|

市場調査レポート

商品コード

1849806

インドネシアの生命保険および損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Indonesia Life And Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドネシアの生命保険および損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

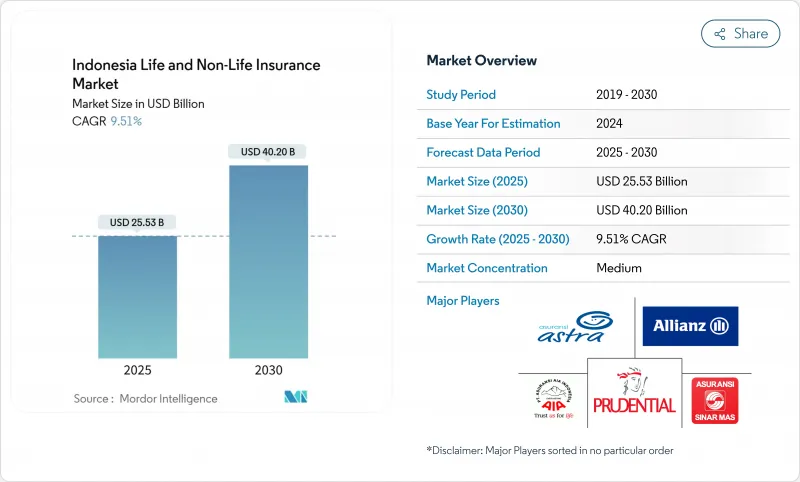

インドネシアの生命保険および損害保険市場の2025年の市場規模は255億3,000万米ドル、2030年には402億米ドルに達すると予測され、健全なCAGR 9.51%を反映しています。

インドネシアの生命保険および損害保険市場は、デジタル流通、資本規制の厳格化、気候関連リスクに対する意識の高まりによって成長軌道に乗っています。2024年には、生命保険が保険料総額の70.1%の圧倒的なシェアを占めるが、損害保険分野は、特に損害保険、自動車保険、医療保険の分野で牽引力を増しています。健康保険の加入義務化を推進する改革、バンカシュアランスの拡大、シリア準拠商品の台頭により、被保険者層が拡大しています。規制面では、POJK 14/2020による資本義務化が市場統合を促し、ソルベンシーを強化する一方で利益率を圧迫しています。ジャワ島が保険料徴収の中心であることに変わりはないが、パプアやマルクのような地域が、インフラの進歩やマイクロインシュランスの流通の進化に支えられ、最も急速な成長を遂げています。

インドネシアの生命保険および損害保険市場動向と洞察

OJK第38/2020号以降、デジタルバンカシュアランスの導入が急増

OJK規則No.38/2020により、インドネシア全土でデジタル・バンカシュアランスが急増しています。銀行アプリと保険会社のシステム間の直接リンクを容易にすることで、この規制は2024年のバンカシュアランスの保険料を16%増加させました。デジタル取引は現在、チャネルの27%を占め、2022年のわずか8%から大きく飛躍しています。より厳格な透明性の義務付けは、誤った販売を抑制し、消費者の信頼を回復し、銀行がシンプルな保険商品をクレジット・サービスと組み合わせるよう促しています。特筆すべきは、Bank Syariah IndonesiaとPrudentialが最前線に立ち、Syariahに準拠した保険をデジタルで提供し、これまで見過ごされてきたイスラム教徒層にアプローチしていることです。1億1,000万人という驚異的なモバイル・バンキング・ユーザーを抱える銀行は、信頼できるパイプ役としての役割を確固たるものとし、保険会社は、特にインドネシアの急成長する中間所得層に対して、手頃でシームレスな保険体験を提供できるようになっています。

BPJSの義務化改革が補完的医療保険に拍車をかける

インドネシアでは、BPJS制度の義務的改革を踏まえて、家計が補完的医療保険にますます目を向けるようになっています。この改革には、KRIS病院クラス基準の導入や、2024年に20兆ルピアの赤字が見込まれることなどが含まれます。その結果、個室保険、外来サービス、非伝染性疾患の治療を含む上乗せ保険への需要が高まっています。この需要の高まりは、個人の健康保険請求件数が前年同期比29.3%増と顕著に急増し、2024年上半期には4億8,000万米ドルに達することからも明らかです。この急成長市場に参入しようと躍起になっている保険会社は、モジュール型特約を導入し、待機期間を短縮し、保険金請求プロセスを完全にデジタル化して合理化しています。このような活発な動きにより、医療保険は急成長分野と位置付けられ、2025年から2029年までのCAGRは13.4%と予測されています。当初は都市部が導入のホットスポットであったが、KRIS改革に対する認識が広まり、全国的に関心が高まっています。

東部州における保険リテラシーの低さ

インドネシア東部では、保険リテラシーの持続的な低さが市場成長の構造的障壁となっています。全国的な保険普及率はわずか1.4%だが、パプアやマルクといった地域はさらに遅れています。このような遅れは、限定的な金融包摂、まばらな支店インフラ、リスク保護に関する一般的な認識不足に起因しています。全国で2,977万件のマイクロインシュランス契約が記録されているが、農村部での加入は依然として低調です。保険会社はこのギャップを埋めるべく、コミュニティへのアウトリーチ・プログラムやモバイル加入イニシアチブを開始し、前進しています。しかし、加入は伸び悩んでいます。その結果、この識字率とアクセスのギャップは、インドネシア全土の生命保険・損害保険両部門の成長に長期的な制約をもたらしています。

セグメント分析

生命保険商品に割り当てられたインドネシアの生命保険および損害保険の市場規模は、貯蓄連動型保険と中間所得層の所得増に牽引され、2024年の保険料の70.1%を占めました。保険料の勢いは、PAYDI規則の厳格化によって保障を重視した設計に焦点が移りつつあるため鈍化しつつあるが、生命保険会社は依然として深い代理店力とバンカシュアランスのバンドルから利益を得ています。

損害保険料は2025-2030年のCAGRが11.21%であり、健康保険、損害保険、自動車保険がこれを牽引します。キャタストロフに対する意識の高まり、自動車損害賠償責任規制の義務化待ち、フィンテック・アプリへの健康保険特約の組み込みなどにより、企業以外の需要も拡大しています。世界の大手再保険会社は引き続きインドネシアのリスクを支援し、地元の保険会社がより高いキャタストロフ・エクスポージャーを吸収し、パラメトリック・トリガーでイノベーションを起こすのを支援しています。

定期保険料契約は予測可能なキャッシュ流入をもたらし、投資計画をスムーズにします。伝統的な生命貯蓄商品は、依然として自動引き落としによる毎月または四半期ごとの支払いに依存しており、不確実な経済状況下でも継続率は維持されています。インフレ率の上昇は、一括リスクよりも規律ある少額拠出の魅力を強めています。

一時払保険は、資本市場のセンチメントや富裕層投資家の資産配分シフトの影響を受け、より周期的です。2024年初頭に縮小した後、保険会社はシングル・プレミアム・ラッパーを再設計し、より明確なリスク表示と流動性オプションを追加しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OJK後にデジタル銀行窓販の採用が急増POJK No 38/2020

- 必須のBPJS改革が補足的な健康政策を促進

- 気候変動による大災害リスクが不動産保険の需要を高める

- シャリア金融ブームがジャワ島外でのタカフル商品の普及を促進

- PAYDI(投資連動型)規制がユニットリンク型の成長を解き放つ

- eコマースと配車サービスのマイクロ保険によるリスクプールの拡大

- 市場抑制要因

- 東部諸州における保険リテラシーの低さ

- POJK 14/2020ソルベンシー引き上げ、小国内保険会社に圧力

- 自動車保険金不正請求とデータ品質のギャップが利益率を低下させる

- IDRの変動がALMと資本バッファーを複雑化

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険タイプ別

- 生命保険

- 製品別

- 定期生命保険

- 養老保険

- 終身

- ユニットリンク(PAYDI)

- タカフルライフ

- 購入モード別

- 個別ポリシー

- グループポリシー

- 損害保険

- 事業分野別

- モーター

- 不動産(住宅および商業)

- 健康

- 個人傷害保険と旅行保険

- 海上、航空、貨物

- 責任

- 信用と保証

- 農作物と家畜

- その他

- 生命保険

- 流通チャネル別

- 直接販売

- 代理店チャンネル

- 提携エージェント

- 独立エージェント

- バンカシュアランス

- 銀行支店

- デジタルバンキングと電子ウォレットのパートナーシップ

- アフィニティプログラム

- ブローカー

- デジタル/オンラインプラットフォーム

- ピアツーピアとインシュアテックのマーケットプレイス

- プレミアムタイプ別

- 一時払い保険料

- レギュラープレミアム

- 保険期間別

- 短期(1年未満)

- 長期(1年以上)

- エンドユーザー別

- 個人消費者

- 中小企業(MSME)

- 大企業

- 政府および公共部門

- 地域別

- ジャワ(ジャカルタ、西部、中部、東部、バンテン)

- スマトラ島

- カリマンタン

- スラウェシ島

- バリ島とヌサ・トゥンガラ

- パプア・マルク諸島

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT Prudential Life Assurance

- PT AIA Financial

- PT Manulife Indonesia

- PT Allianz Life Indonesia

- PT AXA Financial Indonesia

- PT Sun Life Financial Indonesia

- PT Great Eastern Life Indonesia

- PT BNI Life Insurance

- PT Sequis Life

- PT Asuransi Jiwasraya(Persero)

- PT Asuransi Astra Buana

- PT Asuransi Sinar Mas

- PT Zurich Insurance Indonesia

- PT Tokio Marine Indonesia

- PT Adira Dinamika Insurance

- PT Sompo Insurance Indonesia

- PT Chubb General Insurance Indonesia

- PT Asuransi Jasindo(Persero)

- PT KB Insurance Indonesia

- PT AXA Mandiri General Insurance

- PT Asuransi Central Asia

- PT Tugu Pratama Indonesia

- PT Asuransi Kredit Indonesia(Askrindo)