ヘンププロテイン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Hemp Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848296

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

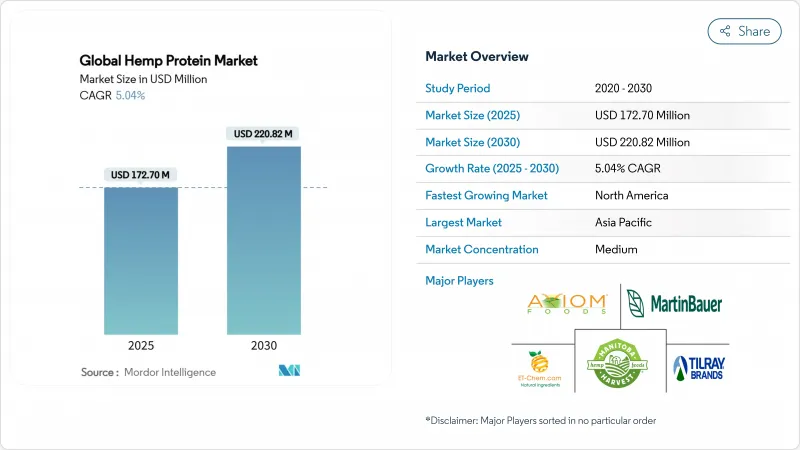

ヘンププロテイン市場規模は2025年に1億7,270万米ドル、2030年には2億2,082万米ドルに達すると予測され、期間中のCAGRは5.04%です。

この成長軌道は、ヘンププロテインがニッチなサプリメントから、広く認知され、主流となる完全な植物性タンパク源へと大きく進化していることを物語っています。ヘンププロテインの需要増加は、各国の規制当局による栽培制限の撤廃、スポーツ栄養ブランドによるビーガン製品ポートフォリオの拡大、購買決定における重要な要素として持続可能な調達を重視する消費者の増加など、いくつかの要因が主な要因となっています。市場の底堅さは、北米の自由化された農業政策、欧州の厳格なエコデザイン指令、アジア太平洋の高度な農学的専門知識といった主な市場開拓によって支えられており、これらは総じてヘンププロテイン市場の堅調な成長に寄与しています。さらに、競合情勢は、進行中の市場統合、有機認証の早期導入による戦略的優位性、機能性成分のイノベーションにおける継続的な進歩によって形成され、非常にダイナミックなままです。これらの要因は、市場内のさらなる機会と課題を促進し、予測期間中の持続的な成長と進化を確実なものにすると予想されます。

世界のヘンププロテイン市場の動向と洞察

植物性及びビーガン蛋白源の人気の高まり

消費者の植物志向の食生活への移行は、ライフスタイルにとどまらずサプライチェーン戦略にも及んでおり、麻の栽培には大豆、小麦、エンドウ豆よりも少ない水しか必要としないため、ヘンププロテイン市場は利益を得ています。Good Food Instituteによると、2024年にはドイツと英国の成人の約40%が植物性食品の消費を増やす予定です。健康上の理由がこのシフトの48%を占め、環境への配慮が29%、動物福祉への配慮が25%となっています。企業は、繊維とタンパク質を同時に回収できるヘンプ作物の二重目的の性質を活用し、機能単位あたりのコストを削減しています。2030年までに持続可能な繊維製品の開発を目標とする欧州連合の循環経済行動計画は、麻の茎の需要を大幅に増加させています。こうした需要の高まりは、麻の経済的価値を高めるだけでなく、タンパク質原料の全体的なコストを引き下げます。例えば、マニトバ・ハーベスト社とブライトシード社は最近、麻の外皮繊維をアップサイクルしたサプリメントを発売しました。この製品は、以前は廃棄物と見なされていた原料を利用するもので、循環性を収益性の高い利益機会に効果的に変えています。

乳糖と大豆アレルギーの蔓延が代替タンパク質の原動力に

食生活の嗜好がますます乳製品由来や大豆タンパク質から離れていく中、低アレルギーの麻製剤は「free-from(フリーフロム)」ラベルを確保することで注目されるようになり、高価格帯での販売が可能になっています。American Journal of Clinical Nutrition誌に掲載された二重盲検クロスオーバー試験で、麻の実タンパク質とその加水分解物は、カゼインと比較して血圧を有意に低下させることが実証されました。この極めて重要な発見により、ヘンプは単なる多量栄養素から、健康上の利点が期待できる栄養補助食品に昇格しました。市場はこの変化に反応している:2025年2月、シンプリー・グッド・フーズ・カンパニーは、アレルゲンフリーのシェイク・ブランドであるOWYNを2億8,000万米ドルで買収し、アレルゲンに配慮した製品ポジショニングの商業的重要性が高まっていることを強調しました。さらに、FDAが植物性タンパク質アナログの表示規制を強化する中、ヘンププロテインの最小限のわかりやすい成分プロファイルは、市場における明確な競争優位性として浮上しています。

規制上の課題と法的不確実性

ヘンプの栽培、輸送、加工は多くの地域で合法ですが、農家や加工業者には専門的なライセンスが必要な場合が多くあります。規制当局はTHC適合性を確認するために厳格な検査と文書化を義務付けており、その結果、コスト増と遅れが生じています。麻の含有量に関する規制が一貫していないため、ヘンププロテイン製品はしばしば国境の遅延、輸入制限、製品の押収につながります。このような問題はサプライチェーンを混乱させ、特にEU、中国、特定の中東諸国などの主要市場における世界的な流通を制限します。THCの閾値や新規食品の承認に関する規則が異なるため、科学的・法的な課題が大きいです。EUでは、食用を目的とした新たなヘンプ誘導体はすべて、詳細な安全性に関する書類を必要とします。さらに、イタリアでは2024年に裁判所が特定のヘンプ製品の輸入を禁止しており、規制政策の予測不可能性が浮き彫りになっています。しかし、GRASを取得した実績のある企業は、このような市場環境を利用するのに有利な立場にあります。

セグメント分析

2024年、従来型栽培が引き続き優勢で、ヘンププロテイン市場の数量構成比の84%を占める。コスト意識の高い量販店チャネルが低価格の慣行栽培の投入物を好む一方、確立された農学的慣行が引き続き年間収量の向上を牽引しています。しかし、ヘンプの天然の害虫抵抗性により認証コストが最小限に抑えられるため、有機栽培面積は顕著な伸びを示しています。例えば、リトアニアの新興有機麻輸出業者は、農家が多額の農薬転換費用を負担することなくプレミアムカテゴリーに移行できることを示しています。

有機製品の発売は、こうした農学的動向と一致しています。世界の自然食品および有機食品市場は拡大しており、タンパク質が豊富な製品はこのカテゴリーの平均成長率を上回っています。ブランドは、有機認証に関連する消費者の信頼を効果的に活用してプレミアム価格を正当化し、原材料コストの上昇を吸収できるようにしています。麻繊維・穀物協会は、有機麻穀物専用のプログラムを導入し、農家に価格シグナルを直接伝えることで、加工業者への持続可能な供給を確保しています。その結果、オーガニック分野は2030年までCAGR 6.13%を達成し、より広範なヘンププロテイン市場の成長率を100ベーシスポイント以上上回ると予測されます。

地域分析

2024年には、アジア太平洋地域がヘンププロテイン市場の47.67%を占める。中国の黒龍江省とクラウド南省の育種プログラムでは、種子収量とタンパク質濃度が向上しており、その結果、繊維用と食品用の両方で輸出可能な余剰が発生しています。この地域の生産者は、低い生産コストを活用して、スナックやベーカリー業界の大口顧客に供給しています。これとは対照的に、オーストラリアは市場参入企業としてはまだ規模が小さく、産業評議会が家畜飼料のコンプライアンス遵守のための資金確保に取り組んでいるため、短期的な成長が鈍化する可能性があります。

北米は、協調的な政策措置とインフラ整備によって、2030年までのCAGRが5.42%と最も高くなると予想されています。例えば、テキサス州にあるパンダ・バイオテックの廃棄物ゼロ工場は、複数の川下ユーザーをサポートし、生産者と加工業者間の物流課題を効果的に軽減しています。さらに、プロテイン・インダストリーズ・カナダ(Protein Industries Canada)による代替タンパク質のための690万米ドルの助成金のようなカナダの公的資金は、研究開発、特に溶解性を改善した濃縮タンパク質の開発を促進しています。この投資は、植物性栄養と代替タンパク質への広範なシフトと一致しています。完全なアミノ酸プロファイルを持つヘンププロテインは、菜食主義者やベジタリアンの消費者にとって特に魅力的です。

欧州はバランスのとれた成長機会を提供しています。この地域の植物性タンパク質に対する年間需要は、EUグリーン・ディールに沿った持続可能性の目標に支えられ、麻加工業者に実行可能な市場を提供しています。しかし、イタリアが最近CBD製品の経口摂取を禁止したことからもわかるように、新規食品申請書の高額な費用や、各国のTHC規制の一貫性のなさといった課題が、市場リスクを高めています。北米では、筋肉増強、体重管理、総合的な健康増進などの目的で植物性タンパク質を採用する消費者が増えています。この動向は、フィットネスに関心の高いミレニアル世代やZ世代に特に顕著で、彼らは高い食物繊維含有量、必須脂肪酸、消化の良さからヘンププロテインを好んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物性およびビーガンタンパク質源の人気の高まり

- 乳糖と大豆アレルギーの増加が代替タンパク質の需要を促進

- 産業用大麻栽培に関する規制緩和

- 機能性食品および栄養補助食品の拡大

- スポーツと栄養補助食品の成長

- オーガニック製品やクリーンラベル製品の需要増加

- 市場抑制要因

- 規制上の課題と法的不確実性

- 代替タンパク質源との競合

- 国境を越えた貿易を複雑にする、世界的に一貫性のないTHC基準

- 食品用途における味と食感の限界

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソース別

- オーガニック

- 従来型

- 用途別

- 食品・飲料

- ベーカリー

- スナック

- 菓子類

- 飲み物

- サプリメント

- スポーツ/パフォーマンス栄養学

- 高齢者栄養と医療栄養

- パーソナルケアと化粧品

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Axiom Foods Inc.

- Manitoba Harvest Hemp Foods

- Martin Bauer Group

- ETChem

- Tilray Brands Inc.

- Fresh Hemp Foods Ltd.

- North American Hemp & Grain Co. Ltd.

- Victory Hemp Foods

- Navitas LLC

- Canah International

- Hemp Oil Canada Inc.

- GFR Ingredients Ltd.

- Health Horizons

- Hemp Foods Australia Pty Ltd.

- India Hemp Organics

- Nutiva Inc.

- Jinzhou Qiaopai Biotech

- EnerLab Nutrition

- HempFlax BV

- Evo Hemp

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日