ポリイミドフィルム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Polyimide Films - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848293

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

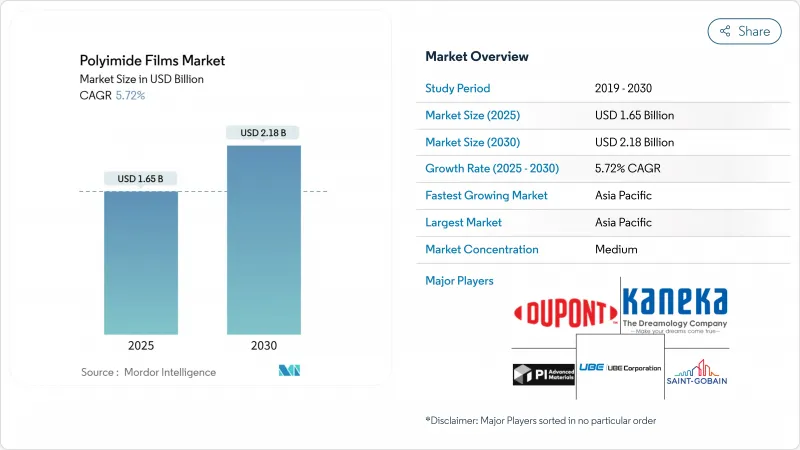

世界のポリイミドフィルム市場は、2025年に16億5,000万米ドルに達し、2025-2030年のCAGRは5.72%で、2030年には21億8,000万米ドルになると予測されています。

小型化されたコンシューマーエレクトロニクス、電動化された輸送手段、高温の航空宇宙用エレクトロニクスが需要の主な原動力となっています。5Gインフラへの持続的投資とSiC/GaNパワーデバイスへの移行は、高信頼性フィルムの長期消費を強化します。また、PFAS関連の規制圧力は、樹脂の化学的性質と調達パターンを再編成する可能性があります。

世界のポリイミドフィルム市場の動向と洞察

折りたたみ式ディスプレイとロール式ディスプレイが無色ポリイミドフィルムの普及を加速

スマートフォン・メーカーが第2世代の折りたたみ式デバイスを商品化するにつれて、半径3mm以下に折りたたむことができる透明基板への需要が高まっています。カラーレス基板は450nmで85%以上の透過率を実現し、100,000回以上の折り畳みサイクルでも機械的完全性を保持するため、オリジナル機器メーカーは超薄型ガラスの代替品を組み込むことができ、ヒンジの軽量化も実現できます。韓国のサプライヤーは、光劣化を抑制し、自動車ダッシュボードの屋外使用寿命を延ばす星型紫外線吸収剤を発表しました。中国と韓国ではパネルへの投資が続いており、安定的な供給量を支えています。また、ローラブル・テレビ用のパイプラインがアプリケーションの裾野を広げ、ポリイミドフィルム市場がプレミアム・ディスプレイ・ニッチへと拡大し続けています。

高密度EVバッテリーパックを可能にする熱伝導性ポリイミドフィルム

800Vアーキテクチャに移行する自動車プラットフォームでは、より高い熱負荷が発生するため、面内の熱伝導性を高めた薄型の電気アイソレータが不可欠です。グラファイトを含むポリイミドラミネートは現在、200kV/mmを超える絶縁破壊強度を維持しながら、0.5W/m*Kに近い熱伝導率を提供し、厳しい安全マージンを満たしています。ホッキョクグマにヒントを得た中空SiO2構造体の調査では、寒冷地での暴走リスクを軽減する0.041W/m*Kを達成しました。これらの進歩は、中国、米国、ドイツにおける積極的なバッテリーパック高密度化プログラムを支え、ポリイミドフィルム市場にパワートレインのバリューチェーンにおける確固たる足場を与えています。

低コストの代替品の入手可能性

アンバーポリイミドは、同等のPENフィルムの2倍を超える価格プレミアムがついています。Kaladex PENの機械的RTIは160℃であり、家電製品や標準的な自動車用ハーネスに適しています。コンデンサやミッドレンジのフレックス回路では、バイヤーは熱マージンを部品コストと比較検討するため、PENの経済性が調達を左右するようになってきています。次世代ディスプレイやパワーデバイスの性能が再び上昇するまでは、コストに敏感な地域、特に東南アジアやラテンアメリカでは、より高温のポリエステルの研究開発が強化され、ポリイミドフィルム市場から数量が引き離される可能性があります。

セグメント分析

従来のアンバー製品は、レガシーワイヤー絶縁とフレックス回路の強みを生かし、2024年のポリイミドフィルム市場シェアの45%を占めました。同セグメントはポリイミドフィルム市場規模の最大スライスを構成しているが、新しいケミストリーが注目を集める中、その成長率は市場平均を下回っています。無色PIフォームのCAGRは6.14%で、折りたたみ式携帯電話、巻き取り式テレビ、透明タッチインターフェースの採用曲線に乗っています。ポリイミドフィルム業界は、ハイブリッドUVカット添加剤のパイプラインを目の当たりにし、太陽熱による経年劣化からバックボーンを保護し、かつてガラスカバーウィンドウの優位性を支えていた性能ギャップを埋める。

熱伝導性グレードは、局所的なホットスポットを分散させる平面絶縁材で電気自動車用バッテリーに供給され、グラファイトまたはセラミックマイクロフィラーによって面内経路がサポートされます。フッ素コーティングを施したグレードは、酸の安定性が重要なニッチな化学処理装置に使用され続けています。二軸延伸フィルムは、その分子配列により0.1%以内の寸法再現性を実現し、航空宇宙用センサーの屈曲に依然として好まれています。ポリイミドフィルム市場規模に占める二軸延伸フィルムの割合は小さいが、その超高マージンは日本とベルギーでの生産能力増強のインセンティブとなっています。すべての製品タイプにまたがる技術革新が、ポリイミドフィルム市場の回復力を支えています。

地域分析

アジア太平洋地域はポリイミドフィルム市場の2024年の売上高の44%を占め、2030年までのCAGRは6.00%と予測されます。中国本土のパネルメーカーは2025年から2026年にかけてフレキシブルOLEDの生産能力を拡大し、地域の消費を下支えします。国内樹脂メーカーは、かつては琥珀色の電気グレードに限られていたが、現在は電子グレードのポリイミドをターゲットとしており、輸入依存度を下げ、コスト競争力を向上させています。日本と韓国は、超クリーンリアクターと多段溶媒回収システムでリードを維持し、高級スマートフォンOEMが求める一貫した光学的透明性を可能にしています。インドが電子機器受託製造の中心地として台頭し、フレキシブル基板に対する現地での引き合いを拡大する外国直接投資を引き寄せています。

北米は、航空宇宙、防衛、先端半導体用途で大きなシェアを占めています。デュポンのオハイオ州サークルビルにおける2億2,000万米ドルの拡張は、ハイエンドのKaptonとPyraluxの国内供給を強化し、地政学的な供給懸念を緩和し、国防総省プログラムのリードタイムを短縮します。シリコンバレー周辺に集積する新興企業は、MEMSセンサーアレイやマイクロLEDバックプレーンとのポリイミドの互換性を利用し、ポリイミドフィルム市場の地域的な応用範囲を広げる技術革新を進めています。

欧州は、大陸の自動車および再生可能エネルギー機器に構造的に支えられ、安定した産業需要を牽引しています。PFASをめぐる規制の機運は処方の再設計を加速させ、現地のサプライヤーにグリーン溶剤システムとフッ素フリーモノマーへの投資を促しています。この適応能力は、この地域のポリイミドフィルム市場を全面的な縮小から守ると同時に、同様の規制を採用する他の管轄区域に環境ソリューションを輸出します。南米と中東・アフリカは依然として小規模な最終市場であるが、ブラジルのエレクトロニクス・クラスターの芽生えと湾岸の防衛衛星計画が需要の増加をもたらします。これらの地域では、輸入に依存した供給モデルが主流であるが、合弁事業に関する協議では、現地でのコンバーティング事業への移行が徐々に進んでいることが示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 折りたたみ式および巻き取り式ディスプレイが無色ポリイミドフィルムの普及を加速

- 高密度EVバッテリーパックを実現する熱伝導性ポリイミドフィルム

- 耐放射線性ポリイミド絶縁体を必要とする衛星「新宇宙」電子機器

- 5Gインフラの拡張

- 航空宇宙分野における高温SiC/GaNパワーエレクトロニクスへの移行

- 市場抑制要因

- 低コストの代替品の入手可能性

- イミド化および溶媒回収ラインへの高額な設備投資

- ポリイミドグレードに影響を及ぼすPFAS段階的廃止規制

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 従来型(アンバー)PIフィルム

- 無色PIフィルム

- フッ素コーティングPIフィルム

- 熱伝導性/グラファイト充填PIフィルム

- 二軸延伸PIフィルム

- 用途別

- フレキシブルプリント基板(FPCB)

- 特殊加工製品

- 感圧テープ

- 電線・ケーブル

- モーター/ジェネレータ

- 最終用途産業別

- エレクトロニクス

- 自動車

- 航空宇宙

- ラベリング

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動き(合併・買収、合弁事業、生産能力の増強)

- 市場シェア分析

- 企業プロファイル

- 3M

- AGC Inc.

- Arakawa Chemical Industries,Ltd.

- DuPont

- I.S.T Corporation

- KANEKA CORPORATION

- Kolon Industries, Inc.

- Mitsui Chemicals, Inc.

- PI Advanced Materials Co., Ltd.

- Saint-Gobain

- Taimide Tech. Inc.

- TORAY INDUSTRIES, INC.

- UBE Corporation

- Von Roll

- Wuhan Imide New Materials Technology Co.,LTD

- Zhejiang Hecheng Smart Electric Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日