|

市場調査レポート

商品コード

1848172

光学式三次元測定機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Optical Coordinate Measuring Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 光学式三次元測定機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

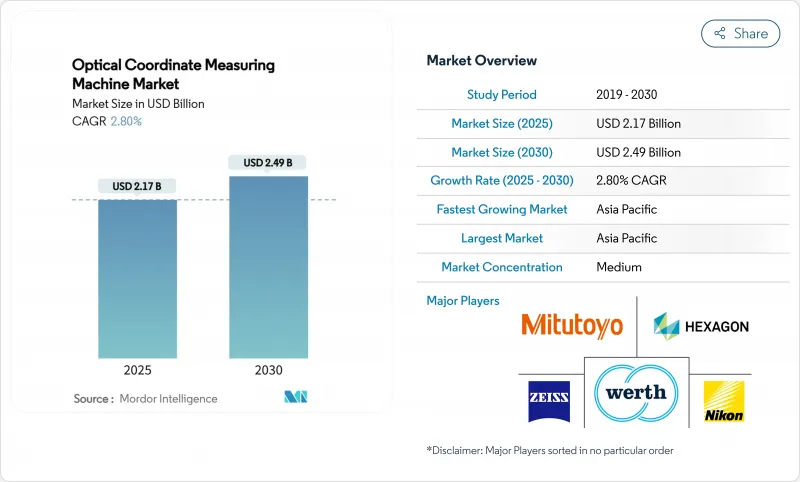

光学式三次元測定機の市場規模は2025年に21億7,000万米ドル、2030年には24億9,000万米ドルに達すると予測され、期間中のCAGRは2.80%です。

インダストリー4.0プログラムがリアルタイムでの寸法データを要求しているため、採用は計測ラボから生産ラインに移行しています。自動車電動化、航空宇宙複合材利用、医療機器パーソナライゼーションは、市場が成熟しているにもかかわらず需要を安定させています。構造化光源とAIで強化された3Dビジョンシステムはスピードと精度を向上させており、メーカーは人員を増やすことなく欠陥ゼロの目標を達成できます。アジア太平洋地域の売上高シェア39.6%は、同地域が世界の精密製造のハブとしての役割を担っていることを強調するものであり、北米と欧州は規制遵守を維持するために技術刷新サイクルを追求しています。

世界の光学式三次元測定機の市場動向と洞察

インダストリー4.0における製品設計の変化

メーカー各社は、製品のパーソナライズ化と軽量化のために幾何学的な複雑さを増しており、複雑な表面を迅速に捉えることができる非接触測定ソリューションへの需要が高まっています。光学式CMMのサプライヤーは現在、サイバーフィジカルインターフェースを組み込んでおり、寸法データを製造実行システムに直接取り込むことができます。構造化光源とレーザースキャニングを組み合わせたマルチセンサープラットフォームは、セットアップ時間を最大40%短縮し、自動車工場や精密機械工場で高く評価されています。リアルタイム統合は、高密度なポイントクラウドデータがシミュレーション精度を向上させるため、デジタルツインイニシアチブをサポートします。これらの機能は、企業が競争力を維持するために触覚装置を買い換える際に、市場競争をより速い更新サイクルへと向かわせます。

インライン検査と自動化の採用

自動車メーカーやエレクトロニクスメーカーは、不良品を排除するために全数検査を目標としています。光学センサーを搭載した協働ロボットが生産ラインの傍らで無人で測定を行い、検査サイクルタイムを75%短縮し、技術者不足を緩和します。機械学習ソフトウェアが寸法ドリフトを予測するため、オペレーターはスクラップが発生する前に工程を修正することができます。早期に導入した企業は、2年以内に割高な設備費用を正当化できるほどの材料節約を報告しており、光学式三次元測定機市場での設備投資決定を強化しています。

高い資本支出とTCO

3万米ドルから25万米ドルまでのシステム価格は、小規模メーカーにとって導入のハードルとなります。設備のアップグレード、校正、メンテナンスが加わると、総所有コストは倍増します。スクラップやリワークの削減が定量化されれば、経済的な正当性は向上するが、それでも多くの経営者は躊躇しており、光学式三次元測定機市場のコストに敏感な地域では買い替えサイクルが遅くなっています。

セグメント分析

3D画像処理装置は2024年に43.1%の売上シェアを占めたが、これはシングルショットのサーフェスキャプチャが複雑形状の検査を加速させるからです。構造化光源プラットフォームは、小型ではあるが、反射面性能の向上に伴い、2030年までのCAGRは3.9%と予測されます。レーザースキャンユニットは、ミクロンレベルの精度よりも測定範囲が重視されるボディ・イン・ホワイトの測定に依然として人気があります。

マルチセンサー設計は触覚と光学モードを組み合わせ、多様な部品に1つのステーションで対応できるため、稼働率が向上し、光学式三次元測定機市場での幅広い採用が可能になります。ソフトウェア主導のAIアルゴリズムが露光とパターン投影をガイドし、変化する照明を克服することで、構造化照明の魅力をさらに高めています。2D画像処理装置は、深度キャプチャには限界があるもの、Z軸データが不要な高速電子部品検査に引き続き使用されています。

ブリッジデザインは、熱安定性、サブミクロン精度、自動パレットローディングの融合により、2024年の市場シェア40.7%を確保しました。ポータブルベンチトップ機はCAGR 4.0%で上昇し、生産ラインの近くで抜き取り検査ができるため、部品搬送時間を短縮できます。ガントリー型は大型の航空宇宙パネルを検査し、多関節アームは内部空洞へのアクセスを支援します。

水平アーム型は、自動車塗装工場でのプレスボディの検査に使用され、リーチの拡大とコンベアとの統合によってメリットを得ています。ブリッジシステムは、ベンダーが+-5 °Cの現場環境に対応することを証明し、HVACコストを削減し、コスト意識の高いバイヤーの間で光学式三次元測定機の市場規模を拡大することで、新たな命を得ています。Coboticのイノベーションは、ポータブルユニットに無人運転機能を追加し、中堅サプライヤーに新たな収益源を開きます。

光学式三次元測定機市場は、製品タイプ(マルチセンサー、2D画像測定機、その他)、機械タイプ(ブリッジ、ガントリー、その他)、コンポーネント(ハードウェア、ソフトウェア、サービス)、測定量範囲(小、中、大)、エンドユーザー産業(航空宇宙・防衛、自動車、その他)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋地域の2024年の売上高は39.6%を占め、2030年までのCAGRは3.6%になると予想され、中国の半導体装置建設と日本の精密機械輸出が牽引します。アジア太平洋の優位性は、エレクトロニクス、自動車、工作機械のサプライチェーンが密集していることに起因します。メイド・イン・チャイナ2025のような政府プログラムは、スマート製造のアップグレードを奨励し、非接触計測を工場自動化補助金に不可欠なものにしています。日本のTier-oneは、電気自動車部品の輸出をサポートするために、AI駆動ソフトウェアを搭載したブリッジタイプの機械のリフレッシュを続けており、韓国のバッテリーメーカーは、プリズムセルケースを検証するためにインライン構造光スキャナーを導入しています。

北米の市場は、航空宇宙、整形外科用インプラント、多品種積層造形が中心となっています。同地域は多変量データ分析と規制トレーサビリティを重視し、ソフトウェア中心の調達決定を後押ししています。FDAとFAAのガイドラインは、検証された測定システムに対する需要を強化し、光学式三次元測定機市場は数量が減少しているにもかかわらず活気を維持しています。

欧州では、自動車と風力エネルギー分野で持続可能性とゼロ欠陥生産が重視されています。ドイツの工場では、スタンピング・ラインにコボット搭載の3Dビジョン・ヘッドを導入し、+3℃の変動下での作業現場の回復力を実証しています。フランスとイタリアは、花崗岩のベッドインフラを正当化できない中堅精密機械加工会社にポータブルベンチトップを採用し、光学計測への地域的なアクセスを拡大した。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0における製品設計の変更

- インライン検査と自動化の導入

- 軽量複合部品には光学計測技術が必要

- 高精度積層造形需要

- 初回物品検査の規制強化

- AI駆動型エラー補正アルゴリズム

- 市場抑制要因

- 高額な設備投資とTCO

- 熟練した計測技術者の不足

- 現場における環境への配慮

- サイバーセキュリティと知的財産漏洩の懸念

- バリューチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- 製品タイプ別

- マルチセンサー

- 2Dビジョン測定機

- 3Dビジョン測定機

- レーザー走査型光学式CMM

- 構造化光光学CMM

- 機種別

- ブリッジ

- ガントリー

- 関節式アーム

- 水平

- ポータブルベンチトップ

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 測定範囲別

- 小(500mm以下)

- 中(500~2000mm)

- 大(2000mm超)

- エンドユーザー業界別

- 航空宇宙および防衛

- 自動車

- 医療機器および整形外科

- 重機および金属加工

- エレクトロニクスおよび半導体

- エネルギーと発電

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hexagon AB

- Carl Zeiss AG

- Mitutoyo Corp.

- Nikon Metrology NV

- Werth Messtechnik GmbH

- OGP(Quality Vision International, Inc.)

- Micro-Vu Corp.

- Keyence Corp.

- Renishaw plc

- FARO Technologies Inc.

- Creaform Inc.(AMETEK)

- Perceptron Inc.(Atlas Copco)

- LK Metrology Ltd.

- Coord3 S.r.l.

- Automated Precision Inc.(API)

- Wenzel Group GmbH and Co. KG

- Vision Engineering Ltd.

- Metronor AS

- Helmel Engineering Products Inc.

- Aberlink Ltd.

- InspecVision Ltd.

- Innovative Optical Measuring Systems(IOMS)