血漿分画:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Plasma Fractionation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848169

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

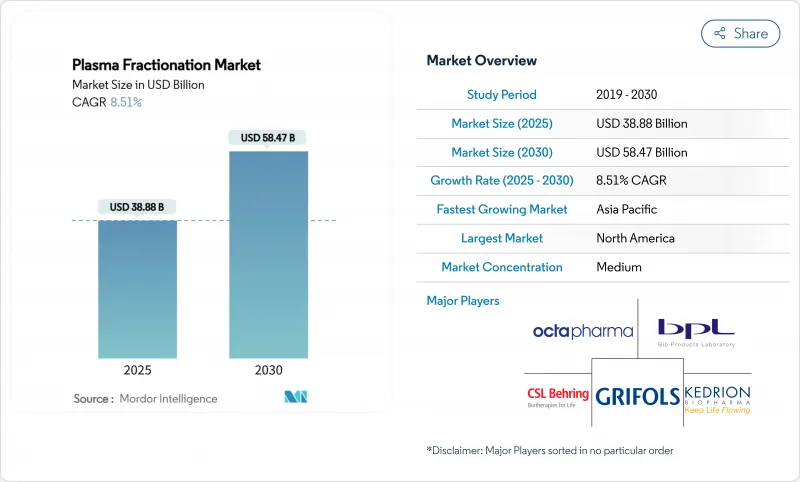

血漿分画の市場規模は2025年に388億8,000万米ドル、2030年には584億7,000万米ドルに達すると予測され、2025-2030年のCAGRは8.51%です。

神経学、免疫学、クリティカルケア医療における血漿由来医薬品への需要の高まりがこの拡大を支えています。アジア太平洋地域は、政府と民間事業者が国内の血漿収集能力を構築しているため、最も急速に進展しています。同時に、北米は有利なドナー報酬モデルにより、引き続き圧倒的な生産量を誇っています。高濃度免疫グロブリン、次世代ウイルス除去フィルター、自動収集装置などの製品革新が加速しており、各社は1リットル当たりのコストを下げ、製造収率を向上させています。競合の激しさは垂直統合によって形成されており、大手企業は何百もの献血センターを運営して原材料を確保し、血漿分画市場における供給ショックを緩和しています。

世界の血漿分画市場の動向と洞察

民間ドナー血漿収集センターの拡大

世界の事業者は、供給を確保するためにサイト展開を加速し続け、血漿分画市場を再形成しています。CSL PlasmaはヒューストンでRIKA Plasma Donation Systemを導入し、セッション時間を15分短縮し、ドナーのスループットを改善しました。カナディアン・ブラッド・サービスは、2025年初頭にサンダーベイを含む新しいセンターを開設し、国内での収集量を増やしています。新興国もこれに追随しています。カラワンにあるインドネシア初の分画プラントは、年間60万リットルを処理し、廃棄される血漿を医薬品に変換する予定です。これらの動きは、世界のIG需要が毎年8~9%増加する中、原材料のボトルネックを緩和するものです。また、テクノロジーを駆使した大規模センターにより、企業は調達先を多様化し、地域特有のドナー制約を緩和することができ、血漿分画市場全体の供給回復力を強化することができます。

皮下免疫グロブリン(SCIG)の採用増加

在宅療法への患者の嗜好と輸液コスト削減への圧力が、SCIGの急速な普及を促進しています。XEMBIFYは、未治療の原発性免疫不全患者を対象とした初のFDA承認済み20%SCIGであり、98%以上のIgG純度と良好な忍容性を提供します。HYQVIAは10%IGと組換えヒアルロニダーゼの組み合わせで、少ない注入部位で93.3%のバイオアベイラビリティを達成します。これらの高濃度製剤は、スマート輸液ポンプとともに自己投与を容易にし、病院のキャパシティを開放します。支払者は、SCIGがチェアタイムと付帯コストを削減し、より広範な償還をサポートすることから、SCIGを好意的に捉えています。その結果、専門薬局や輸液センターは流通網を拡大し、血漿分画市場における分散型ケアへの構造的シフトを強化しています。

ドナー報酬上限による供給制約

欧州では、ドナーへの支払いに関する倫理的な上限が、供給の安定性を脅かしており、2025年までに400万~800万リットルの不足が予測されています。輸入はすでに欧州の需要の40%をまかなっており、外的ショックに対する脆弱性が浮き彫りになっています。提案されているヒト由来物質規制は、ドナー保護と原料充足のバランスを求めるものだが、短期的な回収ギャップは依然として残っています。自発的な提供で運営されているオーストラリアは、2022-23年に3億9,920万米ドル相当の免疫グロブリンを輸入します。こうした制約から、分画業者は調達先を多様化し、1リットル当たりの収量を最適化し、回収技術に投資せざるを得ないが、それでもなお血漿分画市場の成長予測を抑制しています。

セグメント分析

免疫グロブリンは、免疫学および神経学における幅広い治療実績を反映し、2024年の血漿分画市場シェアの63.21%を占めました。Yimmugoのような高濃度製剤の上市により、同分野の売上は増加すると予想され、Grifols社は7年間で10億米ドルの米国売上を見込んでいます。血漿分画市場は、慢性炎症性脱髄性多発神経炎などの適応拡大に支えられ、2桁台の安定した免疫グロブリン需要の恩恵を受けています。同時に、旭化成メディカルのプラノバFG1フィルターに代表される製造工程の改善により、スループットが向上し、ウイルスのブレークスルー・リスクが低下し、販売量の伸びを支えています。

凝固因子は、収益基盤は小さいもの、製品ラインの中で最も速いCAGR 9.21%で拡大すると予測されます。予防プロトコルの延長が患者一人当たりの消費量の増加を促し、新しいデリバリープラットフォームがアドヒアランスを向上させる。とはいえ、遺伝子組換え代替品や非因子療法が価格圧力となっています。アルブミンは、特に敗血症性ショックで早期投与が推奨されるプロトコールの更新が行われているアジア太平洋地域を中心に、クリティカルケアにおけるその役割から大きなシェアを維持しています。α1抗トリプシンを中心とするプロテアーゼ阻害剤は、重症の欠乏症に対する標準化されたパスウェイが臨床に導入されるにつれて、呼吸器内科で勢いを増しています。これらを総合すると、製品の多様化と技術の進歩が血漿分画市場における競合のポジショニングを決定し続けています。

神経領域は、CIDPおよび多巣性運動ニューロパチーにおける免疫グロブリンの静脈内投与および皮下投与が収益の42.12%を占めています。HYQVIAの93.3%のバイオアベイラビリティは、モダリティの進化を示すもので、より少ない部位とより少ない注入頻度を提供します。疾患の認知度が向上するにつれて診断率は上昇し、血漿分画市場における神経内科の優位性はさらに強固なものとなっています。持続的な機能改善と維持投与による再発頻度の減少を実証する実臨床データが成長を後押ししています。

呼吸器内科は、2030年までのCAGRが10.41%と最も急速に成長する分野です。α1抗トリプシン補充療法は、欧州のコンセンサスガイドラインにより患者の選択と投与が合理化され、この急成長を牽引しています。欠乏症患者における動脈硬化と心血管系リスクとの関連調査は、より広範な全身的利点を強調し、新たな償還経路を切り開く可能性があります。免疫学は依然として中心的な適応症であるが、血液学は遺伝子組換え製剤との競合に直面しています。外傷や外科手術におけるアルブミンのクリティカルケアへの採用は、診療科を超えた利用を促進し、適用の多様性を広げます。これらの力学を総合すると、血漿分画市場は臨床上の優先事項の移り変わりに対応し続けることができます。

地域分析

北米は依然として血漿分画市場の中心であり、2024年の売上高の53.61%を占める。米国だけで世界の血漿供給源の70%を占めており、1,200近いセンターの緻密なネットワークを支えるドナー補償に支えられています。米国議会の血漿コーカス(Plasma Caucus)は、免疫グロブリンへのアクセスを途切れさせないための超党派の支持に注目しており、CSLのRIKAシステムのような技術的アップグレードは提供時間を短縮し、処理能力を向上させる。高度な規制プロセスにより、次世代フィルターや製剤の迅速な承認が促進され、この地域のサプライチェーンの堅牢性が強化されています。

アジア太平洋は最も急成長している地域で、2030年までのCAGRは9.41%を記録すると予想されています。インドネシア、中国、インドの政府は、輸入への依存を減らすため、国内分画工場への投資を進めています。インドネシアのカラワン施設は、年間60万リットルを高価値製品に転換する予定で、自給自足へのシフトを例証しています。それにもかかわらず、供給の不均衡は続いている:オーストラリアは2022-23年に3億9,920万米ドル相当の免疫グロブリンを輸入したが、需要は毎年8%ずつ増加しています。CSLが武漢の血漿ポートフォリオを1億8,500万米ドルで栄盛製薬に売却したような戦略的取引は、現地市場により適合するように事業拠点を再編成するものです。

欧州はドナー報酬の上限という構造的な逆風に直面しており、米国血漿への依存度が40%に達しています。提案されているSoHO規制は、倫理基準を守りながらドナーの維持を促進することを目的としているが、目先の希少性は依然として現実のものとなっています。製造の専門知識と確立された流通チャネルがリスクを軽減しているが、生産能力の稼働率は原料の流れにかかっています。現在、ラテンアメリカ、中東・アフリカの血漿供給量は全体としてわずかであるが、ヘルスケア支出の増加と保険適用範囲の拡大により、血漿由来療法へのアクセスが拡大しつつあります。長期的には、インフラ投資と官民パートナーシップの拡大が見込まれ、血漿分画市場の地域的スライスは徐々に拡大していくと思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民間血漿採取センターの世界的拡大

- 在宅療法における皮下免疫グロブリン(SCIG)の採用増加

- アジア太平洋における集中治療管理におけるアルブミンの利用増加

- 血友病治療プログラムに対する政府の有利な資金援助

- 新たなウイルスの脅威を標的とした高度免疫グロブリンの迅速な規制承認

- 新興国の小規模血液銀行における契約分画サービスの成長

- 市場抑制要因

- ドナーの報酬上限による供給制約

- 血友病における長時間作用型組換え凝固因子との競合

- クロマトグラフィー集約型分留ラインにおける高いバッチ不良率

- 低所得アジア諸国におけるIVIGの償還は限定的

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 免疫グロブリン

- 静脈内免疫グロブリン(IVIG)

- 皮下免疫グロブリン(SCIG)

- その他の免疫グロブリン

- 凝固因子

- アルブミン

- プロテアーゼ阻害剤(C1-エステラーゼ、α-1アンチトリプシン)

- その他の血漿由来製品

- 免疫グロブリン

- 用途別

- 神経学

- 免疫学

- 血液学

- 呼吸器科

- 集中治療と外傷

- その他の用途

- エンドユーザー別

- 病院とクリニック

- 外来手術センター

- 血漿採取センターと血液バンク

- その他のエンドユーザー

- セクター別

- 民間フラクショネーター

- 公的フラクショネーター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CSL Behring

- Grifols S.A.

- Takeda Pharmaceutical Company Ltd.

- Octapharma AG

- Kedrion S.p.A.

- Biotest AG

- Bio Products Laboratory Ltd.

- Shanghai RAAS Blood Products Co., Ltd.

- Sanquin Blood Supply Foundation

- LFB S.A.

- ADMA Biologics Inc.

- Kamada Ltd.

- Baxter International Inc.

- Intas Biopharmaceuticals Ltd.

- PlasmaGen BioSciences Pvt. Ltd.

- Emergent BioSolutions Inc.

- Biolife Plasma Services

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日