|

市場調査レポート

商品コード

1910661

更年期のほてり:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Menopausal Hot Flashes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 更年期のほてり:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 117 Pages

納期: 2~3営業日

|

概要

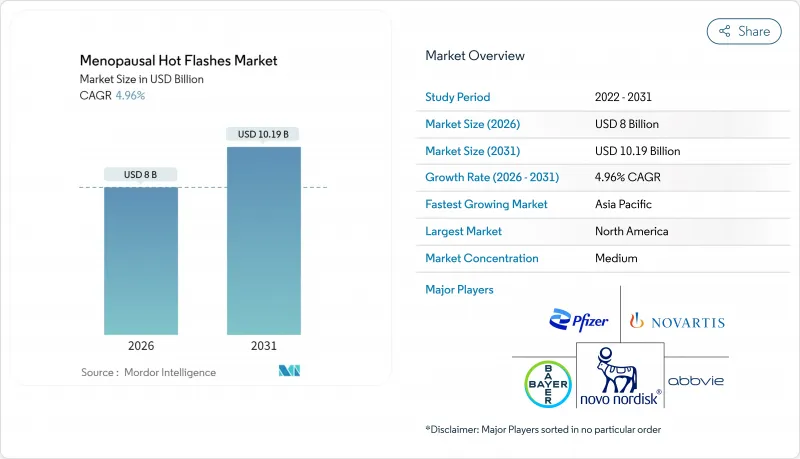

更年期のほてりの市場規模は、2026年に80億米ドルと推定されております。

2025年の76億2,000万米ドルから成長し、2031年には101億9,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR4.96%で拡大する見込みです。

平均寿命の延伸により、毎年数百万人の女性が症状を抱える層に加わっています。一方で、初のNK-3受容体拮抗薬や高度なホルモン送達システムの登場により、臨床治療の選択肢が広がっています。同時に、デジタル処方箋の普及、企業主導の健康増進プログラム、神経ペプチド阻害剤に関する規制の明確化が、従来のアクセス障壁を低減させています。これにより更年期のほてり市場は、単発的な治療から予防的な症状管理へと移行しつつあります。多国籍企業が非ホルモン療法分野での先駆者優位性を確保しようと競い合う中、競争激化が進んでおります。しかしながら、サプライチェーンへの投資やパートナーシップモデルの構築により、中所得国における治療の普及も進んでいます。これらの要因が相まって、マクロ経済サイクルからほぼ切り離された需要曲線を強化し、更年期ほてり市場を持続的な売上高成長へと導いております。

世界の更年期ほてり市場の動向と洞察

増加する閉経後人口基盤

世界の閉経後女性人口は2030年までに12億人に達すると予測されており、更年期ほてり市場の長期的拡大経路を保証しています。平均寿命の延伸と出産年齢の後ろ倒しにより閉経後期間が延長され、症状出現期間と治療ニーズが増加しています。日本では、管理されていない血管運動症状により、40代および50代の女性の9%が労働力を離脱しているという生産性データが示されており、臨床ケアを超えた経済的利害関係が浮き彫りになっています。米国における分析では、ほてりに直接起因する年間欠勤コストが18億米ドルと推計されており、雇用主が健康増進予算に更年期ケアを追加する動機となっています。人口動態的な圧力は治療法の革新とは独立して作用するため、イノベーションサイクルが鈍化しても市場には持続的な下支えが生まれます。その結果、医薬品生産能力の計画策定やデジタル支援サービスは、保険者や企業購買担当者との優先取引先としての地位を目指すサプライヤーにとって戦略的課題となっています。

女性の健康分野への製薬投資の拡大

2018年から2023年にかけて、女性向けヘルスケアスタートアップへのベンチャー資金は314%増加し、非ホルモン系研究開発、専門的な遠隔医療ネットワーク、スマートパッチ技術へ資本が集中しています。公開会社の取り組みもこの動向を反映しており、バイエルはエリナゼタンにピーク時売上高10億米ドルの潜在価値を見込み、アステラス製薬はフェゾリネタンに22億~34億米ドルの目標を設定しています。特許切れ対策として後期開発段階の資産を取得するM&A活動も活発化しており、コゼット・ファーマシューティカルズによるメイン・ファーマの女性向けヘルスケア部門4億3,000万米ドル買収がこの統合の流れを象徴しています。資本流入の相乗効果により、開発期間の短縮、多施設共同試験の加速化が進み、更年期ほてり市場における服薬遵守率と価格決定力の両方を拡大し得る併用療法の上市可能性が高まっています。

ホルモン療法の長期安全性に関する懸念

2002年の女性健康イニシアチブ研究結果は依然として処方習慣に影響を与えており、現在の米国データではホルモン療法の採用率が約6%で低迷し、臨床適応基準を大きく下回っています。閉経後10年以内に治療を開始する女性におけるリスク・ベネフィットの均衡を新たな試験が確認しているにもかかわらず、安全性の懸念は根強く残っています。フェゾリネタンの添付文書では肝機能モニタリングが義務付けられており、臨床的な摩擦を生じさせるとともに、薬物療法に対する消費者の警戒感を強めています。アジア市場ではこの問題が顕著です。東アジアの閉経後女性におけるホルモン療法の使用率はわずか7.2%であり、症状の重症度スコアが欧米のコホートと同等であるにもかかわらずです。がん、心血管リスク、認知機能への影響に関する継続的な議論が、症状のある人口のかなりの割合を「経過観察」モードに留めさせ、閉経期ほてり市場の潜在的対象層を縮小させています。

セグメント分析

2025年時点で更年期ほてり治療市場におけるホルモン療法のシェアは53.68%を維持しており、広範な臨床的認知度と保険適用が支えとなっています。しかしながら、非ホルモン療法カテゴリーは2031年までにCAGR7.18%で他の全カテゴリーを上回る成長が見込まれます。エストロゲン・プロゲステロン療法と比較して優れた耐容性プロファイルを有することから、NK-3受容体拮抗薬単独の更年期ほてり市場規模は、予測期間終了までに32億5,000万米ドルを超える可能性があります。エストロゲン+プロゲスチン配合剤は子宮内膜過形成リスクを軽減するため、ホルモン療法の基盤として依然として主流です。一方、エストロゲン単独剤は子宮摘出術後の女性に適応されます。エストロゲンが禁忌の患者様には、SSRI、SNRI、ガバペンチノイドの併用が継続されていますが、適応外使用であるため、保険適用範囲や広告展開が制限されています。開発中のデータによれば、エリナゼタンは12週時点でプラセボ比30%の睡眠スコア改善と、ほてり頻度の50%超の減少を示しています。ハーブサプリメントは規制対象外ながら一定のシェアを維持しており、無作為化試験の証拠が限られる中でも消費者が「自然派」選択肢を好む傾向を反映しています。

非ホルモン療法の普及拡大により、治療を断念していた乳がん生存者や心血管リスク患者が治療に復帰し、更年期ほてり治療の対象患者層が拡大しています。安全性表示の成熟と実世界データの蓄積に伴い、主要メーカーは消費者向け直接キャンペーンと医師教育助成を組み合わせた多角的プロモーションを展開中です。並行して、保険会社との契約は成果ベースが主流となり、欠勤率の削減や睡眠関連併存疾患の軽減に寄与する製品が評価される傾向にあります。これらの要因が相まって、2031年までに非ホルモン製剤の売上高が全体の3分の1以上を占め、更年期ほてり治療薬業界全体の競合構造を大きく変える可能性があります。

経口錠剤は2025年の売上高の48.05%を占め、更年期ほてり市場における医師の慣れ親しんだ処方習慣と成熟した流通インフラを明確に示しています。しかしながら、経皮吸収システムは、良好な心血管リスクプロファイルと投与量の調整容易性を背景に、2031年までで最も高い7.28%のCAGRを記録すると予測されています。経皮エストロゲン製剤は初回通過効果を回避するため、血栓リスクを低減し、肥満や喫煙歴のある女性に対する標準的な推奨治療法となっております。MenoPatchなどの新規参入製品により、臨床医は3~4週間で投与量を調整可能となり、服薬継続を妨げがちな試行錯誤期間を大幅に短縮できます。

注射剤や外用剤は、厳密な薬物動態管理や複合ホルモン投与を必要とする特定の患者層にとって依然重要ですが、投与の複雑さや通院コストが普及の障壁となっています。今後、Bluetooth対応の服薬遵守追跡機能を備えたスマートパッチにより、経皮吸収剤の採用はさらに拡大する可能性があります。特に、保険者側が心血管系の安全性に関連する長期的なコスト削減効果を認識すればなおさらです。したがって、現在の開発パイプラインが予定通り進めば、経皮吸収剤に関連する更年期ほてり治療市場の規模は、2031年までに21億5,000万米ドルを超える可能性があります。

地域別分析

北米は2025年時点で更年期ほてり治療市場収益の42.10%を占めており、有利な償還制度、高い診断率、非ホルモン系新薬の迅速な導入が背景にあります。フェゾリネタントのFDA承認とエリナゼタントの審査継続により、同地域は治療導入の最前線に位置しています。雇用主は年間18億米ドルの生産性損失を算定しており、人事部門が更年期障害支援制度への資金提供を促すことで処方量が増加しています。カナダは米国と同様の動きを見せ、2024年にヴェオザの規制承認を取得し、州間の支払者カバー範囲を統一しました。一方メキシコでは、中産階級の拡大により民間保険の普及が進んでいますが、ベースは依然として低い水準です。

アジア太平洋地域は人口規模と文化的偏見の漸進的解消により、CAGR6.12%で最速の成長を遂げております。日本では更年期専門センターが運営され、多職種連携による診療を提供しております。この取り組みは、未管理症状による年間生産性損失が120億米ドルに上るというデータが契機となっております。中国には推定2億8,000万人の更年期女性が存在しますが、治療普及率はわずか5.66%にとどまっており、遠隔医療や低コストのジェネリック医薬品が普及するにつれ、成長余地が非常に大きいことを示唆しています。オーストラリアの医薬品給付制度(PBS)が2025年に3つの治療薬を追加したことで、自己負担額が最大90%削減され、他のアジア太平洋市場が模倣する可能性のある政策のモデルケースとなりました。欧州では、国民皆保険制度が患者負担を軽減し、欧州医薬品庁(EMA)の審査が地域横断的な製品導入を効率化しているため、緩やかな拡大が続いています。経口エストロゲン製剤の供給中断は、革新的なパッチやジェル製剤に新たな市場機会をもたらしました。また、英国の企業向け健康プログラムでは、北米の動向と同様に、更年期障害のオンライン診療に対する保険適用が開始されています。中東・アフリカおよび南米地域は依然として普及率が低いもの、基盤は改善傾向にあります。都市化、女性の労働力参加率の上昇、デジタルヘルス試験導入により、ほてり治療へのアクセスが拡大しています。しかしながら、保険制度の未整備や文化的保守主義が短期的な普及を抑制しており、2031年まで同地域の更年期ほてり治療市場におけるシェアは10%未満に留まると予測されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 閉経後人口の増加傾向

- 女性の健康分野における医薬品投資の拡大

- 非ホルモン療法の進歩

- デジタル直接消費者向け医療プラットフォームの拡大

- 企業向け健康増進プログラムにおける更年期ケアの導入

- 個別化ホルモン送達技術の採用

- 市場抑制要因

- ホルモン療法における長期的な安全性への懸念

- 新興経済国における保険適用範囲の制限

- 治療受診を妨げる文化的偏見

- 新規ニューロキニン拮抗薬に関する規制の不確実性

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 治療タイプ別

- ホルモン治療

- エストロゲン

- プロゲステロン

- エストロゲン・プロゲステロン配合剤

- 非ホルモン治療

- NK-3受容体拮抗薬

- SSRI

- SNRI(セロトニン・ノルアドレナリン再取り込み阻害薬)

- ガバペンチノイド

- ハーブ及び栄養補助食品

- ホルモン治療

- 投与経路別

- 経口

- 経皮吸収

- 注射剤(注射用)

- 外用剤(ジェル/クリーム)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 閉経段階別

- 閉経周辺期

- 閉経後

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.(Allergan)

- Bayer AG

- Pfizer Inc.

- Organon & Co.

- Astellas Pharma Inc.

- Novo Nordisk A/S

- Hisamitsu Pharma(Noven)

- Theramex

- Besins Healthcare

- Viatris Inc.

- Mithra Pharmaceuticals

- Knight Therapeutics Inc.

- Lupin Ltd.

- Cipla Ltd.

- Sun Pharma Ind. Ltd.

- Teva Pharmaceutical Ind.

- Endoceutics Inc.

- Ferring Pharmaceuticals

- Eisai Co. Ltd.

- KaNDy Therapeutics

- P&G Health(Serenol)