尿管鏡:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Ureteroscopes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848157

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

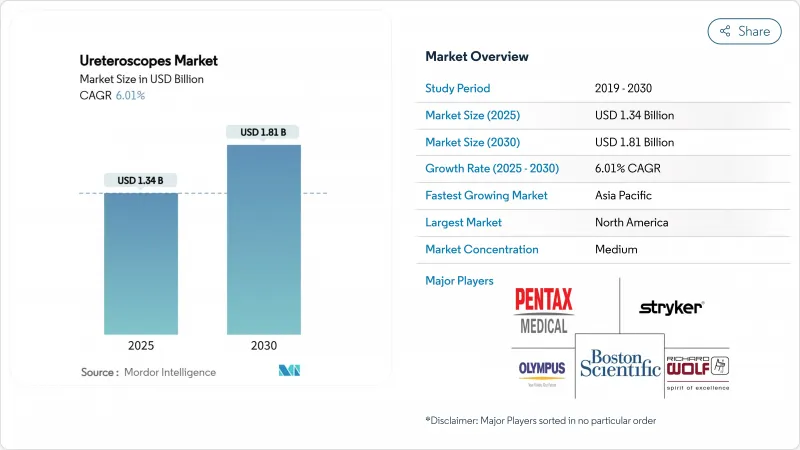

尿管鏡の市場規模は2025年に13億4,000万米ドル、2030年には18億1,000万米ドルに達すると予測されており、この期間のCAGRは6.01%に相当します。

現在の好況は、腎臓結石発生率の持続的な伸び、即日低侵襲処置への急速なシフト、処置時間を短縮しながら可視化を鮮明にするデジタルフレキシブルプラットフォームの相次ぐ発売に結びついています。しかし、外来手術センター(ASC)は、メディケアの2.9%の外来患者料金の引き上げと、パススルーコードC1747の継続により、単回使用器具の償還が引き上げられたため、より迅速に規模を拡大しています。フレキシブルデジタルスコープが購買を独占しているのは、より広い270°の偏向角とピクセル密度の高いCMOSセンサーが結石除去率を高めているためであり、一方、シングルユースタイプは感染対策とダウンタイムゼロを優先する環境でシェアを獲得しています。競合の激しさは、既存企業が再利用可能なポートフォリオを守るのと並行して、光学系と耐久性における過去のギャップを払拭する使い捨てラインをデビューさせ、尿管鏡市場全体の交換サイクルを短縮することで先鋭化しています。

世界の尿管鏡市場の動向と洞察

尿路結石症および関連泌尿器疾患の世界的負担の増加

腎結石の発生率は2021年に1億600万症例に達し、現在も上昇を続けているため、内視鏡的結石除去の候補者のパイプラインが常に確保されています。米国の女性有病率は2007-2008年の6.5%から2017-2020年には9.1%に上昇し、ベンダーはより幅広い体格に適合するエルゴノミクスに磨きをかけています。地域的な動きも様々である:東欧と中央アジアでは症例数が増加しているが、東アジアの数カ国では緩やかな減少が報告されており、それに応じて販売目標も変更されています。年間300万件を超える小児結石症は、尿管外傷を抑える超小型シャフトへの需要を煽り、尿管鏡市場の長期的成長を支えています。

低侵襲結石管理手技へのシフト

欧州泌尿器科学会のガイドラインでは、20mm以下の結石に対しては衝撃波治療よりも尿管鏡検査を推奨しており、81%~94%の無結石率を挙げています。同日退院は施設コストを削減し、ASCの処理能力を向上させ、機械学習アルゴリズムは症例選択を合理化し、術中の不測の事態を減少させる。これらの要因が組み合わさることで、手術件数が増加し、尿管鏡市場の拡大が促進されます。

デジタルの取得・維持コストの高さ尿管鏡

最新のデジタル・フレキシブル・スコープは2万米ドルを超えることが多く、年間サービス費用が6,000~8,000米ドルかかるため、資金難の病院では敬遠されます。ディスポーザブルは修理代を節約できるが、1回の処置にかかる費用は新興国では現地の関税を上回ることがあり、尿管鏡の普及を遅らせ、尿管鏡市場の拡大を抑制しています。

セグメント分析

2024年には、尿管鏡市場の58.11%をフレキシブル設計が占め、カリシーの可視化を促進するピクセル高密度センサーと、事前の拡張なしでアクセスを容易にする7.5Frの超スリムシャフトによって支えられています。2025年5月に発表された、6.3Frと7.5Frの使い捨てスコープを比較した多施設共同研究では、無結石率はそれぞれ95%と92.9%で、より小型の装置で手術時間が4.5分短縮されました。耐久性が重視されるセミリジッドシステムはCAGR 9.21%で成長するが、これは予算に敏感な病院が低リスクのエントリーポイントとみなし、尿管鏡市場全体の規模を微妙に引き上げているためです。

メーカーは現在、光学系だけでなくソフトウェアで差別化を図っています。ボストン・サイエンティフィックの圧力モニター層とオリンパスのEDOF画像は、入札結果に影響する付加価値経路を示しています。メタ監査によると、シャフトの直径の世代的な縮小は、尿管拡張術の減少や入院期間の短縮と相関しており、尿管鏡市場全体の健全な交換時期を促進しています。

再使用型スコープが71.51%のシェアを維持しているのは、大量生産センターが資本を迅速に償却し、確立された再処理プロトコルを重視しているからです。しかし、使い捨て器具は術後感染率の低下や修理ダウンタイムゼロと関連するデータに後押しされ、CAGR10.1%で拡大しています。オートクレーブのないASCでは、ポータブルタイプにより高度な結石破砕が可能となり、分散型廊下での尿管鏡市場規模が拡大します。

泌尿器科医の59.11%が価格を主要な障壁としているが、総所有コストの調査では、修理、滅菌の労力、スコープの損失を集計すれば同等です。リトビューエリートの270°偏向とフルHDセンサーは、多くの再使用可能なベンチマークに匹敵し、採用曲線を滑らかにしています。

地域分析

米国成人の腎結石有病率が9.25%であること、デジタルスコープが広く普及していることが背景にあります。2025年の外来患者への支払いはROIを強化し、大学病院とASCの両方がフリート更新を促します。LithoVue Eliteのようなリアルタイム圧モニターモデルは、複雑な症例の管理に役立ち、プレミアム製品の需要を確固たるものにしています。

欧州は第2位です。英国とドイツではシングルユースの導入が活発で、逆にスカンジナビアのバイヤーは環境指標を重視し、使い捨ての伸びを抑えています。南欧と東欧は近代化資金を通じて潜在需要を掘り起こし、尿管鏡市場の存在感を大陸全体に広げています。

アジア太平洋は2030年までのCAGRが7.11%で最も急成長している地域です。日本と韓国はいち早く超薄型デジタルスコープを採用し、インドは民間病院ブームで数量が伸びています。価格帯が異なるため、サプライヤーはポートフォリオをカスタマイズする必要があり、尿管鏡市場規模はプレミアムセグメントとコスト重視セグメントの両方で拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 尿路結石症および関連泌尿器疾患の世界的負担の増大

- 低侵襲結石治療への移行

- デジタルフレキシブル&使い捨て尿管鏡技術の進歩

- 泌尿器科ヘルスケア費と診療報酬の増額支援

- 尿管鏡検査を実施する外来手術センターの増加

- 高出力レーザー結石破砕術と画像診断技術の統合

- 市場抑制要因

- デジタルの取得と維持コストが高い尿管鏡

- 発展途上地域では訓練を受けた泌尿器内科医の数が限られている

- 厳格なデバイス滅菌および規制遵守要件

- 使い捨てスコープに関する環境および廃棄物管理上の懸念

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 柔軟な尿管鏡

- デジタルフレキシブル尿管鏡

- 光ファイバーフレキシブル尿管鏡

- 半剛性尿管鏡

- 柔軟な尿管鏡

- ユーザビリティ別

- 使い捨て尿管鏡

- 再利用可能な尿管鏡

- 用途別

- 尿路結石症

- 腎臓がん

- 尿路狭窄

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- Boston Scientific Corporation

- Stryker Corporation

- Karl Storz SE & Co. KG

- Richard Wolf GmbH

- PENTAX Medical(Hoya Corp.)

- Dornier MedTech

- EMS Electro Medical Systems S.A.

- Cook Medical LLC

- Vimex Sp. z o.o.

- Elmed Medical Industry & Trade Inc.

- Opcom Inc.

- AED.MD, Inc.

- Prosurg Inc.

- Coloplast A/S

- Pusen Medical

- OTU Medical

- Zhuhai Kangji Medical

- Urotech GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日