|

市場調査レポート

商品コード

1940578

便秘治療:世界市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Global Constipation Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 便秘治療:世界市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

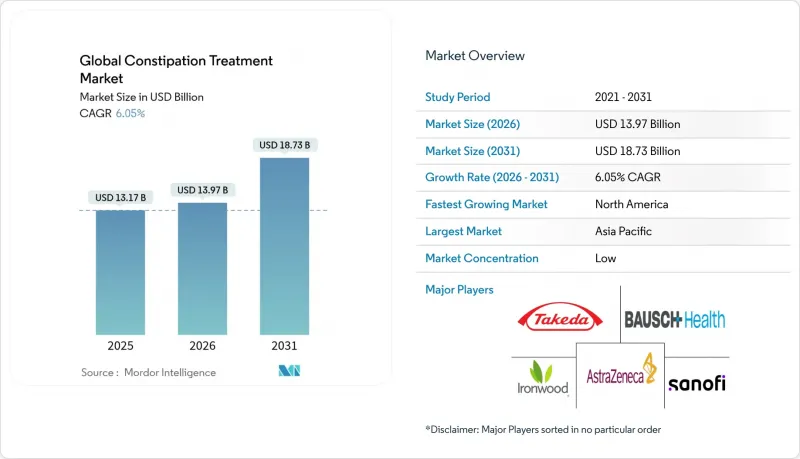

便秘治療市場は、2025年の131億7,000万米ドルから2026年には139億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.05%で推移し、2031年までに187億3,000万米ドルに達すると予測されています。

高齢化人口の拡大、オピオイド関連便秘症の増加、受容体標的薬の承認が、この成長軌道を支えています。GC-Cや5-HT4アゴニストなどの精密治療薬が従来型の浸透性下剤に取って代わりつつある一方、腸脳デジタル治療や振動カプセルデバイスが治療法の選択肢を広げています。北米は有利な償還制度により明確な主導権を維持していますが、アジア太平洋地域はヘルスケアアクセスの拡大と可処分所得の増加により最も急速な成長曲線を示しています。既存企業がジェネリック医薬品や新規参入企業(マイクロバイオームやデジタルヘルスツールに注力)から自社製品を守る中、競合活動は依然として穏やかな水準です。

世界の便秘治療市場の動向と洞察

高齢化社会における慢性特発性便秘の増加傾向

65歳以上の高齢者の割合が増加するにつれ、慢性特発性便秘の罹患率は15%に達し、若年層のほぼ2倍となっています。結腸運動機能の低下、直腸感覚の減退、多剤併用による相互作用が治療依存度を高めています。米国における便秘関連の救急外来受診は年間130万件を超え、便塞栓症の症例では重篤な合併症発生率が40.6%、入院率がほぼ90%に達しており、現行治療法の限界が浮き彫りとなっています。ベビーブーマー世代の購買力は、日常生活を支える高効能治療法への需要をさらに拡大させています。このため製薬企業は、高齢者生理学に特化した腸脳軸調節剤、マイクロバイオーム補正剤、概日リズム調整剤への研究開発予算を重点的に配分しています。

オピオイド処方増加がOIC治療薬の需要を牽引

オピオイド誘発性便秘は慢性疼痛患者の最大81%に影響を及ぼし、現在では便秘治療市場全体において21億米ドル規模の機会を構成しています。グルネンタール社がナロクセゴルを2億5,000万米ドルで買収したことは、鎮痛効果を損なわずに腸管機能を回復させる末梢作用型μオピオイド受容体拮抗薬の魅力が高まっていることを示しています。服薬遵守率は70%を超え、従来の下剤を大きく上回り、安定した収益源を確保しています。塩野義製薬のナルデメジンが中国で承認されたことで、地理的範囲が拡大し、アジア太平洋地域における支払者の受容準備が拡大していることが示されています。

刺激性下剤の長期使用に関する安全性懸念

欧州医薬品庁(EMA)は2025年にヒドロキシアントラセン系化合物の使用を禁止し、センナやカスカラ製品への規制を強化しました。医師は現在、特に電解質バランスの乱れを起こしやすい虚弱な高齢者に対して、浸透圧性または受容体標的型薬剤を推奨する傾向にあります。その結果、従来の刺激性下剤ブランドは欧州で棚スペースの縮小に直面し、他の規制の厳しい地域にも波及効果が生じています。

セグメント分析

2025年、薬理学的製剤は便秘治療市場で83.02%のシェアを占めました。持続的緩和効果において膨張性・浸透圧性薬剤を上回ったGC-C作動薬および5-HT4作動薬が牽引役となりました。この分野では、リナクロチドなどのGC-C薬剤が8億米ドルの売上を記録した一方、末梢作用型μオピオイド受容体拮抗薬は疼痛患者における高い服薬遵守率の恩恵を受けました。確固たる優位性を保つもの、ジェネリック医薬品の台頭と刺激剤に対する安全性監視が将来のシェアを抑制する見込みです。

非薬物療法は7.03%のCAGRで拡大し、画期的な可能性を秘めています。FDA承認の振動カプセルはプラセボ群36%に対し64%の有効率を示しました。デジタル腸脳プログラムは73%の改善率を記録し、薬物療法の効果を高める補助療法としての地位を確立しています。パイプラインが成熟するにつれ、クロスモーダル療法が2020年代末までに薬物療法の優位性を縮める可能性があります。

2025年時点で便秘治療薬市場の86.15%を内服薬が占めており、その利便性と慢性使用時の実用性が要因です。内服薬の便秘治療市場規模は、イノベーションが拡大する中でも5.88%のCAGRで成長が見込まれます。

難治性オピオイド症例向けの皮下投与メチルナルトレキソンを含む非経口製剤は、低水準ながら7.21%とより高い成長率を示しています。振動機能付きカプセルなどの改良は、全身への薬物負荷を増やさずに効果を高めることで経口剤への信頼性を強化しています。直腸剤は、診療所での迅速な排便促進や小児用量の制約がある場合など、依然としてニッチな用途に留まっています。

地域別分析

北米は2025年の売上高の41.88%を占め、高い治療導入率、堅調な償還制度、そしてオピオイド多用によるOIC(オピオイド誘発性便秘)発生率の高さが背景にあります。米国単独の便秘治療市場規模は、慢性特発性便秘症に対するGC-Cアゴニストの処方増加により、2026年に52億8,000万米ドルを突破しました。ジェネリック医薬品プルカロプリドの参入は、同地域が第一波の競争の激戦地であることを示しています。

アジア太平洋地域は2031年までCAGR7.86%で最も急速に拡大する地域です。中国の保険制度改革と中産階級の購買力向上により先進治療へのアクセスが拡大する一方、西洋薬と並行して「通便」などの伝統的な漢方処方も研究されています。日本は高齢化社会に対応し漢方薬と受容体標的薬の両方を活用し、インドでは電子薬局の急成長が価格感応性とデジタル普及を結びつけています。

欧州は堅調ながら伸び率は鈍化しており、厳格な医療技術評価と2025年からのヒドロキシアントラセン系植物性成分の禁止が制約要因です。ドイツとフランスでは刺激性下剤の便秘治療市場シェアが既に低下しており、浸透圧性下剤やGC-C剤の参入余地が生まれています。ブレグジット後の規制差異により、英国の承認プロセスはEUに比べて加速または停滞する可能性がありますが、支払者側の審査は世界的に厳格な状態が続きます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化社会における慢性特発性便秘の有病率増加

- オピオイド処方増加がOIC治療薬の需要を牽引

- OTCセルフメディケーションへの移行及びオンライン薬局の浸透

- 新規GC-Cおよび5-HT4アゴニストの承認取得

- マイクロバイオーム由来治療薬が後期開発段階へ移行

- デジタル治療薬および腸脳神経刺激アプリによる服薬遵守率の向上

- 市場抑制要因

- 刺激性下剤の長期使用に関する安全性懸念

- ブロックバスター薬剤の特許切れによる競合の激化

- ESG規制によるPEG及びセンナのサプライチェーン不足

- 消費者によるハーブ療法や家庭療法への移行による処方箋の減少傾向

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 治療タイプ別

- 薬理学的

- 下剤

- 塩化物チャネル活性化剤(ルビプロストン)

- GC-Cアゴニスト(リナクロタイド、プレカナタイド)

- 5-HT4アゴニスト(プルカロプリド、ナロナプリド)

- 末梢作用型μオピオイド受容体拮抗薬

- その他(胆汁酸調節剤など)

- 非薬理学的

- 食物繊維サプリメント

- バイオフィードバック及び理学療法

- 糞便微生物叢移植

- デジタル・セラピューティクス

- 薬理学的

- 投与経路別

- 経口

- 直腸用(坐薬、浣腸)

- 注射剤/皮下注射剤

- 患者タイプ別

- 成人

- 小児

- 高齢者

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Takeda Pharmaceutical Company Limited

- Bayer AG

- Ironwood Pharmaceuticals, Inc.

- AbbVie Inc.

- Sanofi S.A.

- AstraZeneca plc

- Shionogi & Co., Ltd.

- Bausch Health Companies Inc.

- GlaxoSmithKline plc

- Johnson & Johnson

- Procter & Gamble Co.

- Cipla Ltd.

- Daewoong Pharmaceutical Co. Ltd.

- Nichirin Pharmaceutical

- HERMES PHARMA GmbH

- Nestle Health Science

- Herbalife Nutrition Ltd.