ハイブリッドトレイン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Hybrid Train - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848139

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

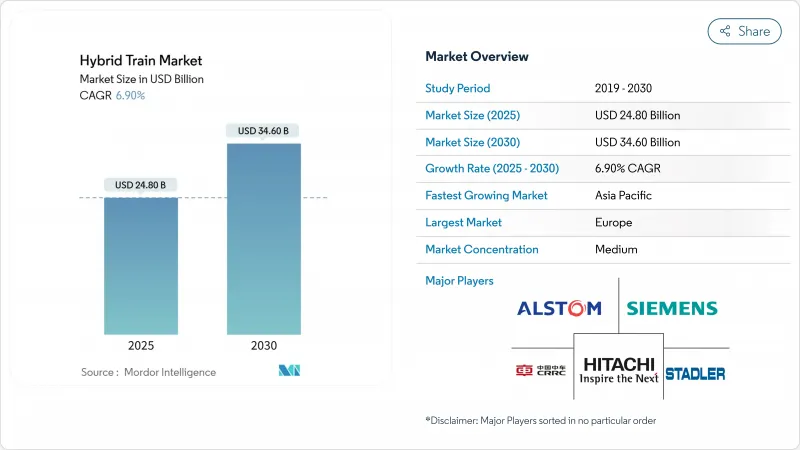

ハイブリッドトレイン市場の2025年の市場規模は248億米ドルで、2030年には346億米ドルに達し、CAGR 6.90%で拡大すると予測されています。

この成長は、排出規制の厳格化、低炭素鉄道回廊への急速な公的資金投入、バッテリーコストの低下などの収束を反映しており、これらが相まって、ディーゼル車両から移行する事業者の総所有コストを改善しています。欧州は、積極的な脱炭素義務化と水素インフラ整備のおかげで導入が進んでおり、アジア太平洋は、各国政府がクリーンエネルギー目標時代に合わせて鉄道を新設しているため、急成長している地域です。現在、旅客サービスが需要を左右しているが、貨物輸送事業者は大規模なディーゼル車両を改造し始めており、より広範な市場の軸足が変わりつつあることを示しています。

世界のハイブリッドトレイン市場動向と洞察

鉄道輸送に対する世界的な排出規制の強化

規制当局は現在、ディーゼル運行の厳格な締め切りを定め、ハイブリッドの調達サイクルを加速させています。カリフォルニア州の使用中機関車規制は、2030年までにゼロエミッションのスイッチエンジンを義務付け、橋梁技術への需要を喚起しています。欧州連合(EU)は、2050年までに輸送排出量を90%削減するという目標を掲げており、ハイブリッド車は、カテナリー投資を待つ路線にとって極めて重要な存在となっています。密集市街地における騒音規制は、バッテリーのみの発着モードの魅力をさらに高めています。コンプライアンスの罰則が強化されるにつれて、ハイブリッド車の総所有コストは、カーボンプライシングがなくてもディーゼル車を上回ることが分かってきています。

低炭素鉄道回廊への迅速な公的資金投入

国家的な景気刺激策により、ハイブリッド車と従来のパワートレインとのコスト格差が縮小。米国インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)では、鉄道近代化に660億米ドルが割り当てられ、ハイブリッドの適格性が連邦鉄道管理局の補助金に組み込まれています。欧州のクリーン水素パートナーシップは、架線電力と水素燃料電池を組み合わせたFCH2RAILバイモード実証に1,400万ユーロを投資しました。資金援助は鉄道車両だけでなく、充電や水素燃料補給ノードにまで及び、早期導入路線のリスクを軽減しています。多国間機関は、2030年までの年間輸送設備投資額を2兆米ドル超と予測しており、ハイブリッドトレイン市場のプレーヤーは、非電化路線のアップグレードのかなりの部分を獲得できる立場にあります。

高い資本コストとディーゼル改修の比較

バッテリーの価格が下がっているとはいえ、新しいハイブリッド機関車はディーゼル機関車の改修よりも50~70%高くつく可能性があります。水素燃料は依然として多額の運転経費であり、現在のサプライ・チェーンではディーゼル・コストを上回る。Tier0エンジンを管理する小規模鉄道会社は、バランスシートのキャパシティが不足しており、導入が遅れています。リース会社は、ハイブリッド資産を引き受ける前に明確な流通市場での評価を要求しており、交渉サイクルが長引いています。モジュール式の設計と、増大する公的インセンティブが、このギャップを徐々に埋めつつあります。

セグメント分析

2024年、電気ディーゼル構成は、電化混在路線における実証済みの信頼性から、ハイブリッドトレイン市場シェアの42.50%を獲得。事業者は、機関車交換を回避し滞留時間を最小化するドロップイン互換性を好んでいます。水素は、ドイツ以外にも給油ネットワークが拡大するにつれて、2030年までのCAGRが18.60%上昇し、成長のペースを握る。一方、天然ガスのパイプラインが鉄道操車場の近くにある場合は、ガス型が残る。バーデン=ヴュルテンベルク州に配備されたシーメンスのMireo Plus Bは、年間180万リットルのディーゼルを削減し、中距離の節約を実証しています。ハイブリッドトレインの電気ディーゼルの市場規模は予測期間を通じて安定しているが、水素のコスト動向は、高負荷の通路でいずれ追い越されることを示唆しています。

推進力タイプ全体のハイブリッドトレイン市場需要は、インフラ整備のスピードと政策の明確さにかかっています。FCH2RAILコンソーシアムのようなプロジェクトは、欧州規格の下でバイモード燃料電池アーキテクチャを検証しています。メーカー各社は、動力源を動的に切り替えるAIアルゴリズムを組み込み、段階的な効率向上を図っています。その結果、相互運用性は座礁リスクを低減し、慎重な購入者の移行を促します。

時速100~200kmで運行する列車は、2024年のハイブリッドトレイン市場規模の54.12%を占め、これはこのセグメントが地域の旅客ダイヤに適合していることと回生ブレーキの利点を反映しています。郊外ネットワークが排ガスの影響を受けやすい繁華街をバッテリーで惰性走行することを選択するにつれて、このセグメントの成長は続きます。時速200km以上の高速ハイブリッド車は、線路の改良と都心部へのゼロエミッション進入の推進に後押しされ、CAGR13.50%で拡大します。日立とJR東日本は、時速300kmのスプリント区間用に設計された水素鉄道車両を共同で試験運用し、2027年の商用化を目指します。

フリートプランナーは、バッテリーの質量と加速曲線のトレードオフを検討します。ソフトウェアで定義された電力管理は、重量ペナルティーをある程度相殺し、速度クラス間の所要時間を均等にします。部品の高密度化が進むにつれて、ハイブリッドトレイン市場では性能格差が縮小し、事業者は1つのフリートで幅広いデューティサイクルに対応できるようになる可能性があります。

地域分析

欧州は2024年のハイブリッドトレイン市場の39.45%を占め、EUグリーンディールの90%輸送排出削減目標や、ドイツのCoradia iLint配備のような潤沢な資金を持つ水素回廊に支えられています。フランスのSNCFのハイブリッドTERプログラムは、エネルギー使用量を20%削減し、レガシー路線での運用実績を示しています。リーダーシップがあるにもかかわらず、周辺路線にはまだ充電ノードがないため、政策立案者はインフラ補助金と車両発注をセットで行うよう促しています。欧州のハイブリッドトレイン市場シェアは、成熟したサプライチェーンと一般消費者の高い受容性により、依然として好調を維持しています。

アジア太平洋地域は、2030年までのCAGRが11.50%と最も急成長している地域であり、中国とインドの鉄道容量拡張とディーゼル車の排ガスに対する社会的監視の高まりがその原動力となっています。アジア開発銀行は、2030年までに7万8,000kmの在来線鉄道が新設されると予測しており、ハイブリッドが導入される余地は大きいです。日本は水素多重ユニットのパイオニアであり、オーストラリアは重量のある鉱石路線用に太陽光発電によるハイブリッド車を検討しています。この地域の政府は、電化と二次支線のハイブリッド車調達をセットで行うことが多く、資本支出をずらすことができます。

北米は、貨物輸送事業者が環境保護庁(EPA)の規則制定や州による義務付けに対応する上で、大きなビジネスチャンスとなります。660億米ドルのインフラ投資・雇用促進法は、ハイブリッド実証運行用の資金を確保しており、アムトラックはベンチャー・バッテリー・ハイブリッド車両73両を34億米ドルで発注し、旅客部門の勢いを示しています。ユニオン・パシフィックとBNSFは、全車両に導入する前に測定可能な燃料節約を目標に、改造を試験的に行っています。カリフォルニア州以外では水素ステーションの数が少ないため、長距離輸送での採用は難しいが、バッテリー・ハイブリッドがそのギャップを埋める。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 鉄道輸送における世界の排出規制の強化

- 低炭素鉄道回廊への迅速な公的資金提供

- リチウムイオン電池のコスト低下とエネルギー密度の向上

- 既存車両向けディーゼルハイブリッド改造プログラム

- 貨物線における水素燃料補給拠点の拡大

- AI駆動型エネルギー管理によるTCO削減

- 市場抑制要因

- ディーゼルエンジンの改修と高額な資本コスト

- ディーゼルエンジンの改修と高額な資本コスト

- ハイブリッドを食い尽くす高速電化回廊

- 鉄道グレードバッテリーのサプライチェーンのボトルネック

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- 推進タイプ別

- 電池式

- 電気ディーゼル

- 水素燃料

- 太陽光発電

- ガス駆動

- 動作速度別

- 時速100km未満

- 時速100~200キロ

- 時速200キロ以上

- 用途別

- パッセンジャー

- 貨物

- バッテリー化学品別

- リチウムイオン

- 鉛蓄電池

- ニッケルカドミウム

- ナトリウムイオンなど

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- エジプト

- サウジアラビア

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alstom SA

- CRRC Corporation Ltd

- Siemens Mobility GmbH

- Hitachi Rail

- Wabtec Corporation

- Hyundai Rotem

- CAF

- Stadler Rail AG

- Progress Rail(Caterpillar)

- Toshiba Infrastructure Systems

- Skoda Transportation

- Talgo S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日