|

市場調査レポート

商品コード

1848138

能動植込み型医療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Active Implantable Medical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 能動植込み型医療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月28日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

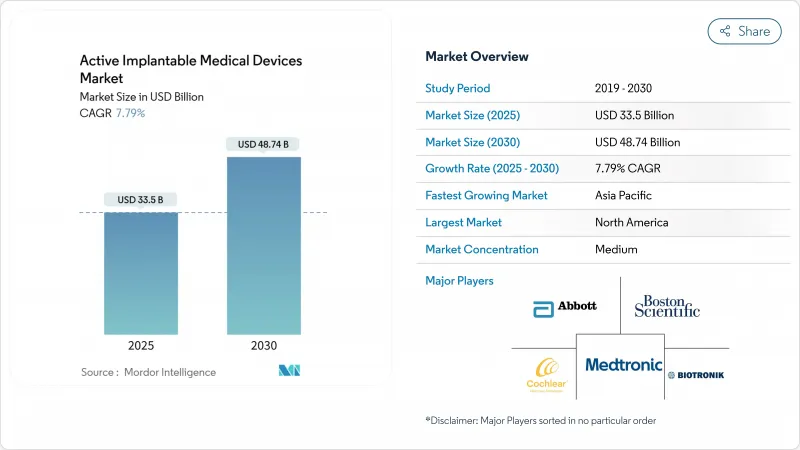

能動植込み型医療機器市場規模は2025年に335億米ドルを生み出し、2030年には487億4,000万米ドルに達すると予測され、CAGRは7.79%となります。

平均寿命の延び、電子機器の急速な小型化、償還枠組みの拡大により、技術採用サイクルが短縮される一方で、患者の適格性が拡大しています。AIを活用した遠隔モニタリングの導入により、心臓の誤警告が最大85%削減され、臨床医の負担が軽減され、長期的な機器使用に対する信頼が高まっています。これと並行して、EU医療機器規制(MDR)はクラスIIIインプラントの移行期限を2027年12月まで延長し、強力な品質システムを持つメーカーに需要を誘導しています。2024年の供給不足後の半導体サプライチェーンの安定化により、リードレスやワイヤレスアーキテクチャに不可欠なサブセンチメートルコンポーネントの生産が回復しつつあります。これらの力学が相まって、能動植込み型医療機器市場は2030年まで着実な拡大軌道を描くことができます。

世界の能動植込み型医療機器市場の動向と洞察

心疾患、神経疾患、耳疾患の有病率の上昇

心不全は世界で6,400万人以上に影響を与え、心房細動は2030年までに先進国市場で1,790万症例に達すると予測され、植え込み型除細動器や再同期デバイスの需要が高まっています。パーキンソン病は世界で約1,000万人の患者が罹患しており、リアルタイムで治療法を調整する適応型脳深部刺激システムの採用に拍車をかけています。WHOは、2050年までに7億人が難聴に罹患すると予測しており、この動向は、完全埋め込み型の設計が美容上の障壁を取り除くにつれて、人工内耳の利用を加速させています。併存疾患のプロファイルも一般的になりつつあり、複数デバイスの埋め込みを促し、能動植込み型医療機器市場の持続的成長を下支えしています。

急速な小型化とMRIで安全なリードレス設計の革新

アボット社のAVEIRデュアルチャンバーシステムのようなデバイスは、経静脈リードなしで房室ペーシングを同期させる。MRIプロトコルは、条件付きから3テスラでの完全無制限スキャンへと進歩し、装置患者にとっての長年の画像診断の障壁が取り除かれました。プレシジョン・ニューロサイエンスのレイヤー7皮質インターフェイスは、1,024個の薄型電極を備えており、現在実現可能な微細加工を例示しています。治療完了後に溶解する生体再吸収ペースメーカーは、初のヒトでの実現可能性試験を完了し、摘出手術が不要になる未来を示唆しています。このような進歩は、感染リスクを低下させ、手技を簡素化し、患者選択の幅を広げ、能動植込み型医療機器市場の勢いを強めています。

新興市場における高額な機器と手技コスト

多くの中低所得地域では、インプラントの価格が依然として世帯年収を上回っており、普及は都市部の富裕層に限られています。このような経済圏では、基本的な診断を受けられる住民の割合はわずか19%に過ぎず、全身的な医療格差が浮き彫りになっています。通貨安は、ハードカレンシーで販売される医療機器の輸入コストをさらに上昇させ、断片的な保険適用により、ほとんどの支払いが自己負担となります。インドとブラジルの現地製造政策には税制優遇措置があるが、高リスクのインプラントカテゴリーには、専門的なクリーンルームでの製造と知的財産ポートフォリオが必要であり、国内企業がほとんど保有していないです。インプラント治療には電気生理学者や耳鼻咽喉科の外科医が必要だが、これらは依然として基幹病院に集中しているため、トレーニング不足が障壁をさらに高めています。資金調達モデルが成熟するまでは、コストは多くの新興地域における能動植込み型医療機器市場にキャップをかけ続けると思われます。

セグメント分析

植込み型除細動器は、米国の心不全患者約600万人の心臓突然死予防における救命的役割により、2024年の能動植込み型医療機器市場規模の31.23%を占めました。皮下型およびリードレス型は感染リスクを低減し、MRIアクセスを可能にするため、安定した交換サイクルを維持できます。ペースメーカーは、デュアルチャンバー・リードレス設計により、経静脈リードなしで複雑な不整脈を修正できるようになったため、関連性を保っています。補助人工心臓は、磁気浮上ポンプによって血栓症が減少し、2年生存率が前世代に比べて2倍になりました。

植え込み型補聴器は、2030年までのCAGRが9.43%と最も速い成長率を示し、完全植え込み型人工内耳が重要な臨床試験に入り、外部プロセッサなしで24時間音を聞くことができるようになります。メドエルのTICIフィージビリティスタディの初期データでは、標準モデルと同等の音声認識能力と、より高い患者満足度が示されています。また、神経刺激装置は、過剰刺激を89%カットするクローズドループ機能から恩恵を受け、挿入型ループレコーダーと薬剤注入ポンプは、個別化された慢性疾患管理から恩恵を受ける。このようなダイナミクスが製品の多様性を深め、能動植込み型医療機器市場の将来性を支えています。

心血管疾患は、心不全有病率の上昇と伝導系ペーシングおよび再同期の適応拡大により、2024年の能動植込み型医療機器市場規模の55.34%を占める。アボット社のTriClipは、中等度以上の三尖弁逆流を84%減少させ、Kansas City Cardiomyopathy Questionnaireのスコアを改善させました。適応性のある深部脳刺激により、以前は難治性であったパーキンソン病のサブタイプにも臨床的利益が拡大したため、神経学的応用は堅調に推移しています。

難聴治療は2030年までCAGR 10.67%で成長し、WHOが7億人の難聴患者を予測しており、完全埋め込み型ソリューションが長年のスティグマを払拭します。慢性疼痛管理では、投与量を自動調整し、オピオイドへの依存を低減するAI駆動型脊髄刺激装置の採用が増加します。クローズドループインスリンデリバリーなどの内分泌の使用事例は、能動植込み型医療機器市場に新たなボリュームを注入する可能性のある新たな隣接分野を示しています。

地域分析

北米は2024年の売上高の38.54%を占め、ブレークスルーデバイスのメディケア適用と、学界、産業界、ベンチャーキャピタルを結ぶエコシステムの密度が高いことが要因となっています。FDAのブレークスルーデバイスパスウェイにより、心臓および神経デバイスの承認は平均150日以内に短縮され、臨床医による迅速な導入が可能になりました。強固な償還制度と確立された紹介ネットワークが、リードレスペーシングや適応型DBSシステムの高い手技量を支えています。しかし、バリュー・ベースの支払いイニシアティブは、長期的なコスト相殺を証明するようサプライヤーに圧力をかけており、能動植込み型医療機器市場の価格構造を再構築する可能性のあるリスク分担契約の到来を告げています。

アジア太平洋地域は、中国のVoBPコスト・リセットと2017年以降の270の革新的インプラントの国家医療製品局の承認加速により、2025年から2030年にかけてCAGR 8.76%で成長します。日本の超高齢化社会は小型で長寿命の機器への需要を煽り、韓国の高度な製造能力は韓国を主要な輸出ハブに位置付けています。インドの生産連動型奨励金制度は、グローバルOEMを現地での最終組立に引き寄せ、物流コストを削減し、より広範な地域アクセスを支援しています。こうしたシフトは、アジア太平洋地域の能動植込み型医療機器市場におけるウェイトを高め、グローバル・サプライヤーにスケール効率をもたらします。

欧州はMDR移行のボトルネックを乗り越え、認証取得を遅らせながらも、最終的にはエビデンス規格の調和を図っています。ドイツは依然として電気生理学の強国であり、フランスのデジタルヘルス償還の枠組みはAI連動インプラントのインセンティブとなっています。ブレグジットにより、英国の承認経路が並行して追加され、二地域発売の計画が複雑化します。それにもかかわらず、大陸の高齢化人口統計と国民皆保険制度は、依然として安定した機器需要を保証しています。ノーティファイドボディのキャパシティが正常化すれば、承認待ちの新製品がリリースされ、能動植込み型医療機器市場における欧州の地位が強化される可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心臓、神経、耳鼻科疾患の有病率の上昇

- 急速な小型化とMRI対応/鉛フリー設計の革新

- 高齢化社会におけるインプラント適応者の拡大

- OECD諸国と中国における保険償還制度の好調な拡大

- AIを活用したリモートモニタリングアルゴリズムが現実世界の成果を向上させる

- 画期的な生体吸収性エレクトロニクスによりインプラント摘出手術が不要に

- 市場抑制要因

- 新興市場における医療機器および処置の高コスト

- 厳格なサイバーセキュリティ/規制上のハードルが承認を長期化

- 超小型部品の半導体供給ボトルネック

- リチウムヨウ素化学における電池材料の持続可能性への圧力

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ペースメーカー

- 植込み型除細動器(ICD)

- 心室補助装置(VAD)

- 神経刺激装置

- 脊髄刺激装置

- 脳深部刺激装置

- 迷走神経刺激装置

- 仙骨神経刺激装置

- 埋め込み型補聴器

- 人工内耳

- 骨伝導補聴システム

- 挿入型ループレコーダー

- 埋め込み型薬剤注入ポンプ

- 用途別

- 心血管疾患

- 神経疾患

- 難聴

- 慢性疼痛管理

- 内分泌・代謝(例:糖尿病)

- エンドユーザー別

- 病院

- 外来手術センター

- 専門医・耳鼻咽喉科クリニック

- 在宅ケアの設定

- 技術別

- MRI対応デバイス

- 従来のデバイス

- リードレス/ワイヤレスインプラント

- 充電式/生体吸収性パワーシステム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Abbott Laboratories

- Boston Scientific Corporation

- Cochlear Limited

- BIOTRONIK SE & Co. KG

- LivaNova PLC

- Nevro Corp

- Axonics Inc.

- Inspire Medical Systems

- Sonova(Advanced Bionics)

- MED-EL

- MicroPort CRM

- Terumo

- Abiomed

- Jarvik Heart Inc.

- Biotronik Neuro

- BlueWind Medical

- CVRx Inc.

- Shenzhen Mindray

- Lepu Medical