|

市場調査レポート

商品コード

1797847

スマートインプラントの市場機会と促進要因、産業動向分析、2025年~2034年予測Smart Implants Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| スマートインプラントの市場機会と促進要因、産業動向分析、2025年~2034年予測 |

|

出版日: 2025年07月28日

発行: Global Market Insights Inc.

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

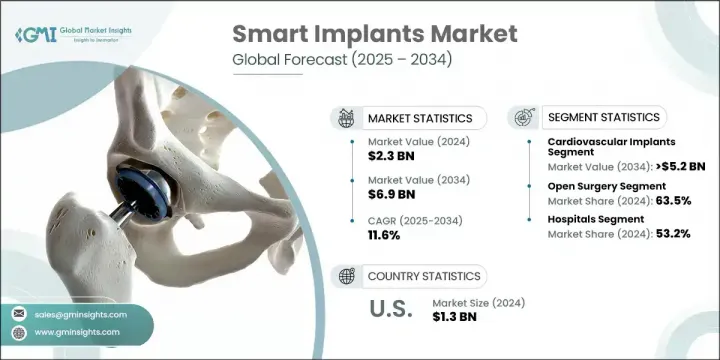

世界のスマートインプラント市場は、2024年には23億米ドルと評価され、CAGR 11.6%で成長し、2034年には69億米ドルに達すると推定されています。

この大幅な拡大は、心血管疾患有病率の上昇、スマート医療技術の急速な進歩、リアルタイムで患者をモニタリングする機器に対する需要の増加などが相まって推進されています。スマートインプラントは、治療サポートを提供するだけでなく、診断や治療の最適化を助けるリアルタイムの生理学的データを収集することで、現代医療に変革的な役割を果たしています。これらの技術は、ヘルスケアシステムが個別化されたプロアクティブケアへとシフトするにつれて勢いを増しています。世界的に高齢化が進み、新興経済諸国では可処分所得が増加しているため、市場ではさまざまな健康状態に適応できる技術的に高度なインプラントに対する需要が着実に増加しています。整形外科手術の一貫した増加、神経刺激デバイスの採用拡大、次世代埋め込みデバイスの研究開発活動への投資拡大も、複数の臨床セグメントで成長を加速させています。

2024年には、心血管インプラントセグメントが78.1%のシェアを占める。この優位性は、ペーシングシステム、挿入型モニター、および増加する心臓病患者の管理を目的としたその他の植え込み型デバイスに対するニーズが広がっていることが背景にあります。これらのスマート心臓デバイスは、その治療・診断能力が向上し続け、患者の健康状態をリアルタイムで医師に把握させ、より的を絞った治療戦略を促進するため、より高い割合で導入されています。慢性心血管系疾患を抱える患者が多いことが促進要因であり、インプラント機能の継続的な進歩により、日常の心臓病診療における臨床的価値が強化され続けています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 23億米ドル |

| 予測金額 | 69億米ドル |

| CAGR | 11.6% |

開腹手術セグメントは2024年に63.5%のシェアを占め、今後数年間は安定した成長を維持すると予測されています。この手術アプローチは、特に複雑な心臓血管や整形外科手術など、解剖学的な可視性と精度の向上が重要な症例において、依然として好ましい方法です。開腹手術は、外傷治療や低侵襲手技へのアクセスが制限されている地域でも広く用いられています。整形外科や神経内科の外科医は、特に複数の合併症や解剖学的課題を持つ患者を治療する際、その信頼性の高さから開腹手術を好むことが多いです。

米国スマートインプラント2024年の市場規模は13億米ドルに達し、2034年までのCAGRは11.5%で成長する見込みです。この地域の成長は、強固なヘルスケアインフラの存在、高い研究開発活動、外来手術センターや外来手術センターで実施される手術件数の増加によって後押しされています。患者の嗜好が入院期間の短縮や即日手術にシフトするにつれて、インテリジェントな埋め込み型機器の採用が急増しています。さらに、神経疾患や心血管疾患の有病率の増加により、継続的なモニタリングと標的治療の提供を提供する高度なインプラント技術に対する需要が引き続き高まっています。

スマートインプラント市場の主要企業には、ニューロペース、ボストン・サイエンティフィック、ダイレクトシンク・サージカル、ジンマー・バイオメット、インテリジェント・インプラント、ビオトロニック、アボット、メドトロニックなどがあります。これらの企業は、技術革新と患者中心の製品設計を通じて、業界の方向性形成に積極的に貢献しています。スマートインプラント市場で事業を展開する企業は、競争力を強化するために、製品革新、臨床検証、市場浸透に焦点を当てた戦略的イニシアチブを実施しています。大手企業は、リアルタイムの健康追跡のためにAI、無線通信、センサー技術を統合したデバイスを設計するための研究開発に多額の投資を行っています。学術機関や研究機関との連携は、特定の疾患に合わせたインプラントの開発を加速させるのに役立っています。地理的な足跡を拡大するため、各社は戦略的流通パートナーシップを締結し、主要地域での製造能力を拡大しています。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 業界への影響要因

- 促進要因

- リアルタイム健康モニタリングの需要の高まり

- 心血管疾患の発生率の増加

- 事故やスポーツによる怪我の増加

- スマートインプラントにおける技術の進歩

- 業界の潜在的リスク&課題

- 厳格な規制枠組み

- インプラントの高額な費用

- 市場機会

- 低侵襲手術への関心の高まり

- エネルギーハーベスティングとバッテリーレスインプラントの開発への注目が高まる

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- インプラントの種類別の価格動向

- 将来の市場動向

- スマートインプラントにおけるサイバーセキュリティの役割

- 比較分析:スマートインプラントと従来のインプラント

- 消費者行動分析

- 償還シナリオ

- ポーター分析

- PESTEL分析

- ギャップ分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 世界

- 北米

- 欧州

- 世界のその他の地域(RoW)

- 企業マトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画

第5章 市場推計・予測:インプラントの種類別、2021-2034

- 主要動向

- 心臓血管インプラント

- 整形外科用インプラント

- 神経刺激インプラント

第6章 市場推計・予測:手術別、2021-2034

- 主要動向

- 開腹手術

- 低侵襲手術

第7章 市場推計・予測:最終用途別、2021-2034

- 主要動向

- 病院

- 心臓ケアセンター

- 外来手術センター

- その他の用途

第8章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- Abbott

- Biotronik

- Boston Scientific

- DirectSync Surgical

- Intelligent Implants

- Medtronic

- NeuroPace

- Zimmer Biomet

The Global Smart Implants Market was valued at USD 2.3 billion in 2024 and is estimated to grow at a CAGR of 11.6% to reach USD 6.9 billion by 2034. This significant expansion is being propelled by a combination of rising cardiovascular disease prevalence, rapid advancements in smart medical technology, and increasing demand for devices that offer real-time patient monitoring. Smart implants play a transformative role in modern medicine by not only offering therapeutic support but also collecting real-time physiological data that aids in diagnosis and treatment optimization. These technologies are gaining momentum as healthcare systems shift toward personalized and proactive care. With the global aging population growing and disposable income rising in several developed economies, the market is experiencing a steady increase in demand for technologically advanced implants that can adapt to various health conditions. The consistent increase in orthopedic surgeries, expanding adoption of neurostimulation devices, and growing investment in R&D activities for next-generation implantable devices are also accelerating growth across multiple clinical segments.

In 2024, the cardiovascular implants segment held 78.1% share. This dominance is fueled by the widespread need for pacing systems, insertable monitors, and other implantable devices aimed at managing the increasing number of individuals with cardiac conditions. These smart cardiac devices are being deployed at a higher rate as their therapeutic and diagnostic capabilities continue to improve, offering physicians real-time insight into patient health and facilitating more targeted treatment strategies. The large number of patients dealing with chronic cardiovascular disorders is a driving factor, and ongoing advancements in implant functionality continue to strengthen their clinical value in everyday cardiology practice.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $2.3 Billion |

| Forecast Value | $6.9 Billion |

| CAGR | 11.6% |

The open surgery segment held a 63.5% share in 2024 and is projected to maintain steady growth over the coming years. This surgical approach remains the preferred method in cases where enhanced anatomical visibility and precision are critical, especially in complex cardiovascular and orthopedic procedures. Open surgery is also widely used in trauma care and in regions where access to minimally invasive techniques is limited. Surgeons in orthopedic and neurology disciplines often favor open procedures for their reliability, particularly when treating patients with multiple comorbidities or anatomical challenges.

United States Smart Implants Market reached USD 1.3 billion in 2024 and is set to grow at a CAGR of 11.5% through 2034. Growth in this region is fueled by the presence of a robust healthcare infrastructure, high research and development activity, and an increasing volume of surgical procedures conducted in outpatient and ambulatory surgical centers. As patient preference shifts toward shorter hospital stays and same-day surgical interventions, the adoption of intelligent implantable devices is surging. Additionally, the growing prevalence of neurological and cardiovascular conditions continues to increase the demand for advanced implant technologies that offer continuous monitoring and targeted therapy delivery.

Key players in the Smart Implants Market include NeuroPace, Boston Scientific, DirectSync Surgical, Zimmer Biomet, Intelligent Implants, Biotronik, Abbott, and Medtronic. These companies are actively contributing to shaping the direction of the industry through technological innovation and patient-centric product design. Companies operating in the smart implants market are implementing strategic initiatives focused on product innovation, clinical validation, and market penetration to enhance their competitive edge. Leading players are investing heavily in R&D to design devices that integrate AI, wireless communication, and sensor technology for real-time health tracking. Collaborations with academic institutions and research bodies are helping to accelerate the development of implants tailored to specific diseases. To expand their geographic footprint, companies are entering into strategic distribution partnerships and expanding manufacturing capabilities in key regions.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis

- 2.2 Key market trends

- 2.2.1 Regional trends

- 2.2.2 Implant type trends

- 2.2.3 Surgery trends

- 2.2.4 End use trends

- 2.3 CXO perspectives: Strategic imperatives

- 2.3.1 Key decision points for industry executives

- 2.3.2 Critical success factors for market players

- 2.4 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Surging demand for real-time health monitoring

- 3.2.1.2 Growing incidence of cardiovascular disorders

- 3.2.1.3 Rise in number of accidents and sport injuries

- 3.2.1.4 Technological advancements in smart implants

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 Stringent regulatory framework

- 3.2.2.2 High cost of implants

- 3.2.3 Market opportunities

- 3.2.3.1 Rising preference for minimally invasive surgery

- 3.2.3.2 Growing focus towards development of energy-harvesting and battery-less implants

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.5 Technology and innovation landscape

- 3.5.1 Current technological trends

- 3.5.2 Emerging technologies

- 3.6 Price trends, by implant type

- 3.7 Future market trends

- 3.8 Role of cybersecurity in smart implants

- 3.9 Comparative analysis: Smart vs. conventional implants

- 3.10 Consumer behaviour analysis

- 3.11 Reimbursement scenario

- 3.12 Porter's analysis

- 3.13 PESTEL analysis

- 3.14 Gap analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 Global

- 4.2.2 North America

- 4.2.3 Europe

- 4.2.4 Rest of the world (RoW)

- 4.3 Company matrix analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Key developments

- 4.6.1 Mergers & acquisitions

- 4.6.2 Partnerships & collaborations

- 4.6.3 New product launches

- 4.6.4 Expansion plans

Chapter 5 Market Estimates and Forecast, By Implant Type, 2021 - 2034 ($ Mn)

- 5.1 Key trends

- 5.2 Cardiovascular implants

- 5.3 Orthopedic implants

- 5.4 Neurostimulation implants

Chapter 6 Market Estimates and Forecast, By Surgery, 2021 - 2034 ($ Mn)

- 6.1 Key trends

- 6.2 Open surgery

- 6.3 Minimally invasive surgery

Chapter 7 Market Estimates and Forecast, By End Use, 2021 - 2034 ($ Mn)

- 7.1 Key trends

- 7.2 Hospitals

- 7.3 Cardiac care centers

- 7.4 Ambulatory surgical centers

- 7.5 Other end use

Chapter 8 Market Estimates and Forecast, By Region, 2021 - 2034 ($ Mn)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 Germany

- 8.3.2 UK

- 8.3.3 France

- 8.3.4 Spain

- 8.3.5 Italy

- 8.3.6 Netherlands

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 Japan

- 8.4.3 India

- 8.4.4 Australia

- 8.4.5 South Korea

- 8.5 Latin America

- 8.5.1 Brazil

- 8.5.2 Mexico

- 8.5.3 Argentina

- 8.6 Middle East and Africa

- 8.6.1 South Africa

- 8.6.2 Saudi Arabia

- 8.6.3 UAE

Chapter 9 Company Profiles

- 9.1 Abbott

- 9.2 Biotronik

- 9.3 Boston Scientific

- 9.4 DirectSync Surgical

- 9.5 Intelligent Implants

- 9.6 Medtronic

- 9.7 NeuroPace

- 9.8 Zimmer Biomet