血液製剤:市場シェア分析、産業動向、統計、成長動向予測(2025年~2030年)

Blood Preparation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848134

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

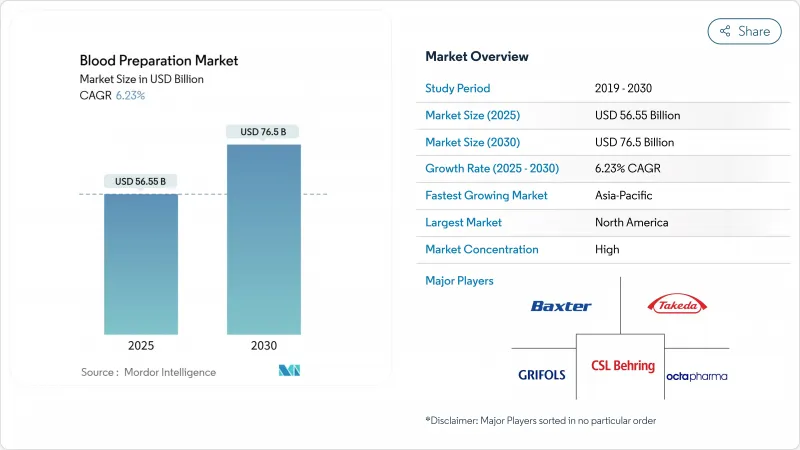

血液製剤市場規模は2025年に565億5,000万米ドルと評価され、2030年には765億米ドルに達すると予測され、期間中のCAGRは6.23%を記録します。

この軌道は、自動成分分離の採用拡大、病原体削減プラットフォームの普及、輸血需要を高める手術量の着実な増加によって支えられています。血漿由来の治療薬、特に免疫グロブリンの並行的な拡大は、精密医療と慢性疾患管理への動きを裏付けています。血漿分画業者間の統合は、1リットル当たりのコストを下げ、供給の弾力性を向上させる一方、第XI因子阻害剤などの新しい抗凝固剤クラスは、臨床での使用事例を広げています。地域別では、北米の強固な規制の枠組みとアジア太平洋地域の生産能力増強が、血液製剤市場の長期的な成長を支えるバランスの取れた需給ダイナミズムを生み出しています。

世界の血液製剤市場の動向と洞察

世界の手術件数の増加

2025年には選択的手術と外傷関連手術が回復し、赤血球濃縮製剤と血漿成分の需要を押し上げます。米国の病院では整形外科手術の件数が前年比8%増加し、成分保存と迅速型検査のアップグレードを促しています。同様の勢いは西欧でも見られ、低侵襲技術により外来手術が奨励されているが、それでも術前血液適合が必要です。自動クロスマッチング分析装置とデジタル血液バンク・ソフトウェアは、ターンアラウンド・タイムを短縮し、すべての献血単位の利用率を向上させる。このような開発は、血液製剤市場の収益見通しを強化します。

慢性疾患と血液疾患の有病率の増加

慢性腎臓病、血液がん、血友病はアジア太平洋地域で増加の一途をたどっており、血漿由来の免疫グロブリンや凝固因子の定期的な需要が拡大しています。中国とインドでは、政府の償還リストに皮下免疫グロブリン療法が含まれるようになり、患者へのアクセスが加速しています。多国籍企業は分画ラインやドナーセンターの増設で対応し、国内企業は技術移転のために提携しています。広範な疾病負担が血液製剤の長期的な需要を確保し、血液製剤市場の持続的成長を後押ししています。

輸血感染症のリスク

ウガンダの調査では、ドナーにおける輸血感染症の有病率は13.8%で、HBVとHCVが特に高いと報告されています。病原体削減システムはマラリア感染のリスクを87%削減するが、予算の制限が脅威が最も大きい場所での採用を妨げています。国際ドナー機関はパイロット・プログラムに資金を提供しているが、そのスケーラビリティは感染の増加に遅れをとっています。この持続的なギャップは、手頃な価格の滅菌の必要性を強調し、血液製剤市場の絶対的成長を抑制しています。

セグメント分析

血液誘導体は2024年の売上高の48.45%を占め、免疫グロブリンと凝固因子の旺盛な需要に支えられています。肺塞栓症分野は2024年の市場セグメンテーションで27.56%のシェアを占め、急性期における誘導体消費を支えています。CSLベーリンは免疫グロブリンの売上高を20%伸ばしたが、これは1リットル当たりの血漿採取コストが22%低下したことが寄与しており、大規模分画施設が有利なスケールメリットを示しています。Reveosのような自動化システムが血液成分のCAGRを8.56%押し上げ、単位あたりの血小板と赤血球の収率を高め、無駄を減らし、過冷却保存により保存期間を42日から63日に延長しました。病院での成分別輸血プロトコール採用の増加が、血液製剤市場の拡大を支えています。

デリバティブのパイプラインは引き続き好調です。グリフォルス社は、FDA承認後の7年間で、Yimmugoの累積売上高10億米ドルを見込んでいます。欧州政府は2030年までにアルブミンの自給率80%達成を目指しており、国内の分画受託製造プログラムを刺激しています。全血ロボット工学や人工代替物の並行的な進歩は、長期的な選択肢を提供するが、既存の誘導体に取って代わるには時間がかかると思われます。その結果、成分の革新が血液製剤市場の効率性と収益性を高めても、誘導体が主導権を維持することになります。

抗凝固薬は2024年の売上高の61.45%を占め、臨床ガイドラインの定着と医師の精通度を反映しています。第XI因子阻害薬であるアベラシマブは、心房細動の臨床試験においてリバーロキサバンに対して出血を67%減少させ、血小板凝集阻害薬のCAGR 8.73%の成長を促進しました。アピキサバンはオーストラリアで最も処方されている経口抗凝固薬であり続け、2024年には医療システムに5億米ドルの損失をもたらしました。肺塞栓症は市場セグメンテーションで27.56%のシェアを占め、救急および慢性疾患領域で抗凝固薬の処方量が増加しました。

4因子プロトロンビン濃縮製剤は、心臓手術中の凍結血漿に取って代わり、大出血を50%近く減少させる。線溶薬は安定した需要を維持しているが、注入時間を短縮する遺伝子組換え型止血薬との競合が激化しています。第XI因子製剤が後期開発段階に入り、処方パターンが変化する可能性はあるが、抗凝固薬は予測期間中、引き続き血液製剤市場の収益の柱となると思われます。

地域分析

北米は2024年の売上高の38.54%を占め、350のCSL血漿ドナーセンターと献血時間を15分短縮するリカ収集システムの急速な普及に支えられました。2025年には血液に特化した5つのガイダンス文書が予定されており、この地域の精緻な規制課題が技術の承認と採用を加速させています。アメリカ赤十字社は、2024年7月の猛暑と暴風雨で在庫が25%減少しました。

アジア太平洋地域のCAGRは7.56%と最も高いです。テルモの1,500万米ドルを投じた杭州工場は現地生産を強化し、インドネシアの血漿分画プロジェクトは地域の自給自足を加速させる。奈良県立医科大学における日本の人工血液プログラムは、2年間の保存期間と普遍的な適合性により、緊急輸血に革命をもたらす可能性があります。

欧州は、200万人のドナー追加と加盟国共通の品質基準を要求する新しいSoHO規制の下で、自律性に焦点を当てています。英国は2025年までに免疫グロブリン自給率25%を目指します。オランダでのサンキン社による自動化処理の採用は、テクノロジーによって増加する献血への依存をいかに軽減できるかを示しています。これらの地理的力学は、血液製剤市場のバランスの取れた世界的見通しを補強しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の外科手術件数の増加

- 慢性疾患および血液疾患の有病率の増加

- 血液採取インフラに対する政府の支援の高まり

- 血液検査および処理技術の進歩

- 血漿由来治療薬ポートフォリオの拡大

- 新規経口抗凝固薬の採用拡大

- 市場抑制要因

- 輸血感染症のリスク

- 高度な血液製剤テクノロジーの高コスト

- ドナー血漿およびヘパリンのサプライチェーンの制約

- 発展途上地域におけるコールドチェーンと保管施設の不足

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 全血

- 血液成分

- 赤血球

- 血小板

- プラズマ

- 血液製剤

- 免疫グロブリン

- 凝固因子VIIIおよびIX

- アルブミン

- 血液凝固抑制剤による

- 抗凝固薬

- 線溶薬

- 血小板凝集抑制剤

- 用途別

- 血小板増多症

- 肺塞栓症

- 腎機能障害

- その他の用途

- エンドユーザー別

- 病院と外科センター

- 血液・血漿バンク

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CSL Behring

- Takeda Pharmaceutical Co.

- Baxter International

- Grifols S.A

- Octapharma AG

- Pfizer Inc

- Bayer AG

- Sanofi S.A

- Bristol-Myers Squibb

- Boehringer Ingelheim

- Daiichi Sankyo

- GlaxoSmithKline PLC

- Leo Pharma

- Abbott Laboratories

- Haemonetics Corporation

- Terumo BCT Inc.

- Fresenius Kabi

- Medtronic PLC(Blood Management)

- American Red Cross

- Kedrion S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日