テンペ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Tempeh - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848088

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

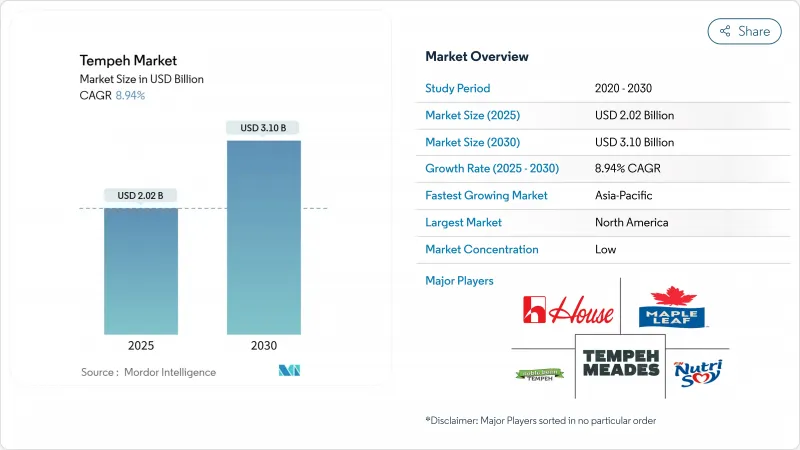

世界のテンペ市場規模は2025年に20億2,000万米ドルに達し、CAGR 8.94%で成長し、2030年には31億米ドルに達すると予測されています。

健康、環境、ライフスタイルへの配慮に後押しされ、テンペの世界需要は増加傾向にあります。植物ベースの食生活の増加は、健康意識の高まりと相まって、腸の健康、筋肉の発達、全体的な健康を強化する食品への消費者のシフトを浮き彫りにしています。このシフトはまた、肥満や高コレステロールといった食肉に関連する健康上の懸念を軽減することも目的としています。さらに、代替蛋白(AP)を支持する政府の取り組みに後押しされて、テンペの世界的需要が急増しています。2023年には、世界の多国間組織が重要なコミットメントを行い、代替タンパク質への強い支持を表明し、気候変動と食糧安全保障の解決策としての可能性を強調しました。このような支持は、代替タンパク質の環境面での利点を強調するだけでなく、技術革新を促進し、生産を拡大し、消費者の採用を後押しします。その結果、テンペの世界需要は顕著な急増を目の当たりにしています。

世界のテンペ市場の動向と洞察

植物性食生活の普及がタンパク質豊富な代替食品としてのテンペ需要を押し上げる

テンペ消費量の世界的な伸びは、植物ベースの食事への大きなシフトによって牽引されています。消費者が時折植物ベースの食事を選択するフレキシタリアン・ダイエットが、伝統的なベジタリアン・グループを超えた採用につながっています。このシフトは、植物性タンパク質が慢性疾患のリスクを下げ、環境面でも良い結果をもたらすという証拠の積み重ねによって後押しされています。制度的な後押しも、この傾向をさらに強固なものにしています。米国農務省の食事ガイドライン諮問委員会は、豆類、エンドウ豆、レンズ豆などの豆類の重要性を強調する一方で、赤身肉の消費量を減らすよう提唱しています。このような勧告は、公衆栄養の取り組みにおいて、代替タンパク質としてのテンペの地位を高めています。さらに、食品技術の革新は、テンペの味、食感、利便性を向上させ、その魅力を広げています。健康志向、環境への配慮、食生活の嗜好の進化が融合する中、テンペは世界のタンパク質分野における主食としての地位を固めつつあります。

消費者の健康志向の高まりが栄養価の高いテンペを支持

健康志向の消費者は、栄養価を高める発酵プロセスにより、ますますテンペに惹かれています。この発酵は栄養素の生物学的利用能を高めるだけでなく、生の大豆に見られる抗栄養素を減少させ、テンペをより消化しやすく栄養豊富なタンパク質源にします。多くの超加工された植物性代替食品とは異なり、テンペはホールフードの完全性で際立っており、クリーン・ラベル製品に対する需要の高まりに完全に合致しています。FDAなどの規制機関が、栄養密度と最小限の加工を強調するよう健康食品を再定義しているため、この動向はさらに強まっています。テンペ市場のトップランナーであるライトライフ(Lightlife)やトファーキー(Tofurky)のようなブランドは、この動きを巧みに利用し、加工を最小限に抑え、天然のプロバイオティクスを豊富に含む製品であることをアピールしています。この戦略は、健康的で腸に優しいタンパク源を求める消費者の共感を得た。その結果、テンペの存在感は高まり、健康食品店や主要食料品チェーン店の棚を飾るようになり、急成長する世界市場で高級植物性タンパク質として受け入れられていることが明らかになりました。

非伝統的市場における限られた消費者認識がテンペ普及の妨げに

消費者がテンペの調理法や消費方法に馴染みがないことが、特に東南アジア以外の市場におけるテンペ普及の大きな障壁となっています。調査によると、若年層や肉の消費を積極的に減らしている層は、伝統的に植物由来の代替食品に寛容であり、テンペをより高く受け入れています。この動向は、メーカーや小売業者が教育的イニシアチブを展開し、製品を戦略的に位置づけることの重要性を強調しています。これは、テンペをまだ実行可能な代替タンパク質と見なしていない主流の消費者にとっては特に重要です。調理の実演、レシピ開発、明確な表示は、テンペの使い方を簡素化し、様々な料理への汎用性をアピールすることができます。さらに、インフルエンサーやシェフとのコラボレーションは、テンペの消費を正常化し、日常の食生活にテンペが受け入れられるのを早めるのに役立ちます。

セグメント分析

2024年、生鮮/冷蔵テンペは市場の52.12%を占め、これは冷蔵発酵製品に対する消費者の嗜好によるものです。冷凍食品セグメントのシェアは小さいが、保存期間の延長と新興市場におけるコールドチェーン・インフラの拡大に支えられ、CAGR 5.77%で成長すると予測されます。消費者が冷凍食品を便利で栄養価の高いものと考えるようになっているため、特に生鮮テンペへのアクセスが限られている地域では冷凍テンペの需要が急増しています。さらに、パッケージングと冷凍技術の先進化により、製品の品質が向上するだけでなく味も保たれるため、冷凍テンペは小売業者と消費者双方にとって好ましい選択肢となっています。

生鮮食品は、最小限の加工と短く透明なサプライ・チェーンを強調するブランディングを行う、地元やファーマーズ・マーケット・スタイルの流通において強力な足場を維持しています。逆に、冷凍食品は、保存安定性と在庫効率が重要なeコマースや大規模小売に適しています。両分野とも、リアルタイムセンサーデータを活用して発酵変数を制御し、10トンを超える工業規模で風味の完全性を確保する、予測微生物学モデリングの採用が進んでいます。

地域分析

2024年の世界のテンペ市場は北米が支配的で、総売上の40.02%を占めました。植物性タンパク質の消費者の堅調な採用と先進的なコールドチェーン・インフラが相まって、生鮮テンペの優位性が引き続き強化される一方、冷凍SKUが農村部や密度の低い地域に浸透することを可能にしています。マサチューセッツ大学アマースト校(University of Massachusetts Amherst)がひよこ豆ベースのテンペ研究のために38万7,000米ドルを拠出するなど、政府の後押しが市場の勢いをさらに強めており、原料多様化への戦略的投資が浮き彫りになっています。

アジア太平洋地域はCAGR 13.02%と予測され、最速の成長が見込まれます。大豆食品と豊かな文化的結びつきを持つインドネシアは、農村の生計向上を目指して分散型発酵装置への投資を強化しています。同時に、中国とインドも未開拓の大きな需要を示しています。これらの国々では、健康志向の都市生活者がeコマースを利用し、地域化されたレシピカード付きのテンペ・バンドルを購入しています。さらに、この地域は米国産大豆の輸出サプライチェーンと緊密な関係にあり、生産のスケーラビリティを高めています。テンペのような伝統的な大豆食品の消費が根付いているため、インドネシアはこの地域の食品用大豆のトップ輸入国として台頭してきました。2023年だけでも、インドネシアは270万トン(MMT)の食用大豆を輸入し、その85%以上を米国から調達しています。

欧州のテンペ市場は、規制の枠組みや持続可能な製品に対する消費者の需要に支えられ、着実な成長を遂げています。ドイツの小売業者は、オーガニック食品や発酵食品を好む確立された消費者層を基盤に、テンペ製品の取り扱いを増やしています。フランス農務省がマメ科のタンパク質を循環型経済戦略に組み入れたことで、有利な規制環境が整いました。英国では、ブリストルに本拠を置くテンペ製造業者が110万英ポンドの代替蛋白質投資イニシアチブから資金提供を受け、ベンチャーキャピタルの活動が活発化していることを示しています。政府の支援、小売の拡大、製品の革新が組み合わさることで、欧州のテンペ市場は予測期間中に二桁成長を遂げることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物性食生活の普及がタンパク質豊富な代替食品としてのテンペ需要を押し上げます。

- 消費者の健康志向の高まりによる栄養価の高いテンペの支持。

- フレーバー付きやレディ・トゥ・イート・オプションなどのテンペ製品の革新が新たな消費者を惹きつける。

- スーパーマーケットやオンライン・プラットフォームにおけるテンペの入手可能性の増加により、入手しやすさが向上。

- 植物由来の食品産業を支援する政府の取り組みがテンペの生産を促進。

- テンペの料理の多様性が様々な料理やレシピへの利用を促進。

- 市場抑制要因

- 非伝統的市場における消費者の認知度の低さがテンペの普及を妨げます。

- テンペの短い賞味期限は流通と保存に課題をもたらします。

- 豆腐やセイタンのような他の植物性タンパク質源との競合が市場シェアに影響します。

- 他の植物性蛋白源に比べコストが高いため、価格に敏感な消費者が敬遠する可能性。

- 規制の展望

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 形態別

- 生鮮/冷蔵

- 冷凍

- エンドユーザー別

- 小売

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の流通チャネル

- フードサービス

- 小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Maple Leaf Foods Inc.

- House Foods Group Inc.

- Nutrisoy Pty Ltd.

- Noble Bean

- Better Nature Ltd

- Vegolution India Private Limited

- Tootie's Tempeh

- The Tofoo Company Limited

- Tempeh Meades Ltd.

- Rhapsody Natural Foods

- Tiba Tempeh

- Henry's Tempeh Inc.

- Gwen Tempeh

- Primasoy

- Mun Alimentos

- Sal's Tempeh

- Wiwas Tempeh LLC

- Tempehine

- Sariraya Co.,Ltd.

- Tempea Natural Foods

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日