|

市場調査レポート

商品コード

1848054

北米の医療シミュレーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)North America Medical Simulation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米の医療シミュレーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月06日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

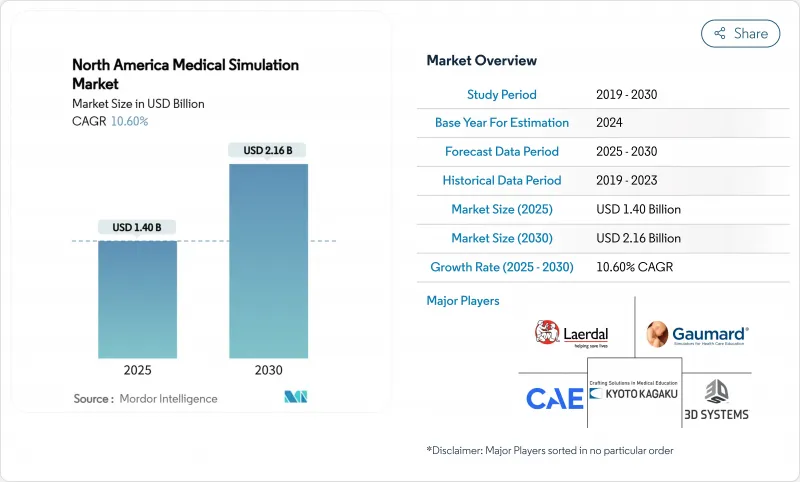

北米の医療シミュレーション市場は2025年に11億4,000万米ドル、2030年には21億6,000万米ドルに達すると予測され、CAGRは13.56%です。

この見出しの数字は現在の医療シミュレーション市場規模を表しており、教員不足、患者安全の義務化、拡張現実ハードウェアの急速な進歩によって急成長の軌道が加速していることを浮き彫りにしています。需要の圧力が最も強いのは、医学部がクラークシップ枠の制限に直面し、規制機関が測定可能な能力証明を主張し、仮想現実ヘッドマウントディスプレイがようやく臨床レベルの視覚的忠実度を実現した場合です。その結果、医療シミュレーション市場は、教育者や病院が拡張性、再現性、データの豊富なトレーニングモデルを追い求めるようになり、裁量的支出から重要なインフラ投資へとシフトしつつあります。FDA申請における計算モデリングの規制重視、AI主導の適応型分析の採用増加、費用対効果の高いサービス契約はすべて、市場の成長の勢いを強めています。

北米の医療シミュレーション市場の動向と洞察

低侵襲手術トレーニングへの需要

腹腔鏡、ロボット、内視鏡の手技には、従来の実習モデルでは提供できない規模の精神運動スキルが要求されます。8,400ドル近い手頃な価格のロボット手術インターフェースは、リソースに制約のある学校にとって、高度な技能実習へのアクセスを広げています。触覚に対応したバーチャルリアリティは、研修生が実際の手術室に入る前に、筋肉を記憶させ、手技に対する自信を高める。外科医不足を補うためのロボットプラットフォームの成長は、最前線のトレーニング方法としてのシミュレーションをさらに強固なものにしています。この要因によって、反復性が高くリスクのない練習セッションがカリキュラムの中核となる学習に組み込まれるため、CAGR予測に2.8%ポイントが追加されます。

患者安全とエラー削減の義務化への注目の高まり

シミュレーションベースのカテーテル挿入カリキュラムは、1施設あたり毎年9.95件の血流感染を削減し、70万米ドル以上の節約と7対1のROIを実現しています。このような証明により、シミュレーションは教育的なオーバーヘッドから財政的な必須事項へと見直されることになります。Joint Commissionのような認定機関は現在、標準化されたシナリオと自動採点によってシミュレーションが独自に提供する能力評価指標の文書化を求めています。病院はこれらの指標を活用することで、価値ベースの診療報酬体系を満たし、医療の質を高めながら医療過誤のリスクを軽減することができます。

臨床教員の不足がシミュレーション時間を増加させる

学部長の84%がクラークシップの不足を挙げており、学校はシミュレーションの定員を増やさざるを得ないです。最新のセンターでは、1人のインストラクターがアダプティブシナリオや分析ダッシュボードを通じて複数の学習者を監督できるため、指導の幅が広がります。COVID-19の混乱は、シミュレーションが補助的なツールではなく、カリキュラムのバックボーンとしての役割を果たすことを実証しました。そのため、長期的な教員の不足は、パンデミック(世界的大流行)のプレッシャーを超えて、需要の高まりを維持することができます。

セグメント分析

学術・病院ラボの物理的バックボーンとして、2024年の売上高の53.6%を占める。その中で、インターベンショナルシミュレータと手術シミュレータは依然として基軸であり、タスクトレーナーや生理学的マネキンがそれを補完しています。しかし、サービスカテゴリは、資本支出よりもターンキーサブスクリプションを好む機関によって推進され、13.67%のCAGRで拡大しています。クラウドライセンシング、カリキュラムデザイン、マネージドラボサービスは、医療シミュレーション市場にとって極めて重要な変化です。

インターベンショナルシミュレータの需要は、ロボット手術や腹腔鏡手術の成長を反映するものであり、患者シミュレータは、実際のモニタリング機器と統合されたワイヤレスで生理学に富んだモデルへと進化しています。サービスの勢いは、3Bサイエンティフィックのe SonoのようなSaaS型超音波プラットフォームで最も顕著です。経常収益が増加するにつれて、医療シミュレーション業界は、かつて高忠実度ハードウェアのセグメントから外れていた小規模施設まで、対応可能なユーザーを拡大しています。

低忠実度ツールは、手頃な価格と迅速な導入により、2024年の支出額の47.35%を占める。とはいえ、高忠実度シミュレーターは、経験的研究によりリアリズムが測定可能な学習効果と結びついているため、CAGR13.99%を記録しています。高忠実度シミュレータには、ゴマール社のHAL S3201のような、動的な肺コンプライアンスと薬剤認識を備えたマネキンが含まれるようになり、シミュレーション室と実際のICUベッドとのギャップを埋めています。医療機関は、エラー削減を定量化することで高額な出費を正当化し、医療シミュレーション市場規模におけるこの分野のシェアを拡大しています。

中程度の忠実度のシステムは、中核となるスキルの訓練には依然として重要であるが、先進的なプログラムでは、バイタル、画像、電子記録を同期させた高浸襲体験への移行が急速に進んでいます。この移行は、ますます複雑化する患者集団に対して臨床医をよりよく準備させる超臨場感へと、調達予算が長期的に軸足を移していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲治療トレーニングの需要

- 患者の安全性とエラー削減への関心の高まり

- シミュレータにおけるVR/ARハードウェアのブレークスルーの採用

- 臨床教員の不足によるシミュレーション時間の増加

- AIによる適応的シミュレーション分析

- ESGに関連した「無害化」企業トレーニング目標

- 市場抑制要因

- 高忠実度ユニットの初期投資とメンテナンスコストの高さ

- シミュレーションプラットフォーム間の相互運用性標準の欠如

- 教員のトレーニングおよび変更管理の帯域幅の制限

- VRによるサイバーシックネスが学習者の受け入れに影響

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品・サービス別

- 製品

- インターベンション/手術シミュレーター

- 腹腔鏡

- ロボット&内視鏡

- 整形外科

- 患者シミュレータ

- タスクトレーナー

- その他の製品

- サービス&ソフトウェア

- ウェブベースのシミュレーション

- シミュレーションソフトウェアライセンス

- トレーニング&コンサルティングサービス

- 製品

- 再現性別

- 高再現性

- 中再現性

- 低再現性

- エンドユーザー別

- 学術研究機関

- 病院・手術センター

- 軍事・防衛機関

- 医療機器・製薬会社

- 提供形態別

- オンプレミス・シミュレーションラボ

- クラウドベース/リモートプラットフォーム

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CAE Inc.

- Laerdal Medical AS

- Gaumard Scientific Company, Inc.

- 3D Systems Corporation

- Simulab Corporation

- Surgical Science Sweden AB

- Intelligent Ultrasound Group plc

- Mentice AB

- SimX, Inc.

- VirtaMed AG

- Operative Experience, Inc.

- Inovus Medical Ltd.

- Limbs & Things Ltd.

- TruCorp Ltd.

- IngMar Medical, Ltd.

- KavoKerr Group(Dental Simulators)

- VRPatient, Inc.