|

市場調査レポート

商品コード

1848034

在宅ヘルスケアソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Home Healthcare Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 在宅ヘルスケアソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月13日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

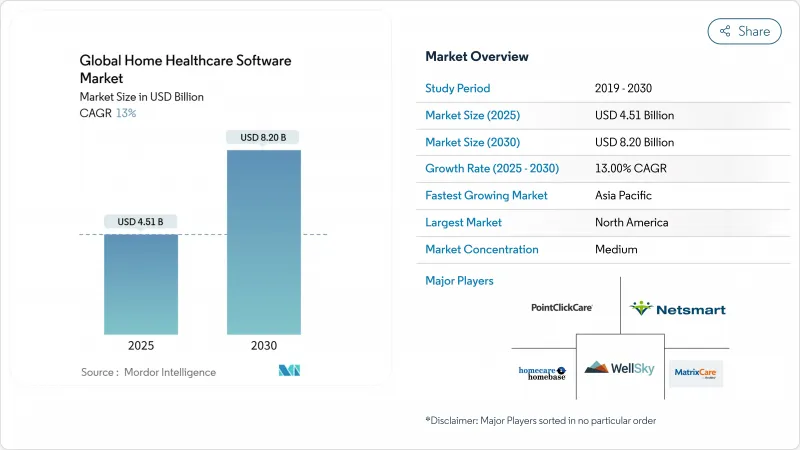

在宅ヘルスケアソフトウェアの市場規模は2025年に45億1,000万米ドル、2030年には82億米ドルに達し、CAGR 13.00%で拡大すると予測されます。

支払者が価値ベースの治療に報いるようになり、医療システムがより複雑な治療を在宅で行うようになり、償還規則が支払いと文書化された転帰を関連付けるようになっているため、需要が高まっています。電子訪問確認(EVV)の義務化、特にメディケイド資金に関連する義務化は、デジタル文書化を支払いの条件とすることで、ソフトウェアの採用をさらに増加させる。クラウドの導入は、オンプレミスと比較して総所有コストを約77%削減できるため、あらゆる規模の医療機関にとって魅力的な提供モデルとなります。既存ベンダーによる強力なベンチャー資金調達と戦略的買収は、アナリティクス、遠隔モニタリング、AI主導の収益サイクルツールのイノベーションを加速させています。最終的に、支払者とプロバイダーは、住宅環境で急性期治療を指揮することができる相互運用可能なプラットフォームに依存する在宅病院プログラムを実験しています。

世界の在宅ヘルスケアソフトウェア市場の動向と洞察

バリュー・ベース・ケアへのシフトがソフトウェア要件を変える

支払者は、フィー・フォー・サービスから、測定可能なアウトカムに報酬を与えるモデルへと軸足を移し続けています。UnitedHealth Groupによると、在宅医療を連携させることで、慢性疾患患者の入院を25%も減らすことができるそうです。プロバイダーは現在、品質指標、リスクスコア、クリニカルパスを追跡する分析機能を組み込んだプラットフォームを購入しています。在宅医療の価値ベース購買の枠組みを試験的に導入している州では、ソフトウェアがタイムリーで正確なアウトカムレポートを提供すると、医療機関に報酬ボーナスが支払われます。ベンダーは予測アルゴリズムを統合し、患者が再入院のしきい値に近づいたときにスタッフに警告を発することで、人頭契約におけるマージンを保護しています。成果報酬が拡大するにつれ、在宅ヘルスケアソフトウェア市場は、オプションのツールではなく、ミッションクリティカルなインフラとなります。

電子訪問確認の義務化でデジタル導入が加速

21世紀治療法(21st Century Cures Act)により、EVVはメディケイドの償還に組み込まれました。ペンシルベニア州やニューヨーク州などの州では、2025年までにそれぞれ85%、90%のEVV遵守が義務付けられており、違反した場合は支払いが拒否されます。EVVプラットフォームは、6つのデータポイント(サービスの種類、受給者、日付、場所、提供者、時間)を確認する必要があり、多くの場合、GPS対応のモバイルアプリや固定デバイスを使用します。かつては紙のプロセスに頼っていた小規模の医療機関も、今ではライセンスを維持するためにデジタル訪問キャプチャを採用しています。ベンダーは、EVVモジュールをより広範なスイートにバンドルし、スケジューリング、請求、臨床文書化をアップセルするためのゲートウェイを構築しています。このような義務化により、導入スケジュールが短縮され、在宅ヘルスケアソフトウェア市場の対応可能な需要が一段階変化しています。

データ・セキュリティへの懸念が導入の障壁に

ヘルスケアは依然としてサイバー犯罪の格好の標的です。2024年にはランサムウェアの被害が急増し、医療機関はリスク許容度を見直す必要に迫られました。小規模なプロバイダーにはセキュリティ専任のスタッフがいないため、新しいプラットフォームに関する意思決定が遅れています。ベンダーはエンドツーエンドの暗号化、きめ細かいロールベースのアクセス許可、監査証跡を追加しているが、それでも顧客は侵入テストやコンプライアンス監査の繰り返しコストに直面しています。欧州では、GDPRが厳格な情報漏えい通知窓口を規定しており、潜在的な罰則や風評被害が高まっています。このような要因により、在宅ヘルスケアソフトウェア市場では、デジタル・ツールに対する業務上のニーズが野放図に増加する一方で、販売サイクルが長期化しています。

セグメント分析

エージェンシー・マネジメント・ソリューションは、2024年の総売上の35%を占める。これらのプラットフォームは、スケジューリング、給与計算、コンプライアンス・レポートを統合し、小規模な代理店でも分散した労働力を効率的に調整できるようにします。Homecare HomebaseやMatrixCareのような主要スイートは、信頼性の高いアップタイムと四半期ごとの法規制の詳細なアップデートを組み合わせることで、長期契約を確保しています。在宅ヘルスケアソフトウェア市場は、より広範なデジタル変革の入口として、これらの中核システムに依存しています。

成長の勢いは、遠隔医療、遠隔モニタリング、AIによる臨床意思決定支援を組み合わせたその他のソフトウェア分野にシフトしています。このセグメントは2030年までのCAGRが15.2%で、在宅ヘルスケアソフトウェア市場全体を上回っています。バーチャル訪問プラットフォームは大流行前の水準をはるかに上回る利用水準を維持し、AI書記官はビデオ通話から直接エンカウンターノートを作成するようになりました。ベンダーは、こうしたニッチなモジュールを基幹システムに緊密に統合し、シームレスなデータフローと豊富な分析を実現しています。支払者が遠隔サービスを対面ケアと同等に払い戻すようになったことで、専門的なソリューションがプロバイダー全体でシェアを拡大しています。

スキルド・ナーシングは2024年の売上の42%を占め、在宅の急性期後ケアにおける優位性が確認されました。病院は複雑なケースを早期に退院させ、質のスコアに影響する30日以内の再入院を防ぐために医療機関と提携します。熟練看護師向けソフトウェアは、創傷ケアテンプレート、薬物調整、学際的ケアプランの調整を優先しています。訪問看護では大量の文書作成が発生するため、自然言語処理ユーティリティは臨床医がより早くノートを完成できるよう支援し、在宅ヘルスケアソフトウェア市場における訪問看護のキャパシティを維持しています。

輸液療法(Infusion Therapy)は、現在では小規模だが、CAGR14%で進歩し、最も急成長しているサービス分野です。高価な生物製剤や特殊な薬剤は、かつては入院患者に限られていたが、現在では在宅に移行し、管理コストが大幅に低下しています。プラットフォームには在庫管理が組み込まれており、袋のロット番号を追跡し、消耗品を自動再注文することで、無駄を最小限に抑えることができます。遠隔薬局との連携により、臨床医は患者のバイタルに基づいてリアルタイムで投与量を調整し、安全性を向上させることができます。このセグメントのダイナミズムは、サービスの多様化が、治療に特化したワークフローをターゲットとするベンダーの在宅ヘルスケアソフトウェア市場規模を拡大していることを示しています。

地域分析

北米は2024年に世界売上高の42.0%を占めるが、これは先進的な償還モデルと、すべてのメディケイド訪問にソフトウェアを義務付ける厳格なEVV施行が後押ししています。米国だけでこの地域の支出額の5分の4以上を占めており、カナダでは単一支払い構造が州全体のプラットフォーム調達を支えています。スノーバードの人々にサービスを提供する機関は、複数の州のメディケイドシステムとのデータ交換を必要としているため、国境を越えた相互運用性が依然として議題となっています。

アジア太平洋地域はCAGR 14.0%と最も急速に拡大しています。インド、中国、インドネシアの政府は、クラウドパイロットや遠隔医療ネットワークに資金を提供するデジタルヘルスミッションを後援しています。大手民間病院チェーンは、退院後の収益を獲得し、入院患者の混雑を緩和するために在宅医療部門を開設します。スマートフォンの急速な普及は、ハードウェアに多額の投資をすることなく臨床医のモバイルワークフローを可能にし、新規参入企業が従来の配備を飛び越えることを可能にします。このような動向により、現地語対応やデータレジデンシーの遵守が可能な国際的ベンダーにとって、在宅ヘルスケアソフトウェアの市場規模は拡大します。

欧州は売上高第2位で、ドイツ、英国、フランスに需要が集中しています。規制当局は、Interoperable Europe Actなどの法律を通じて国境を越えたデータポータビリティを推進し、標準ベースのプラットフォームに投資するインセンティブを生み出しています。また、各機関はGDPRとの整合性を図り、暗号化と同意管理を強化する必要があります。この地域の民間保険会社は、米国のバリューベース支払い方式を反映したアウトカムベースの契約を試験的に導入しており、在宅ヘルスケアソフトウェア市場における高度なアナリティクスの事例を強化しています。中東・アフリカ、南米の新興地域は、レガシーインフラが乏しいため、クラウドソリューションを迅速に導入します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バリューベース&在宅中心ケアモデルへのシフト

- 政府による電子訪問確認とアウトカムレポートの義務化

- 医療提供者によるクラウドおよびモバイル優先の医療ITの急速な導入

- 高齢化と慢性疾患による在宅ケア需要の拡大

- 急性期、ポストアキュート、支払側の各システムにおける相互運用性の推進

- ベンチャー企業による資金調達とM&Aがデジタル在宅ケアのイノベーションを加速

- 市場抑制要因

- データ・セキュリティとHIPAA/GDPRコンプライアンスへの懸念

- 各支払機関における償還・請求規制の断片化

- 小規模医療機関における限られたIT予算と変更管理の障壁

- レガシーEHRや医療機器との統合の複雑さ

- バリュー/サプライチェーン分析

- 規制の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- ソフトウェアタイプ別

- 機関管理ソリューション

- 臨床管理システム

- ホスピス・緩和ケアソフトウェア

- その他のソフトウェア

- サービス別

- リハビリテーション

- 輸液療法

- 呼吸療法

- 妊娠・産後ケア

- 熟練看護師

- その他のサービス

- 提供形態別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 在宅医療機関

- ホスピス

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- WellSky Corp.

- NetSmart Technologies

- MatrixCare(Brightree & ResMed)

- Homecare Homebase LLC

- PointClickCare Technologies

- Axxess Technology Solutions

- AlayaCare Inc.

- Delta Health Technologies

- Allscripts Healthcare Solutions Inc.

- MEDITECH

- Oracle Health(Cerner)

- McKesson Corporation

- CARECENTA, INC.

- AxisCare LLC

- Thornberry Ltd.

- Kinnser Software Inc.

- ClearCare(WellSky Personal Care)

- HealthCare Provider Solutions Inc.

- Epic Systems(Home Health module)

- GE Healthcare Digital

- Teladoc Health