|

市場調査レポート

商品コード

1848023

前立腺がん診断および治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Prostate Cancer Diagnostics And Therapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 前立腺がん診断および治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月04日

発行: Mordor Intelligence

ページ情報: 英文 124 Pages

納期: 2~3営業日

|

概要

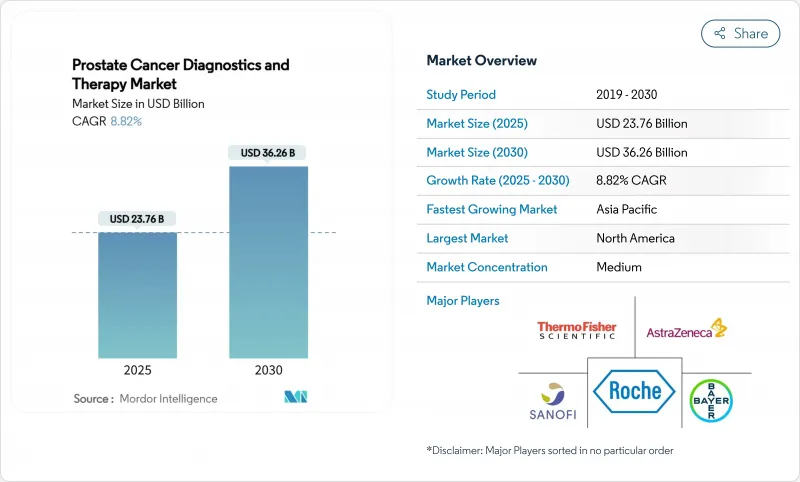

前立腺がん診断および治療市場規模は2025年に237億6,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは8.82%で、2030年には362億6,000万米ドルに達すると予測されます。

人口動態の高齢化、精密医療ワークフローの急速な普及、着実な治療技術革新が総体的にこの拡大を支えています。PSMA-PETのような次世代画像検査に対する強力な償還制度は、複数遺伝子の尿検査や血液検査に対するメディケアの適用範囲拡大と相まって、高所得環境における早期発見を加速させています。アジア太平洋地域では、中国、インド、日本ががん医療インフラの近代化を進めており、診断件数が増加し、先進的なホルモン療法や放射性リガンド療法へのアクセスが拡大しています。競合戦略の中心は、放射性リガンド療法の展開、バイオマーカーを利用した薬剤と診断薬の組み合わせ、国境を越えたライセンシング契約であり、これにより地域的な足がかりが確保されます。同時に、支払者は高額なレジメンを精査し続け、診断カスケードを短縮したり、高額な後期治療への移行を遅らせたりする技術を選好しています。

世界の前立腺がん診断および治療市場の動向と洞察

高齢化人口の増加と高い有病率

長寿化により世界の男性の平均寿命が延び、前立腺悪性腫瘍のリスクを抱える集団が増加しています。罹患率は地域によって13倍以上の差があり、オーストラリア/ニュージーランド、北米、北欧が最も高いです。死亡率は、サハラ以南のアフリカとラテンアメリカの一部で不釣り合いに高いままであり、そこではde novo転移が20%を超えており、スクリーニングのインフラにギャップがあることが明らかになっています。過去5年間で、11の中所得国が2桁の罹患率増加を記録したが、これはPSA検査の普及率の向上と人口動態の高齢化の両方を反映しています。このような構造的な変化が、世界の前立腺がん診断および治療市場の基本需要を支えています。中東の保健省は、進行ステージの発症を抑制するために年齢ベースの検診カットオフを再評価しており、診断の普及に向けた規制上の追い風を示しています。

精密医療ワークフローとコンパニオン診断薬の採用拡大

BRCA変異転移性疾患に対するオラパリブとアビラテロンの併用療法を筆頭に、バイオマーカーに誘導された治療に対する規制当局の承認は、ルーチンのゲノム検査を有効なものとしました。経済モデルでは、生殖細胞系列のBRCAスクリーニングは、質調整生存年(QOL)あたり2万6,657米ドルとされており、高所得国にとっては十分許容範囲内です。尿ベースのMyProstateScore 2.0および18遺伝子パネルに対するメディケアの償還は、回避可能な生検率を低下させ、それによって下流の過剰治療コストを抑制しています。Prostatype P-scoreは、積極的サーベイランスのトリアージをさらに強化し、より低い総費用でQALYの増加をもたらします。これらのツールを総合すると、個別化治療に対する医師の信頼が高まり、診断薬セグメントにおける前立腺がん診断および治療市場の収益成長が加速します。

診断から治療までの総費用の高さ

イランにおける疾病コスト調査では、患者1人当たりの平均支出額は2,613米ドル、国民負担の推定額は2億1,700万米ドルとされており、資源が乏しい環境では支払者の予算が圧迫される数字となっています。ドイツでは、177Lu-PSMA-617放射性リガンド療法は患者一人当たり27,200ユーロを追加し、費用対効用比をQALY当たり69,418ユーロに押し上げます。カリブ海諸国の病院では、外科治療費の自己負担が急増し、しばしば最適とはいえないホルモン単剤療法に患者を誘導しています。メキシコのジェネリック医薬品アビラテロンは、1症例あたり6,251米ドルのコスト削減を実現し、価格改革がいかに治療範囲を広げるかを示しています。総費用が高止まりしているため、最先端治療法の短期的な導入が抑制され、特に中低所得国での前立腺がん診断および治療市場の速度が弱まっています。

セグメント分析

前立腺腺がんは、標準化されたケアパスと確固たるエビデンスに基づくガイドラインに後押しされ、2024年の前立腺がん診断および治療市場額の87.28%を占め、優位を維持しています。精密バイオマーカーパネルは、この広範なコホート内でのリスク層別化を精緻化し、よりきめ細かい治療ロードマップを可能にし、診断検査の成長を持続させています。小細胞がんは、罹患率全体から見ればごくわずかであるが、ゲノム・プロファイリングと標的化学療法レジメンがこの攻撃的な表現型における生存率を改善するにつれて、7.14%のCAGRを記録しています。前立腺がん診断および治療業界は、特殊な治療薬に報いる償還の差別化を見込んで、希少な組織型に対する研究開発予算を計上することで対応しています。良性前立腺過形成は、臨床的には区別されるもの、PSA値がさらなる検査のきっかけとなり、総合泌尿器科センター内での相互紹介の相乗効果を促進することで、画像診断のボリュームに間接的な影響を及ぼしています。

移行細胞型や肉腫型の認知度が高まり、アカデミックセンターの登録イニシアチブと相まって、ニッチなサブセグメントでの増加が予想されます。しかし、腺がんの規模が非常に大きいため、ホルモン療法の原薬や生検デバイスの製造経済が安定し、小規模な適応症では再現が困難なコスト優位性がもたらされます。この数量動態は、前立腺がん診断および治療市場テンプレートにおける腺がん管理の中心性を補強しています。

北米と欧州の一部ではPSA検診と保険適用によるMRIトリアージが普及しており、T1-T2局所の治療が2024年の治療件数の61.52%を占めています。しかし、遠隔/転移性腫瘍は、生化学的再発を早期の転移確定に変換する画像感度の向上により、CAGR予測8.91%と他を圧倒しました。転移性介入に対する前立腺がん診断および治療市場規模は、新規のホルモン併用療法や放射性リガンド療法の使用増加を反映して、今後数年間で拡大すると予測されます。

局所T3病変はこの両極の間に位置し、線量漸減画像誘導放射線治療や機能的転帰を維持するMR標的局所焼灼療法の恩恵を受ける。メキシコのCan.Prostレジストリのデータは、早期発見プログラムによって根治的治療の適格性が67%に上昇し、将来の転移の負担が減少することを確認しています。逆に、中東の登録では、20%を超えるde novo転移率が挙げられており、高コストの全身療法の需要を増大させるスクリーニングの機会が失われていることを示しています。このような対照は、前立腺がん診断および治療市場において、病期の移行がいかに収益構成を左右するかを示しています。

地域分析

北米が2024年の世界売上高の42.25%を占め、優位を占めました。これは、ガイドライン推奨の診断薬の普遍的な適用、PSMA-PETの早期統合、アンドロゲン受容体経路阻害薬の急速な普及を反映しています。メディケアによる分子検査償還の拡大は生検トリアージの精度を高め、一方、退役軍人医療制度は過剰治療を防ぐための積極的サーベイランス・プロトコルの改良を続けています。米国の腫瘍学ネットワークは、医療技術評価を採用し、実際の治療成績と処方を一致させることで、データの透明性を高め、支払者の信頼を維持しています。カナダでは、治療の順番と期間を最適化するシーケンスベースの費用対効果モデルを通じて、財政規律を強化しています。その結果、同地域の市場成長は、人口動態の拡大よりも技術革新の循環によってもたらされています。とはいえ、患者1人当たりの絶対支出額は世界的なピークを維持しており、前立腺がん診断および治療市場においてメーカーの上市戦略を支えています。

欧州では、欧州委員会のガイダンスの下、統一されたスクリーニングの枠組みが活用されており、異質な償還環境にもかかわらず、一貫したベースライン需要が提供されています。ドイツの連邦合同委員会は、費用対効果のプロファイルを厳格に評価しているが、承認された放射性薬剤や高度な画像診断は、その価値が実証されれば、DRGに連動した支払いを迅速に確保しています。しかし、東欧諸国は死亡率が高く、PSA検診の普及率が低いため、潜在的な成長ポケットである不公平が指摘されています。放射性トレーサーとゲノムキットの共同調達が勢いを増しており、国境を越えた数量集約が期待され、アクセス格差を縮小できる可能性があります。

アジア太平洋地域の2030年までのCAGRは10.43%と最も速く、人口動態の高齢化と医療システムの近代化に支えられています。中国の段階的病院改革は、PSMA-PETスキャナーやリニアアクセラレーターが集積する三次医療センターに複雑な腫瘍学的治療を流し、診断と放射線治療の件数を急速に引き上げています。日本の国保はすでにダロルタミドとオラパリブの併用療法を収載しており、プレミアム治療薬の迅速な普及を後押ししています。インドでは、民間の泌尿器科グループが遠隔病理検査プロバイダーと提携し、バイオマーカー検査を大都市圏以外にも拡大しています。レズビルタミドの1QALYあたり2万6,657米ドルの有利なプロファイルは、中国の支払者を動かし、費用対効果の高いイノベーションに償還する用意があることを示しています。したがって、力強い成長は罹患率の上昇と技術普及の加速の両方を反映しており、アジア太平洋が前立腺がん診断および治療市場の極めて重要な需要エンジンであることを確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化人口の増加と前立腺がんの高い有病率

- 精密医療ワークフローとコンパニオン診断の採用拡大

- 低侵襲手術と画像誘導放射線治療の技術的進歩

- 前立腺がん啓発のための政府イニシアチブの増加

- 前立腺がん治療薬の強固な研究開発パイプライン

- 個別化医療へのシフトと関連する患者体験の向上

- 市場抑制要因

- 診断から治療までの経路にかかる総コストの高さが、支払者と患者を苦しめる

- 低資源環境における高度な画像診断とゲノム検査へのアクセス制限

- 新規薬剤の厳しい規制要件と長い臨床開発期間

- 薬剤耐性と再発に関する懸念

- 薬剤のパイプライン分析

- 規制の展望

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 疾患タイプ別

- 前立腺肥大症

- 前立腺腺がん

- 小細胞がん

- その他のタイプ

- 病期別

- 限局性(T1~T2)

- 局所性(T3)

- 遠隔/転移性(T4およびM1)

- モダリティ別

- 診断法

- 組織生検

- 経直腸超音波検査

- 臨床検査

- 前立腺特異抗原検査

- 尿バイオマーカー検査

- 画像診断

- 治療

- 手術(根治手術、腹腔鏡手術、ロボット手術)

- 放射線治療(EBRT、ブラキセラピー)

- 治療

- ホルモン療法/アンドロゲン除去療法

- 化学療法

- 免疫療法/標的療法

- その他の治療(HIFU、凍結療法)

- 診断法

- エンドユーザー別

- 病院

- がん専門センターおよびクリニック

- 診断研究所

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson Services Inc.(Janssen)

- AstraZeneca PLC

- Bayer AG

- Pfizer Inc.

- Astellas Pharma Inc.

- Merck & Co., Inc.

- Sanofi SA

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Koninklijke Philips NV

- Exact Sciences Corp.

- Lantheus Holdings, Inc.

- Myriad Genetics, Inc.

- Illumina Inc.

- Siemens Healthineers AG

- Accuray Incorporated

- Intuitive Surgical, Inc.

- Ipsen Pharma

- Novartis AG

- Telix Pharmaceuticals Ltd