脂質:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Lipid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848015

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

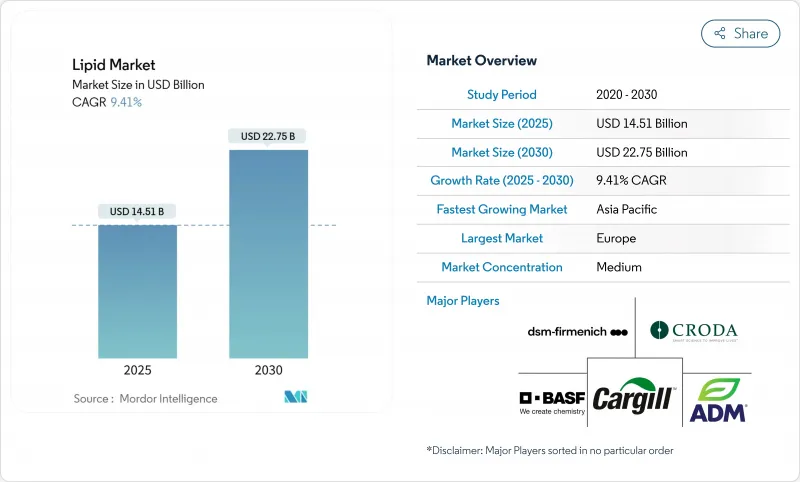

2025年の脂質市場規模は145億1,000万米ドル。

2030年には推定227億5,000万米ドルに成長し、CAGRは9.41%となります。

この楽観的な予測は、心血管系の健康に対する意識の高まり、バイオテクノロジーの進歩による海洋資源への依存度の低下、食生活における健康的な脂肪を推奨する規制の進展などが背景にあります。代謝障害が蔓延するにつれて、消費者は脂質の摂取を細胞の健康、認知機能、疾病予防と関連付けるようになっています。供給面では、海洋資源の制約を受けずに高純度の脂肪酸を提供する発酵プラットフォームが重要なプレーヤーとして台頭してきています。トレーサブルな調達、オーダーメイドの栄養、持続可能性を重視する企業は、食品、飼料、医薬品の各市場でプレミアム価格を獲得しています。脂質市場は現在、特に個別化栄養、運動能力、先進ドラッグデリバリーシステムなどのニッチ市場において、単なる商品規模よりも科学主導の差別化を優先しています。

世界の脂質市場の動向と洞察

脂質ベースの栄養補助食品への需要の高まり

栄養補助食品セクターの脂質消費量の急増は、一般的なマルチビタミンからターゲットを絞った代謝介入への基本的なシフトを反映しています。オメガ3系サプリメントのプロトコールは現在、特定の健康上の成果を得るためにEPA対DHAの比率を重視しており、国際スポーツ栄養学会は、アスリートは酸化ストレスが増大するため、より高いオメガ3系摂取量が必要であると定めています。このような精密なアプローチにより、プレミアム価格が設定され、商品供給業者にとって障壁となっています。栄養補助食品局の2025年ガイダンスは、妊娠可能な年齢の女性にDHA 250mg/日とEPAを推奨し、妊娠中はさらにDHAを100~200mg/日摂取することを追加しており、新たな基準摂取基準を確立しています。中鎖トリグリセリド(MCT)サプリメントは、ケトジェニックダイエットの採用と認知機能強化の動向に対応し、リン脂質製剤は細胞膜の最適化をターゲットとしています。オメガ3の健康強調表示に関する規制が明確になったことで、従来の小売チャネルをバイパスした消費者直販のマーケティング戦略が可能になりました。

心血管疾患と代謝性疾患の有病率の増加

アジア太平洋における心血管疾患の有病率は、世界最大の未開拓脂質介入市場を形成しています。2025年の米国心臓財団のデータによると、オーストラリアでは6人に1人が心血管疾患に罹患しています。この地理的格差は、予防的栄養戦略を支持する食生活の移行パターンとヘルスケア・インフラの格差を反映しています。メルク社が2025年にコレステロール薬の後期臨床試験を成功させたことは、脂質代謝が医薬品の標的であることを証明し、処方されるオメガ3製剤の用途を、現在のトリグリセリドの適応症以外にも拡大する可能性があります。REDUCE-IT試験では、精製EPAによる心血管系への有益性が、配合製剤によるさまざまな結果と対照をなしており、脂肪酸組成に基づく製品差別化の可能性を示唆しています。メタボリックシンドロームの罹患率が上昇していることから、インスリン感受性と炎症マーカーに同時に対処する脂質介入に対する需要が高まっています。ヘルスケアコストの圧力は、医薬品による治療よりも栄養学的介入に有利であり、エビデンスに基づく脂質製剤の市場拡大機会を生み出しています。

脂質の合成と生産に伴う高コスト

英国王立化学会のデータによると、微生物脂質の生産コストは1キログラム当たり1.60ドルです。この価格設定は、単細胞油を従来の供給源に代わる経済的に実行可能な代替品として位置づけているが、主に高価値の用途においてです。このコスト構造は、高価な発酵基質とエネルギーを大量に消費する下流工程の影響を受けており、その結果、より広範な汎用用途への拡張性が制限されています。このような課題から、コストを削減し、スケーラビリティを向上させるために、発酵技術と下流工程の進歩の必要性が浮き彫りになっています。一方、従来の海洋脂質抽出は、船舶燃料費の高騰と魚資源の減少による価格変動という課題に直面しています。さらに、乱獲と燃料消費による環境への影響が、持続可能な代替手段の模索を促しています。さらに、脂質精製施設は資本集約的であるため、小規模な事業者には参入障壁があり、不注意にも統合事業が有利になっています。このような動きは、費用対効果が高く持続可能な脂質生産方法への革新と投資の重要性を強調しています。

セグメント分析

中鎖トリグリセリド・セグメントは2030年まで11.65%のCAGRで成長すると予想され、オメガ3およびオメガ6セグメントは2024年に49.15%の市場シェアを占めました。MCTの成長は、スポーツ栄養にとどまらず、医薬品のドラッグデリバリーやケトジェニック治療プロトコールへの応用が拡大していることを反映しています。オメガ-3脂肪酸とオメガ-6脂肪酸は、競争激化による価格圧力に直面しながらも、心血管健康への効能が確立され、規制当局の承認を得て、市場での地位を維持しています。リン脂質は、医薬品用途、特にリポソーム・ドラッグデリバリーシステムでの使用により成長を続けています。

脂質生産におけるバイオテクノロジーの進歩は、特定の治療目的に応じた脂肪酸プロファイルの開発を可能にし、従来のオメガ3サプリメントを精密栄養学へと拡大させています。構造化脂質や特殊リン脂質といった製品カテゴリーは、乳児栄養や医薬品原料といった特定の用途に使用されます。製品のセグメンテーションは現在、天然ソースの入手可能性よりもむしろ技術的能力を反映しており、製品の差別化において革新が続いていることを示しています。

2024年の市場シェアは植物由来が62.46%を占め、2030年までのCAGRは12.15%と予測されます。この優位性は、持続可能な調達慣行への市場の移行を反映しています。消費者の嗜好はますます環境の持続可能性と一致するようになっており、一方で海洋サプライチェーンの信頼性に対する懸念は植物由来の供給源の地位をさらに強化しています。海洋脂質分野は、魚類資源の枯渇や厳しい漁獲割当による供給制約に直面しており、その結果、価格変動が植物由来の代替品の魅力を高めています。

動物由来の原料は、医薬品賦形剤や乳児栄養剤の分野では、確立された原料が規制当局から承認されているため、依然として重要です。しかし、発酵技術によって生産される合成脂質は、脂肪酸組成を精密に制御する一方で、従来の調達方法に関連する持続可能性の懸念に対処することができます。バイオテクノロジープラットフォームの採用が増加している業界は、天然資源へのアクセスよりも技術力の方が高く評価されるようになるかもしれないという変化を示しています。

地域分析

欧州は、確立された規制の枠組みと機能性栄養食品に対する消費者の意識を反映して、2024年の市場シェア37.69%を占めました。同地域の成熟市場は新興経済諸国に比べて成長の可能性が限定的である一方、規制の開拓によってその地位は引き続き強化されます。欧州食品安全機関が2025年に乳児用調製粉乳用としてシゾキトリウム・リマシナム油を承認したことは、こうした継続的な規制の進展の一例です。同地域では持続可能性とクリーンラベル製品に注目が集まっており、従来の海洋由来よりも植物由来やバイオテクノロジー由来の脂質の需要が高まっています。ブレグジットはサプライチェーンに課題をもたらしたが、同時に地域の生産能力を向上させました。欧州の高齢化とヘルスケアコストの上昇は、市場全体が成熟しているにもかかわらず、プレミアム製品の継続的な採用を支えています。

アジア太平洋地域は2030年までCAGR 11.23%で成長し、特定の介入を必要とする心血管疾患の罹患率が国によって異なることがその原動力となっています。中国の経済成長と医療制度の拡大は、予防栄養アプローチの採用を後押しします。インドの医薬品製造能力は、この地域を重要な生産拠点として確立しています。高齢化が進み、ヘルスケア・インフラが整備された日本では、高級オメガ3系サプリメントの消費が拡大します。世界標準に沿ったオーストラリアの規制枠組みは、国際的供給業者の市場参入を可能にします。水産養殖セクターの拡大により、飼料製品における特殊な脂質製剤の需要が高まっています。韓国の技術進歩は、革新的な送達システムと個別化栄養ソリューションの開発を支えています。

北米の市場成長は、明確なFDA規制と確立された健康強調表示経路によって支えられており、これによって消費者へのダイレクト・マーケティングと科学的に検証された製剤のプレミアム価格設定が可能となっています。米国は、ヘルスケア・システムの統合と特定の症状に対する保険適用により、処方箋によるオメガ3の売上を独占しています。カナダの自然健康製品規制は、中小企業にとって有益な代替承認ルートを提供しています。メキシコは、中産階級の拡大とヘルスケアへのアクセスの改善により、機能性栄養製品の成長機会をもたらしています。同地域ではスポーツ栄養市場が発展しているため、MCTや特殊脂質の消費量が心血管用途以外にも増加しています。北米は、高度な研究インフラと臨床試験能力により、脂質ベースの治療薬の世界的なイノベーション拠点としての地位を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 脂質ベースの栄養補助食品に対する需要の高まり

- 心血管障害および代謝障害の有病率の増加

- 機能性健康食品における脂質利用の増加

- 動物飼料および水産飼料産業における脂質の利用拡大

- 栄養強化食品における脂質利用の拡大

- 個別化された栄養ソリューションの人気の高まり

- 市場抑制要因

- 脂質の合成と生産に伴う高コスト

- 原料供給と価格の不安定性

- 酸化安定性および保存可能期間に関する課題

- 脂質製造と品質基準に関する厳しい規制要件

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- オメガ3およびオメガ6

- 中鎖トリグリセリド(MCTs)

- リン脂質

- その他

- 供給源別

- 植物由来

- 海洋由来

- 動物性

- 合成物質

- 形態別

- 液体

- 粉末

- その他

- 用途別

- 栄養補助食品

- 飲食品

- 飼料

- 医薬品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill Incorporated

- Archer Daniels Midland Company

- BASF SE

- DSM-Firmenich

- Croda International Plc

- Solutex GC, S.L.

- Clover Corporation Limited

- Kerry Group Plc

- Evonik Industries AG

- Lonza Group

- Cabio Biotech(Wuhan)Co., Ltd.

- Stepan Company

- Aker BioMarine ASA

- GC Rieber VivoMega AS

- Polaris S.A.S.

- Merck KGaA

- Epax Norway AS

- NOF EUROPE GmbH

- Lipoid GmbH

- Lipidome Lifesciences

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日