ストレッチャーチェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Stretcher Chairs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846352

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

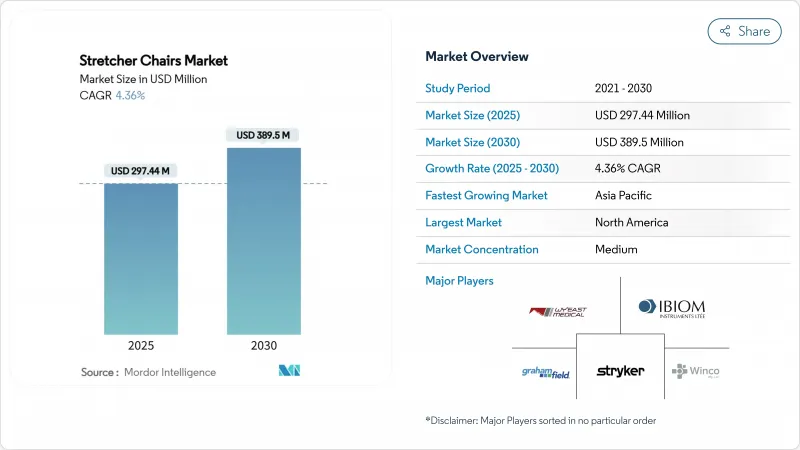

医療用ストレッチャーチェア市場の2025年の市場規模は2億9,744万米ドルで、2030年には3億8,950万米ドルに達し、CAGR 4.36%で拡大すると予測されています。

この着実な進展は、患者中心のモビリティ、介護者のエルゴノミクス、規制強化などを融合させた医療システムの優先事項を反映しています。外来手術センター(ASC)の成長加速、「ノーリフト」病院方針の採用拡大、作動システムの技術アップグレードはすべて需要を強化します。施設が筋骨格系損傷の減少を定量化するにつれて、電動型が牽引力を増し、肥満の普及率が上昇する中で、肥満対応型が割高な価格設定となっています。同時にメーカーは、2026年に施行されるFDAの品質システム改正の厳格化や、購入サイクルを長引かせるメディケア償還の変動に対応しています。全体的な勢いは、医療用ストレッチャーチェア市場が人口動態の変化と医療施設の近代化プログラムの両方から恩恵を受けることを位置づけています。

世界の担架椅子の動向と洞察

老人人口の増加

65歳以上の高齢者の割合が急増しており、病院、外来患者センター、長期療養施設における日常的な移動の需要が高まっています。施設は、移動の高さが低く、バイタルサインモニターが内蔵され、圧迫による怪我のリスクを最小限に抑えるクッションを備えたストレッチャーチェアを指定することで対応しています。米国アクセス委員会の設備規則が更新され、ほとんどの車椅子利用者が自力で移乗できるよう、移乗の高さを17インチにすることが義務付けられ、この基準により高さ調節可能な電動モデルの採用が加速しています。ベンダーにとって、高齢化の動向は複数年にわたる需要の見通しを確実なものにし、医療用ストレッチャーチェア市場が尊厳とスループットを向上させる人間工学的イノベーションを志向する姿勢を強化するものです。

外来手術センターの拡大

ASCは2023年から2027年にかけて16.2%拡大し、メディケアのサイトニュートラル支払いと緩和された必要性証明法令に支えられています。患者の回転率が高い環境では、迅速な洗浄が可能なストレッチャーチェアや、即日手術のワークフローに沿ったモジュラーアクセサリーが好まれます。シームレスな画像統合と横方向への傾斜が可能な機器は、病室サイクルをさらに短縮します。その結果、ASCは医療用ストレッチャーチェア市場において最も急成長している顧客グループとなり、メーカー各社は専門的な外来患者の要求に合わせたサービスパッケージやトレーニングモジュールを提供するようになりました。

電動ストレッチャーチェアの高い資本コスト

電動式ストレッチャーチェアの資本コストは手動式のおよそ3-5倍であり、新興国の小規模クリニックや施設の予算には課題があります。傷害賠償請求の減少により購入費用を相殺することは可能だが、多くの管理者は複数の会計サイクルに渡って購入するか、リースにシフトしなければならないです。ベンダーは、予防保守契約や延長バッテリーをバンドルすることで、生涯サービスコールを減らすことで、躊躇に対抗しています。しかし、短期的には、資本の集中が転換のスピードを緩め、より広い医療用ストレッチャーチェア市場の中に価格的に敏感なニッチを切り開くと思われます。

セグメント分析

2024年の医療用ストレッチャーチェア市場の52.34%を手動式ユニットが占めました。しかし、施設が介護者の安全性とコンプライアンス指標を優先するにつれて、電動モデルがCAGR 5.26%で加速しています。この移行は、2030年まで他のどの製品カテゴリーよりも急速に拡大すると予測される電動タイプの医療用ストレッチャーチェア市場規模に反映されています。初期の転換は救急部や手術室で始まることが多いが、交換サイクルは現在、画像診断室や外来診療所にも広がっています。

動力式設計には、ジョイスティックによるステアリング、バッテリーの健全性インジケーター、病院の資産管理システムに直接反映される使用状況分析機能が統合されています。初期費用の高さは、労災請求の減少や搬送時間の短縮によって相殺され、トータルコストの提案を強化しています。メーカー各社はまた、バッテリーの消耗時に手動でフォールバックできるハイブリッド・システムを導入し、調達チームのリスク認識を低下させています。これらの力学を総合すると、医療用ストレッチャーチェア市場の製品構成比を再定義するような、徐々にではあるが持続的なシフトが起こっていることになります。

2024年の医療用ストレッチャーチェア市場において、油圧式プラットフォームは43.48%のシェアを占めています。しかし、電動モーターシステムは、精密な位置決め、より低いエネルギー使用量、デジタルインフラとのシームレスな統合によって推進され、CAGR 5.12%で拡大しています。データリッチなメンテナンスプログラムを求める施設は、電動アクチュエータを選ぶが、その理由は、搭載されたセンサーが中央ダッシュボードにリアルタイムの診断を提供するからです。

電気機械の調査では、油圧式と比較して35~50%のエネルギー削減が示されており、これは病院の持続可能性の目標に沿った利点です。バッテリーの進歩も、デューティ・サイクルに関する以前の懸念を軽減しています。油圧式リフティングと電動式チルトを組み合わせたハイブリッド構成は、フェイルセーフのマージンが最も重要な肥満治療で人気を博しています。その結果、医療用ストレッチャーチェアの市場規模は、予測期間中に電動ソリューションが油圧式との差を縮めると予想されるが、両技術は様々な重症度や予算層に対応するために共存することになります。

ストレッチャーチェア市場は、製品タイプ別(電動ストレッチャーチェア、手動ストレッチャーチェア、その他)、作動技術別(電動モーター、油圧、その他)、エンドユーザー別(病院、外来手術センター、専門クリニック、その他)、流通チャネル別(施設直販、医療用品販売店、オンライン/eコマース)、地域別(北米、欧州、アジア太平洋、その他)で区分されます。

地域別分析

2024年の医療用ストレッチャーチェア市場は北米が41.18%のシェアでリード。OSHAが支持する安全義務、ASCを優遇するメディケアの支払い優遇措置、移動プロトコルを標準化する2024年CDC Safe Patient Handlingフレームワークなどが普及の原動力となっています。病院は州の"ノーリフト"法を満たすために電動式ソリューションに多額の投資を行っており、一方肥満率が40%を超える中、肥満治療用モデルが脚光を浴びています。強固なアフターマーケット・サービス・ネットワークと確立された資本予算サイクルは、資本の精査が強化されても継続的な需要を維持します。

アジア太平洋地域は、中国、インド、東南アジアのヘルスケア・インフラ・プロジェクトに後押しされ、2030年までのCAGRが最速の6.28%になる見通しです。政府保険の拡大により機器の予算が拡大する一方、民間事業者は高度なモビリティ・ソリューションを指定する高度急性期専門センターを増設します。現地製造クラスターは部品コストを削減するが、地域のバイヤーは依然として高級アクチュエーターや制御モジュールを輸入しています。ASEANの医療機器規制の調和は多国籍サプライヤーの参入障壁を下げ、地域の医療用ストレッチャーチェア市場における競争力を高めています。

欧州では、人口動態の高齢化、統一されたMDRへの準拠、長期療養における人間工学的アップグレードに報いる国家的イニシアチブを背景に、着実な普及が維持されています。病院はEN 60601-2-52のベッド安全規格に認定されたストレッチャーチェアを優先的に採用し、英国や北欧諸国ではライフサイクルカーボンフットプリントのスコアリングを適用する調達枠組みが増加しています。ブレグジット(EU離脱)関連の税関検査は、英国のバイヤーのリードタイムを長引かせ、一部のバイヤーを地域調達戦略へと向かわせています。持続可能性指標と厳格な労働者安全規制が相まって、医療用ストレッチャーチェア市場全体の拡大への寄与は緩やかではあるが一貫しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 事故と外傷の増加

- 高齢人口の増加

- 外来手術センターの拡大

- 病院における「ノーリフト」安全への取り組み

- イメージングテーブルシステムとの統合

- 肥満対応チェアの需要

- 市場抑制要因

- 電動チェアの資本コストの高さ

- 限られた償還政策

- 画像コンプライアンスに関する規制の遅れ

- 高負荷アクチュエータのサプライチェーン格差

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 電動ストレッチャーチェア

- 手動式ストレッチャーチェア

- その他

- 作動技術別

- 電動モーター

- 油圧式

- 空気圧

- 機械式

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 在宅医療

- その他

- 販売チャネル別

- 医療機関への直接販売

- 医療用品販売業者

- オンライン/eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- GF Health Products, Inc.

- Winco Mfg LLC(Champion Manufacturing Inc.)

- Wy'East Medical

- IBIOM Instruments Ltee

- Productos Metalicos del Bages(Promeba)

- NovyMed International

- UFSK-International OSYS

- LINET Group SE

- Drive DeVilbiss Healthcare(Medical Depot, Inc.)

- Invacare Corporation

- Ferno-Washington

- TransMotion Medical

- Midmark Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日