染料および顔料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Dyes And Pigments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851300

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

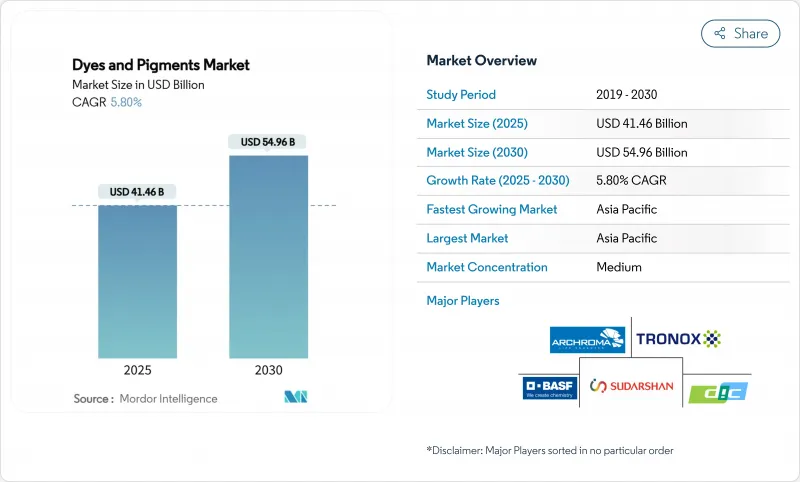

染料および顔料市場規模は2025年に414億6,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.80%で、2030年には549億6,000万米ドルに達すると予測されます。

環境規制の強化、製造における急速な技術導入、アジア太平洋全域での継続的な生産能力増強が、この軌道を後押ししています。アジア太平洋地域は、塗料、コーティング剤、プラスチックにおける顔料消費を増大させるインフラ支出に支えられ、生産の主導権を握っています。液状分散技術は、3Dプリンティングや水系コーティングシステムのためのより微細な粒子分布を可能にし、その足場を固めています。スダルシャン・ケミカルによるホイバッハ・グループの買収に代表されるような主要サプライヤーの統合は、原料価格が変動する中でのポートフォリオの最適化を示唆しています。天然着色料の商業的利用可能性はまだ確立されていないが、REACH規則とEPA規則の厳格化により、供給基盤を多様化するバイオベースの化学物質に関する研究開発が加速しています。

世界の染料および顔料市場の動向と洞察

アジア太平洋における塗料・コーティング需要の拡大

アジア太平洋のインフラパイプラインは、建築用塗料や保護塗料における二酸化チタン顔料と酸化鉄顔料の生産量を押し上げています。中国の2035年低炭素化ガイドラインのような水系製剤を優先する地域的な政策イニシアチブは、溶剤系ディスパージョンからの代替を加速しています。ランクセスは、酸化鉄の生産能力を拡大し、環境ラベルの要件を満たすための環境製品宣言を発行しました。多国籍塗料メーカーは、地域のフォーミュレーターと提携し、色基準をローカライズすることで、規制の整合性と迅速な市場参入を実現しています。

テキスタイル生産の拡大

中国、インド、ベトナムのテキスタイル生産能力増強は、反応染料と分散染料、特に防湿・抗菌加工を施したテクニカル・テキスタイルの需要を再構築しています。インドは、2025年までに450億米ドルのテキスタイル輸出を目標としており、工場に水消費量を削減し、色域を広げるデジタル印刷プラットフォームの採用を促しています。Archroma社によるHuntsman Textile Effects社の買収により、42カ国にまたがる5,000人の従業員が統合され、高性能染料と持続可能性認証を組み合わせたポートフォリオが構築されました。染料再生システムやコールドパッドバッチ加工を含むサーキュラリティ・イニシアチブは、ファストファッションブランドが環境フットプリントを開示するにつれて支持を集めています。ラミーやコットン生地の省エネルギー染色ルートの調査は、水平度と定着率を改善し続けています。

重金属顔料に対するREACHとEPAの厳しい規制

カドミウム、六価クロム、鉛化合物は、塗料やプラスチックにおいてほぼゼロに近い許容範囲に直面しており、REACHではポリマーマトリックス中のカドミウムを0.01wt%に制限しています。2024年に施行されるタトゥーインクの規則は、フタロシアニンブルー15とグリーン7を含む4,000以上の物質に適用範囲を広げ、処方担当者に有機代替物質の探求を促しています。米国化粧品規制近代化法は、FDAに安全性データの要求と顔料含有製品の回収を認めるもので、コンプライアンス・コストを引き上げています。クロムフリーのイエローやバナジン酸ビスマス代替品のポートフォリオを持つ企業は、規制市場でシェアを拡大しています。重金属顔料メーカーは、市場がより安全な化学物質に軸足を移しているため、販売量の縮小とマージンの圧縮に直面しています。

セグメント分析

染料は2024年に世界の染料および顔料市場の57.10%を占め、2030年までCAGR 5.98%で成長すると予想されます。反応染料は共有結合が強いため、綿とラミーの用途を支配しており、鮮やかなアパレルに対するeコマースの需要を支えています。アゾ染料は、デンマークの規則で芳香族アミンが0.003wt%に制限されているため、子供服への使用が制限されています。

染料サブセグメントでは、蛍光増白剤からレーザーマーク可能なプラスチック用の近赤外線吸収剤まで、特殊用途が拡大しています。一方、顔料は、耐食性や熱制御を必要とする機能性コーティングにおいて、その存在感を増しています。ナノエンジニアリングされたハイブリッド着色剤が、顔料レベルの耐光性を持ちながら可溶性のような輝きを実現するにつれて、この2つのカテゴリー間の技術的障壁は曖昧になっています。ゆりかごからゆりかごまで」の認証取得を目指すブランドは、金属を使用しないレシピに惹かれ、分野横断的なイノベーションを刺激しています。

合成着色料は2024年の総販売量の85.17%を占め、予測可能なシェード強度、広い色域、コスト効率により引き続きリードしています。石油ベースの中間体は、ファストファッションやパッケージング・コンバーターのジャストインタイム・ロジスティクスに対応する大規模生産を支えます。天然代替物はCAGR 7.12%で成長し、クリーンラベルに対する消費者の嗜好と規制上のインセンティブに後押しされます。

微生物発酵の進歩により、廃棄グリセロールからベタレインとカロテノイドの生産が可能になり、供給の安全性が高まる。合成メーカー各社は、リグノセルロース由来のバイオアロマティックスに投資し、再生可能なルートでヘッジを図っています。バイオベースのインジゴとアントラキノン中間体のパイロットラインは、検証段階に入りつつあります。利害関係者は、高フットプリントの輸入品にペナルティーを科し、低炭素合成ルートを経済的に魅力的なものにするEUの炭素国境調整メカニズムを期待しています。

地域分析

アジア太平洋が染料および顔料市場を独占し、2024年のシェアは47.41%、2030年までのCAGRは6.22%で拡大します。2025年までに繊維の自動化を70%達成するという中国の計画が、バッチサイクルを短縮し水の使用量を削減するデジタル対応液体染料の注文を後押ししています。VOXCO Pigmentsのクロムイエローとモリブデン酸オレンジにおける6,000万米ドルの拡張のような地域的な顔料供給への投資は、輸出市場をターゲットとし、グローバル顧客のリードタイムを短縮します。

欧州は厳しい規制にもかかわらず戦略的重要性を維持しています。中国産酸化チタンに対する反ダンピング関税は、フランス、ドイツ、オランダの国内生産者に門戸を開き、調達先を再調整します。ドイツは依然として酸化鉄の重要な供給源であり、トロノックスのオランダ工場休止はエネルギー集約型プロセスにおけるコスト圧力を反映しています。

北米は成熟しつつも活気があり、EPAのVOC基準が水系処方のアップグレードを促しています。ランクセスは、リン酸鉄リチウム正極用のリン酸鉄中間体を販売しており、顔料を電池用途に拡大しています。

南米では、ブラジルの酸化鉄生産量が国内建設を支えています。中東およびアフリカでは、サウジアラビアのNEOMのような巨大プロジェクトによる顔料需要の伸びと、気候変動に強いファサード向けのコーティング需要が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における塗料とコーティングの需要拡大

- テキスタイル生産の拡大

- 建設用顔料(セメントと瓦)のインフラ主導の上昇

- 低VOC、水性処方へのシフト

- 積層造形における染料入りフィラメントの採用

- 市場抑制要因

- 重金属顔料に対するREACHとEPAの厳しい規制

- 揮発性原油由来の原料価格

- 子供服における特定アゾ染料の使用禁止

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 染料

- 反応性

- 分散

- Vat

- 硫黄

- 酸

- Azo

- 顔料

- 有機顔料

- 無機顔料

- 染料

- 由来別

- 合成

- 天然/バイオベース

- 剤形別

- パウダー

- 粒状

- 液体分散

- エンドユーザー業界別

- 塗料・コーティング

- テキスタイル

- 印刷インキ

- プラスチック

- その他のエンドユーザー産業(建設資材、紙・パルプ、化粧品・パーソナルケア)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Altana AG

- BASF

- Archroma

- artience Co., Ltd.

- Bodal Chemicals Ltd

- Cathay Industries

- DIC Corporation

- Flint Group

- ISHIHARA SANGYO KAISHA, LTD.

- Kronos Worldwide, Inc.

- Lanxess

- Meghmani Group

- Merck KGaA

- Sudarshan Chemical Industries Limited

- Tronox Holdings plc

- Venator Materials PLC

- Vibrantz

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日