胸骨閉鎖システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Sternal Closure Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846349

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

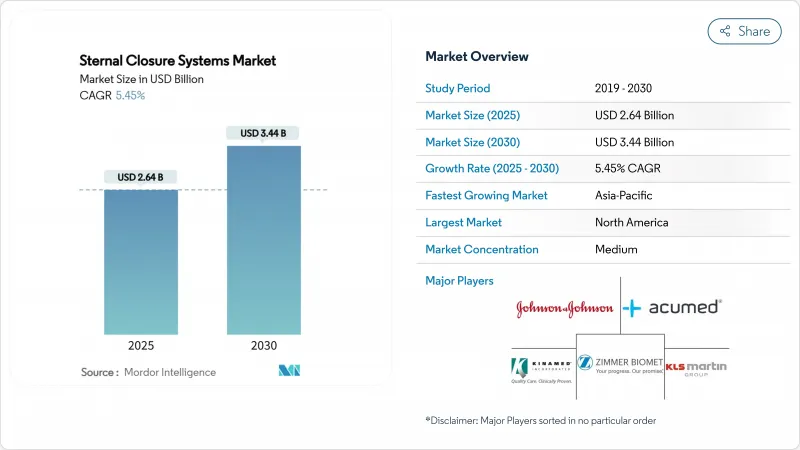

胸骨閉鎖システムの市場規模は2025年に26億4,000万米ドルに達し、2030年には34億4,000万米ドルに達すると予測され、期間中のCAGRは5.45%で進展します。

開発には、世界の心臓手術件数の着実なリズムが反映されており、先進経済諸国は代替需要に向かい、新興経済諸国は新たな手術能力を追加しています。レガシーワイヤーから硬質プレート&スクリューコンストラクトへの目に見えるシフトがこの拡大を支えています。八十代の患者がより複雑な手術を受け、胸骨安定性の要件が高まるにつれ、人口統計学的な圧力がさらに勢いを増しています。規制当局、特にFDAは、品質システム規則を強化し続け、十分なエビデンスのある医療機器を優遇し、エビデンスの少ない医療機器の参入を遅らせています。コスト抑制は依然として中心であるが、一括支払いモデルは合併症の減少によってエピソード・オブ・ケア費用を削減する技術に決定を傾けています。

世界の胸骨閉鎖システム市場の動向と洞察

開心術の増加と人口動態の高齢化

現在、世界の心臓病治療室では80歳以上の患者を多く治療しており、その手術症例数は2024年以降24倍に増加しています。平均余命が長くなり、麻酔プロトコールが進歩し、周術期サポートが充実したことで、外科医はよりリスクの高い複雑な症例も受け入れることができるようになりました。高齢者の胸部は骨質がもろく、骨化が遅いため、従来のステンレス鋼ワイヤーでは十分に軽減できない胸骨不安定性の危険性が高まっています。剥離に関連する再入院のペナルティは、高価な器具のコストを上回ることが多いため、病院はこの層に硬性固定キットを割り当てることが多くなっています。金額ベースでは、創傷合併症が1件回避されるごとに、90日間のエピソード全体で最大4万5,000米ドルが節約されるため、プレートシステムは公的資金で運営されている医療機関にとっても経済的に合理的です。したがって、この人口動態促進要因は構造的なものであり、胸骨閉鎖システム市場における高度なシステムに対する長期的な需要を支えています。

複雑で治癒しない胸骨切開創の発生率の上昇

胸骨深部の創感染率は0.5%から5%と幅があるが、剥離が起こると死亡率は25%を超えます。糖尿病、肥満、免疫抑制は骨切り縁の脈管形成を悪くし、呼吸時の微小運動を可能にするワイヤのみのコンストラクトを弱体化させる。硬いプレートは、6~8週間の治癒期間中、カルス形成を促すために接触を維持しながら、両方の皮質表に沿って荷重を分散します。病院は現在、術前のHbA1c、BMI、免疫状態に基づいて患者を層別化し、高リスクの5分位にチタンプレートを留保しています。米国のある多施設共同研究では、プロトコール変更後に深胸骨創の合併症が43%減少し、平均在院日数が2.6日短縮したことを記録しています。創傷プロファイルの複雑化により、多くのガイドラインで硬性固定はオプションから推奨になり、胸骨閉鎖システム市場の拡大を支えています。

高BMI/糖尿病患者集団における感染と剥離のリスク

肥満患者や糖尿病患者は、必要性とリスクのパラドックスを表しています。軟部組織の嵩と微小循環の障害は感染感受性を高め、あらゆる異物が炎症カスケードを悪化させる。チタン表面でさえ、時折ナノスケールの粒子を排出し、長期的な生体反応性への懸念を煽っています。そのため臨床医は、これらのコホートにおける安全性が証明されるまでは、新しいコンストラクトの承認を躊躇しています。2024年のポーランドのコホート研究では、糖尿病のインプラントレシピエントにおける金属イオン負荷の上昇が指摘され、サーベイランスプロトコルの延長が求められています。医療過誤訴訟を恐れて保守的な姿勢が助長され、胸骨閉鎖システム市場における新技術の普及を遅らせています。

セグメント分析

2024年の胸骨閉鎖システム市場シェアの45.51%を従来のステンレス鋼ワイヤーが占めています。低リスクの冠動脈バイパス症例で外科医が慣れ親しんだ安価な手技を好むため、単位数量の優位が続いています。一方、プレートとスクリューはCAGR9.65%と好調で、剪断荷重が大きい老人弁置換術や胸骨切開のやり直し術でシェアを獲得しました。従来のセメントと接着剤ラインは、主に骨欠損を伴う複雑な再建術向けで、依然としてニッチです。ポリ乳酸と強化PEEKファイバーから作製される生体吸収性プレートは、小児の修復では魅力的であるが、微粒子による精査のため成人の取り込みの壁に直面しています。経済モデリングによると、硬性プレートは感染発生率が0.4%ポイント低下した時点でコスト中立となります。機器メーカーは、外科医のワークショップや髄内荷重計算機で移行をサポートし、ブランドの影響ではなく、エビデンスに基づいた選択を可能にしています。予測期間中、プレートはユニットミックスの35%に達すると予測され、ワイヤーは後退するもの、低予算の施設には不可欠であり、胸骨閉鎖システム市場において複数の技術が共存することになります。

ジョンソン・エンド・ジョンソンのMatrixSTERNUMのような先進的なプレートシステムは、最小限の曲げ調整でスパン、スクリューベクトル、荷重分担をカスタマイズできるモジュラーデザインを導入し、術中の当て推量を減らしています。このような工学的柔軟性は、1つのトレーで体格指数の極端な違いをカバーできるため、病院の在庫の嗜好と合致します。一方、ミニスクリュー技術によりプロファイルの高さが切り詰められ、軟部組織の閉鎖が容易になり、術後の不快感が軽減されます。これらの改良を総称して、硬性固定は日常診療に深く浸透し、プレミアムASPが上昇します。ワイヤーがなくなることはないが、胸骨閉鎖システム市場のプレート中心の成長に比べれば、相対的な収益への影響は縮小すると思われます。

胸骨正中切開術は引き続き主力術式であり、2024年の胸骨閉鎖システム市場規模の78.53%を占める。心臓への完全な露出は、多枝バイパスや複雑な弁再建に不可欠です。胸骨全体を閉鎖するためには、呼吸器のねじれに対抗できる強固な固定が必要であり、これまではフルレングスのワイヤーによるセルクラージが主流でした。両側胸骨切開術は、ハイブリッド弁プラスCABGのプロトコールやロボットによる採取技術が側方からのアクセスを好むため、CAGR9.85%を上乗せして高成長ポケットを形成しました。両側開胸術を採用する外科医は、内胸ペディクルを避けるためにオフセットスクリュー形状の短いプレートを必要とし、ニッチ製品ラインに拍車をかけています。

孤立型大動脈弁置換術によく使われる半胸骨切開術は、露出と組織温存のバランスがとれており、固定の複雑さにおいて中間的な位置を提供しています。そのため、ワイヤーまたはスクリューのどちらにも対応でき、解剖学的構造に合わせた閉鎖が可能な固定ストリップの需要が高まっています。規制機関は現在、手技に特化したベンチテストを要求しています。プレートベンダーは、非対称な呼吸サイクル下での荷重分散を証明する有限要素モデルで対応しています。アクセス制限のある手術に移行するにつれ、切断長を変えてもセグメントの安定性を確保できる汎用性の高い閉鎖キットが価格決定力を持つようになり、胸骨閉鎖システム市場のプレミアム層の成長が強化されるであろう。

地域分析

北米は、心臓外科のインフラが充実しており、硬性固定術の償還経路を早くから採用していることから、2024年の売上高の42.32%を獲得しました。米国の病院はすでに、Hospital Value-Based Purchasingのもとで追跡される30日再入院指標に閉鎖術の選択を組み込んでおり、これはカナダとメキシコの技術的な基調となっています。FDAの監視は文書化のハードルを高めているが、承認が得られれば長期的に安定することを示唆しています。爆発的な成長よりも着実な成長が続き、手技の拡大よりも買い替え需要や技術の更新サイクルに結びついています。

欧州は、集中購買とエビデンス主導の機器評価に支えられたバランスの取れた成長を遂げています。医療機器規制は継続的な市販後サーベイランスを義務付けており、メーカーは実臨床登録で有用性を証明する臨床データベースを維持するよう促しています。ドイツと英国は、学術的ネットワークが迅速にアウトカムデータを公表し、大陸全体の臨床医のセンチメントを揺さぶっているため、プレート採用をリードしています。南欧と東欧はコスト最適化されたチタンキットに重点を置き、MDRを満たしつつも多国籍企業の価格を下回る地域の製造業者から輸入しています。為替変動とヘルスケア予算交渉はユニットフローに影響を与えるが、高齢化社会は胸骨閉鎖システム市場の欧州スライスにおける需要の回復力を約束します。

アジア太平洋地域のCAGRは最速の11.61%。中国の官民病院近代化プログラムは開心術のキャパシティを前年比14%増加させ、インドの私立3次病院チェーンは医療ツーリズムを誘致する高度急性心臓病フロアに投資しています。日本は厳格な医療機器承認制度(Shonin)を維持し、市場投入までの時間を延長しているが、一度取得した耐久性のある安全性記録には報いています。低所得のASEAN諸国はハイブリッド調達を好み、多くの場合、フラッグシップの国立病院にチタンプレートを装備する一方、地域センターは依然としてワイヤーに頼っています。瘢痕を最小限に抑えることを重視する文化が、低侵襲手術の普及に拍車をかけ、間接的にプレートの採用を後押ししています。この地域で成功を収めているベンダーは、Tier1都市向けには輸入チタンを、価格に敏感な地方向けには現地で組み立てたステンレスの2つのポートフォリオを展開し、胸骨閉鎖システム市場で幅を利かせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 開心術の増加および高齢化

- 治癒しない複雑な胸骨切開創の発生率の上昇

- 硬質プレート・アンド・スクリュー固定システムの急速な普及

- 低再診率デバイスを支持する病院一括払いプログラム

- 生体吸収性ポリマー/PEEK製胸骨インプラントの出現

- AIによる術中画像診断による閉鎖精度の向上

- 市場抑制要因

- 高BMI/糖尿病コホートにおける感染と剥離のリスク

- 従来のワイヤーと比較して高いデバイスと手術室の時間コスト

- 硬性固定システムのトレーニングを受けた外科医の不足

- インプラント微粒子(マイクロプラスチック)に対する規制の強化

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- ワイヤー

- プレート・スクリュー

- 骨セメント・接着剤

- 生体吸収性システム

- その他

- 手技別

- 中央部胸骨切開

- 血側胸骨切開術

- 両側胸骨切開術

- 材料別

- ステンレス鋼

- チタン

- ポリエーテルエーテルケトン(PEEK)

- 複合材料/生体吸収性ポリマー

- エンドユーザー別

- 三次医療病院

- 心臓・胸部専門クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson(DePuy Synthes & Ethicon)

- Zimmer Biomet Holdings

- Stryker Corporation

- KLS Martin Group

- B Braun SE

- Acumed LLC

- Medtronic plc

- Orthofix Holdings Inc

- Abyrx Inc

- Kinamed Inc

- Jace Medical

- Praesidia SRL

- IDEAR SRL

- RTI Surgical

- Arthrex Inc

- Jeil Medical Corp

- Neos Surgery SL

- MedXpert GmbH

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日