分子品質管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Molecular Quality Controls - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846343

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

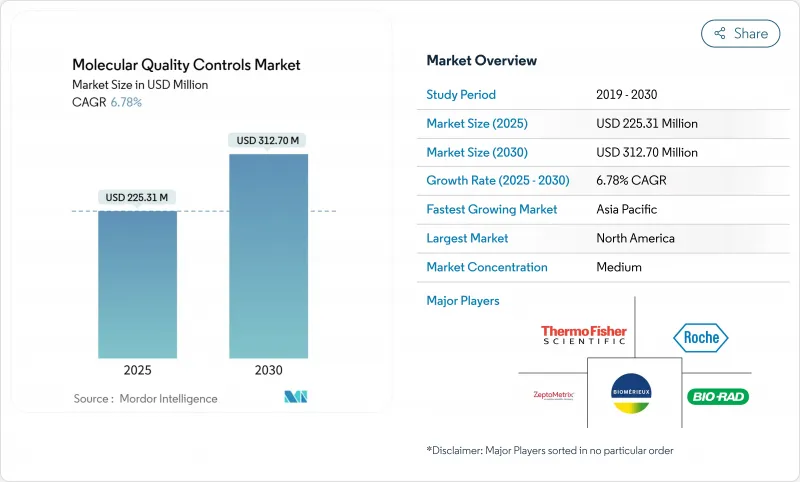

分子品質管理市場規模は2025年に2億2,531万米ドルと推定され、予測期間(2025-2030年)のCAGRは6.78%で、2030年には3億1,270万米ドルに達すると予測されます。

米国食品医薬品局(FDA)の臨床検査(LDT)最終規則、ISO 15189:2022認定の世界的な推進、単一分析からマルチプレックスおよび次世代シーケンシング(NGS)検査への検査施設の急速なシフトです。独立した第三者機関による管理は、分析精度を実証するための既定のツールであり続ける一方、検査室が自動化とミドルウェアを統合するにつれて、装置固有の管理が勢いを増しています。包括的なゲノム・プロファイリングに対する腫瘍学のニーズの拡大、外部品質評価(EQA)の義務化の高まり、集中的な品質基準を満たす必要のあるポイントオブケア分子プラットフォームへの臨床的な移行により、需要は強化されています。逆に、ランごとの管理コストの高さ、希少病原体標準物質の供給ボトルネック、規制経路の重複などが、当面の支出を抑制しています。

世界の分子品質管理市場の動向と洞察

分子診断における検査量の増加

COVID-19公衆衛生上の緊急事態の間、診断ラボは前例のない量を処理し、FDAは291の分子アッセイを認可し、ハイスループットプラットフォームのスケーラビリティを実証しました。パンデミック後も、ラボが分子検査を薬理ゲノミクス、抗菌剤耐性サーベイランス、遺伝性がんパネルに拡大したため、処理量は増加したままです。各マルチプレックス・ターゲットにはバリデーション層が追加され、ラボは分析ドリフトを避けるために強固なサードパーティ・コントロールに頼らざるを得なくなります。検査室情報システムと統合されたデジタルQCダッシュボードは、手作業による検証ステップを62.5%削減し、増加する作業量を管理するテクノロジーの役割を明確に示しています。

ISO 15189認定のためのサードパーティQCの採用増加

ISO 15189:2022は、リスク管理とポイントオブケア統合の基準を引き上げ、検査施設をトレーサビリティと独立性を実証する外部調達管理へと押し上げます。新バージョンの下での米国初の認定は、世界的なコンプライアンス機運への早期転換を示すものでした。検査施設の移行期間は3年であり、分子品質管理市場製品に対する持続的な需要を支えています。

分子QC材料の高いランコスト

分子品質管理の経済性は、特に検査の複雑性が増すにつれて、限られた予算で運営されている検査室にとって大きな課題となっています。NGSアッセイはシーケンシャルPCRに比べて患者ケアの総コストを削減するが、それでも高価な多項目コントロールが必要であり、それはサンプルあたりのコストの4~7%を占める可能性があり、小規模検査室にとっては自明なマージンではないです。固定管理コストは、検査量が控えめである場合にはうまくスケールせず、検査室は交換間隔を引き延ばすことを余儀なくされ、分析の頑健性が損なわれる可能性があります。

セグメント分析

ISO15189の文書化要件を満たし、プラットフォームの偏りを緩和するベンダーニュートラルな検証ツールに対する検査施設の嗜好を反映し、2024年の分子品質管理市場シェアは58.11%で独立コントロールが優位を占める。バイオ・ラッドのユニティ・データ・マネジメント・ネットワークは38,000のラボで利用されており、サードパーティ・コントロールがどのように相互比較を集約し、システム的な逸脱を迅速に検出するかを示しています。独立した製品は、呼吸器病原体用のマルチ分析パネルからカスタム腫瘍学バリアントまで多岐にわたり、ラボが多様な装置間で標準化することを可能にしています。

装置固有のコントロールは、規模は小さいが、自動化と統合化されたサンプルから回答へのプラットフォームが拡大するにつれて、2030年までのCAGRは7.55%になると予測されています。メーカーが調整した安定性とロット間の一貫性は、バリデーションの時間を節約し、高スループット環境では決定的な利点となります。しかし、ベンダーロックの懸念は依然として残っており、独立したコントロールが熟練度スキームの参照オプションであり続けています。そのため、分子品質管理市場は、ラボが認定のために独立した対照を導入する一方で、日々のワークフローの継続性のために装置固有の材料に依存するデュアルソーシングモデルに傾倒しています。

PCRベースの製品は、2024年の売上高の69.52%を占め、納期とコストが幅を利かせる大量の感染症検査に支えられています。これらのコントロールは通常、バイオセーフティのために非感染性粒子にカプセル化された安定化ウイルスまたは細菌核酸を含んでいます。

一方、NGSベースのコントロールはCAGR 7.23%で進展しています。これは、がん領域におけるマルチジーンパネルへのシフトと、遺伝性疾患における包括的ゲノムプロファイリングの利用の高まりを反映しています。サンプル調製QCキットは、シーケンス前にライブラリーの複雑さ、断片サイズ、アダプターのライゲーション効率を評価し、コストのかかる再実行を削減します。NGSパネルの分子品質管理市場規模は、償還が改善しシーケンスコストが低下し続けるにつれて拡大する見込みです。等温増幅コントロールは、迅速な定性的回答で十分なポイントオブケアSTI検査など、ニッチな使用事例を占めています。

地域分析

2024年の売上は北米が38.14%でトップでした。好調な償還、検査量の多さ、FDAの枠組みにより第三者管理がベストプラクティスから規制上必要なものに昇格したことが後押しとなりました。CLIAの性能基準値の厳格化は、検査施設が認定を維持するためにQC頻度を増やすことで需要をさらに高める。カナダの医療機器規制の近代化は、革新的な品質管理への加速的な道筋をサポートし、この地域の着実な成長を支えています。

アジア太平洋地域はCAGR 8.33%で最も急成長している地域であり、政府のゲノミクス・プログラムと民間診断チェーンの拡大に後押しされています。日本ではNGS腫瘍学パネルが償還され、韓国では細胞・遺伝子治療製造への投資が行われており、NGSワークフローのQC消費量が増加しています。中国国内の装置メーカーは、QCロット追跡ソフトの組み込みを増やし、現地の需要を高めています。分断された規制にもかかわらず、分子品質管理市場は、ISO 15189とIVDR原則による品質基準の調和を推進するAPACから恩恵を受け、国境を越えた製品採用を促進しています。

欧州では、IVDRの実施により検査機関やメーカーが品質文書のアップグレードを迫られているため、一貫して一桁台半ばの成長を示しています。英国の国民保健サービス(National Health Service)はISO 15189:2022への準拠を要求する中央検査室契約を結んでおり、QCの利用を調達テンプレートに組み込んでいます。中東・アフリカと南米はまだ発展途上であるが、新しい標準検査室が開設された場合には2桁の増加を示しています。これらの地域では、多国間機関が資金を提供する感染症サーベイランス・プロジェクトで第三者管理が規定されていることが多く、サプライヤーは早期に足がかりを得ることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 分子診断における検査量の増加

- ISO 15189認定のためのサードパーティQCの採用増加

- がんおよび遺伝性疾患の発生率の増加

- 外部品質評価(EQA)の厳格化

- デジタルマルチプレックスQCパネルへのシフト

- ラボの統合がエンタープライズQCデータ統合を促進

- 市場抑制要因

- 分子QC材料の高いランコスト

- 複雑な複数機関の規制パスウェイ

- 確認用分子検査に対する不利な償還請求

- 希少病原体標準物質のサプライチェーンの脆弱性

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 独立型制御機器

- 機器ことの制御

- 技術別

- PCRベース

- NGSベース

- 等温/その他のNAAT

- 用途別

- 感染症

- 腫瘍学

- 遺伝子/遺伝学的検査

- 生殖および出生前の健康

- その他

- エンドユーザー別

- 臨床検査機関

- 病院および学術医療センター

- IVDメーカーおよびCRO

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Bio-Rad Laboratories

- F. Hoffmann-La Roche AG

- Thermo Fisher Scientific Inc.

- LGC Clinical Diagnostics(incl. SeraCare)

- ZeptoMetrix Corporation

- Microbiologics Inc

- Randox Laboratories

- Quidel-Ortho Corporation

- bioMerieux SA

- Qnostics Ltd

- Siemens Healthineers

- Seegene Inc

- Meridian Bioscience

- Exact Diagnostics

- Asuragen(a Bio-Techne brand)

- Grifols Diagnostic Solutions

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日