|

市場調査レポート

商品コード

1846340

免疫抑制剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Immunosuppressant Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 免疫抑制剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月02日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

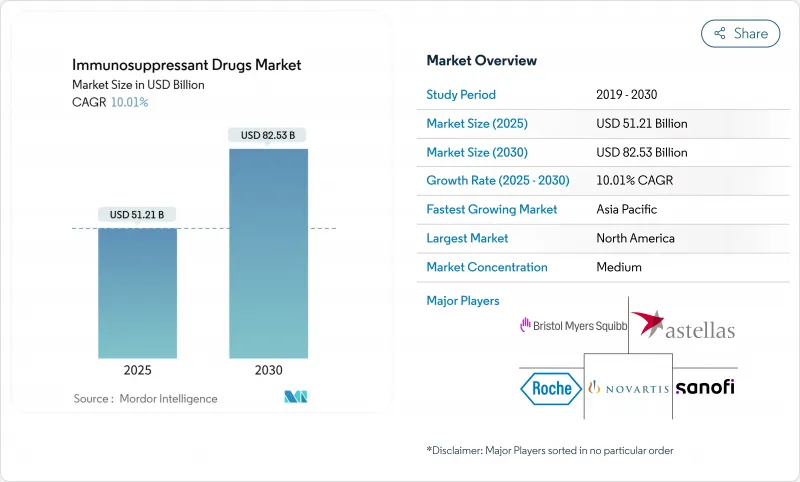

免疫抑制剤市場は2025年に512億1,000万米ドルを創出し、2030年には825億3,000万米ドルに達すると予測され、CAGRは10.01%で推移します。

自己免疫疾患罹患率の上昇、記録的な臓器移植件数、次世代生物製剤の急速な普及、メディケアのインフレ抑制改革などが需要を押し上げる要因となっています。さらに、JAK阻害剤や生物学的製剤の皮膚科での適応外使用拡大、患者アクセスを拡大するバイオシミラーの浸透、投与パターンを個別化する人工知能プラットフォームなどが勢いを増しています。商業戦略は今や従来の移植センターの枠をはるかに超え、患者直販のデジタル流通が薬局チャネルの構造転換を促しています。このような背景から、免疫抑制剤市場は、細胞療法や遺伝子療法の代替品の脅威や、多地域にわたる厳しい規制監視の脅威に同時に直面しており、競争は激化の一途をたどっています。

世界の免疫抑制剤市場の動向と洞察

自己免疫疾患と臓器移植手術の有病率の上昇

高度な診断技術により、これまで発見されていなかった長期的な薬物抑制を必要とする患者群が発見され、自己免疫疾患の認知度が高まっています。米国では2024年に4万8,000件以上の臓器移植が実施され、2023年比で3.3%増加し、生涯維持療法の新たな需要ベースラインが設定されます。臓器保存技術の向上とドナー基準の拡大により、移植件数はさらに増加し、2026年までに年間6万件の移植を行うというOPTNの目標は、免疫抑制剤の持続的な必要性を強調しています。新興経済諸国では高齢化が進み、治療計画が複雑化し、患者一人当たりの投与量が増加し、総支出が増加します。これらの要因が免疫抑制剤市場の成長軌道を支えています。

組織工学と移植技術の技術的進歩

遺伝子編集ブタの臓器が概念実証から早期臨床評価へと進展し、ドナー臓器不足を緩和し免疫学的プロトコルを再定義しうるパラダイムシフトを示します。FDAの枠組みは現在、異種移植の申請に対する期待を詳述しており、米国を次世代移植医療の最前線に位置づけています。同時に、生体適合性スキャフォールドや3Dバイオプリント構造体などの組織工学的革新は免疫原性を低下させ、生物製剤とナノ粒子ベースのデリバリーを融合させた新しい免疫抑制レジメンを促しています。このような変化に合わせて研究開発パイプラインを整備する製薬企業は、拡大する免疫抑制剤市場における防御力を強化します。

厳しい複数地域の規制とファーマコビジランスのハードル

規制の多様化により、企業は異なる承認スケジュール、安全性要件、リアルワールドエビデンスの義務に対応しなければならなくなりました。FDAの精査は今や胎内曝露試験にまで及び、臨床プログラムを長期化させ、コストを高騰させています。大西洋を越えたハーモナイゼーションの努力により、整合性は改善されたもの、地域特有のファーマコビジランスは依然としてカスタムインフラを義務付けており、競争優位は強固なコンプライアンスリソースを持つ既存企業に傾いています。全体として、こうした複雑性が利幅を圧迫し、免疫抑制剤市場の拡大を抑制しています。

セグメント分析

カルシニューリン阻害薬は、長年にわたる臨床的ななじみと幅広いガイドラインの承認により、2024年の免疫抑制薬市場シェアの44.23%を維持した。しかし、腎毒性が懸念されるmTOR阻害薬には余白があり、2030年までのCAGRは10.78%と、最も速い成長率を示しています。mTOR阻害剤をベースとするプロトコールの免疫抑制剤市場規模は、肝臓・腎臓レシピエントにおける良好な腎機能転帰に助けられ、際立って急速な速度で拡大すると予測されています。タクロリムスとシクロスポリンは引き続き移植後早期投与の主流となるが、ベラタセプトとエベロリムスは、集学的移植チームにアピールするステロイド温存アプローチを推進します。

カルシニューリン阻害薬と低用量のmTOR阻害薬との組み合わせにより、拒絶反応リスクと有害事象プロファイルのバランスをとる治療薬モニタリングプラットフォームが登場し、精密併用療法への機運が加速しています。ミコフェノール酸モフェチルのような抗増殖薬や新たなコスト刺激遮断薬がカクテルレジメンを完成させ、複数の作用機序を持つ革新的な製薬企業のためのハイモート・ポートフォリオを形成しています。タクロリムスのバイオシミラー医薬品の普及により単価が低下する中、免疫抑制剤市場のフランチャイズ経済を守るため、イノベーターは差別化されたデリバリー技術(ナノ粒子カプセル化、週1回パッチ)に傾注しています。

地域分析

北米は、強固な移植エコシステム、包括的なメディケアの適用、新規投与アルゴリズムに関するガイドラインの迅速な採用を背景に、2024年の市場シェア40.87%を維持します。臨床研究ネットワークは後期開発品の実用化までの時間を短縮し、研究開発者にとって収益の確実性を高める。カナダの各州のフォーミュラリーとメキシコのSeguro Popularのアップグレードは、その適用範囲を広げているが、価格差は国境を越えた調達戦略を複雑にしており、免疫抑制剤市場全体で貿易コンプライアンスに対する慎重な監視を必要とする要因となっています。

アジア太平洋地域は、中国とインドが移植能力を拡大し、日本の高齢化が自己免疫疾患の患者数を増加させるため、2030年までのCAGRが10.84%と最も急速です。地域機関が画期的な生物学的製剤の審査を加速させ、上市までの期間が過去の前例に比べて改善されます。バイオシミラー医薬品の現地製造により取得コストが削減され、二級都市でも幅広い使用が促進されます。オーストラリアと韓国がAIを活用したTDMプラットフォームの導入をリードし、免疫抑制剤市場における患者管理の枠組みがさらに充実します。

欧州は、国民皆保険制度と強固なファーマコビジランス体制に支えられて堅調な伸びを示すが、医療技術評価価格キャップが高額参入企業のトップライン成長を抑制しています。ドイツ、英国、フランスは移植薬販売量のリーダーであり、南欧諸国は自己免疫疾患の処方で上回っています。FDAとの規制収束により、複数地域での申請負担は軽減されるが、ブレグジット後の二重申請は、汎欧州サプライチェーンを運営するメーカーにとっては摩擦となります。中東・アフリカと南米はまだ発展途上であるが、それぞれ移植施設の認定とジェネリック医薬品製造に多額の投資を行っており、世界の免疫抑制剤市場に将来的に関連性があることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自己免疫疾患と臓器移植手術の有病率の上昇

- 組織工学と移植技術の技術的進歩

- 次世代生物製剤と低分子製剤の上市

- TDM主導の個別化併用療法の普及

- 遺伝子編集異種移植のブレークスルー

- EMSにおける皮膚科適応外使用の急増

- 市場抑制要因

- 多地域にわたる厳しい規制とPVのハードル

- 治療費の高騰と償還の不安定さ

- 根治的な細胞・遺伝子治療の代替品

- 免疫抑制を複雑化するAMRの増加

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 薬剤クラス別

- カルシニューリン阻害薬

- 抗増殖薬

- mTOR阻害薬

- ステロイド

- その他のクラス

- 用途別

- 自己免疫疾患

- 臓器移植

- その他の用途

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novartis AG

- Astellas Pharma Inc.

- Bristol-Myers Squibb Co.

- F. Hoffmann-La Roche Ltd.

- Pfizer Inc.

- AbbVie(Allergan)

- Sanofi(Genzyme)

- Janssen(Johnson & Johnson)

- Viatris Inc.

- Accord Healthcare(Intas)

- Veloxis(Asahi Kasei)

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries

- Sun Pharmaceutical

- Dr. Reddy's Laboratories

- Hikma Pharmaceuticals

- Lupin Ltd.

- Mitsubishi Tanabe Pharma

- Fresenius Kabi

- Sandoz(Novartis Generics)

- CSL Behring