臓器移植免疫抑制剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Organ Transplant Immunosuppressant Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842674

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

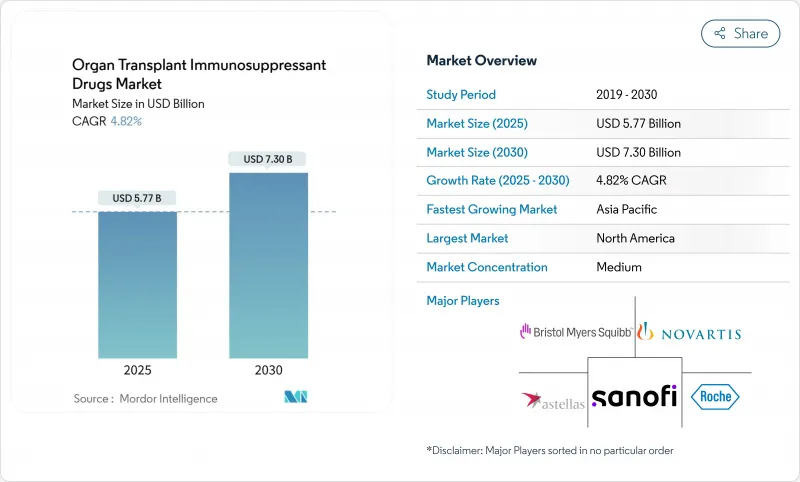

臓器移植免疫抑制剤市場は、2025年に57億7,000万米ドルと評価され、2030年には73億米ドルに達し、CAGR 4.82%で成長すると予測されています。

堅調な移植件数、記録的な臓器提供のマイルストーン、継続的なプロトコールのアップグレードが拡大を支えています。コスト削減が可能なジェネリック医薬品の承認が加速し、患者へのアクセスが拡大する一方、ネフロン温存レジメンや生体外灌流技術が臨床成果を向上させる。デジタル調剤チャネル、精密診断、AIガイド下投与は、コスト圧力とドナー不足の激化にもかかわらず、需要をさらに強化します。北米は販売量のリーダーを維持しているが、アジア太平洋地域の急速なプログラム構築は地理的ダイナミクスを再定義しつつあり、臓器移植免疫抑制剤市場を10年を通じて1桁台半ばの持続的成長へと引き上げています。

世界の臓器移植免疫抑制剤市場の動向と洞察

臓器不全負担の増大が移植を後押し

末期の腎臓、肝臓、心臓、肺疾患の増加により、手術件数が増加し、ひいては免疫抑制剤の使用量も増加しています。3,700万人以上のアメリカ人が慢性腎臓病を患っており、COVID-19は肝臓の罹患率を悪化させています。高齢化により候補者が増え、高齢患者は免疫回復力が低下しているため、より集中的なレジメンが必要となります。早期診断により臓器不全が早期に発見され、かつては手の届かないとされていた移植パイプラインに供給されます。人工知能マッチング・システムは、現在では98%の精度で適合性を予測し、拒絶反応を低下させ、投与プロトコルを最適化することで、需要サイクルを強化しています。

ジェネリック・タクロリムスとMMFの迅速な承認

複数のタクロリムスとミコフェノール酸モフェチルのジェネリック医薬品の採用により、レジメンのコストが削減され、資金提供機関は一定の予算内でより多くのレシピエントを治療できるようになります。相次ぐジェネリック医薬品の発売により、メディケア・パートDの主要薬剤に対する支出は48~67%減少し、すぐに使える経口懸濁液は小児へのアクセスを拡大した。それにもかかわらず、FDAは最近、アコードのタクロリムス1ロットをBXと評価し、生物学的同等性に対する警戒を強調しています。価格緩和は、薬剤費が術後アドヒアランスの主要なボトルネックとなっている新興国において特に重要です。

多剤併用レジメンの生涯コストの高さ

米国の肝臓レシピエント1人当たりの年間治療費は3万米ドルを超え、支払者にも患者にも負担となっています。メディケアの保険は術後3年で切れるため、中高年のレシピエントの32%は十分な薬剤保険に加入していないです。合併症による入院は、医療システムのコストをさらに膨れ上がらせるため、公的償還を拡大すべきだという声が上がっています。低・中所得国では、自己負担が多いために投与量を節約せざるを得ないことが多く、治療成績が損なわれ、臓器移植免疫抑制剤市場の拡大が抑制されています。

セグメント分析

カルシニューリン阻害剤は2024年に34.55%の売上を維持し、臓器移植免疫抑制剤市場を支えています。タクロリムスのような実績のある薬剤は、ほとんどの移植片タイプで第一選択薬となっています。しかし、mTOR阻害剤は、ネフロン温存効果や心代謝改善効果により、CAGR10.25%の軌道に乗っています。肝移植後12ヵ月以内のエベロリムスへの早期変更により、55%の患者で腎機能が改善しました。ラパマイシンベースの4剤併用療法は20年移植片生存率20.9%を達成し、タクロリムスのベンチマークを凌駕しました。ベラタセプトのような共刺激遮断薬やミコフェノール酸のような抗増殖薬が治療の骨格を成しています。

新しいデリバリーシステムが成長を促進します。自己組織化ラパマイシンナノ粒子は血漿中濃度を維持し、全身毒性は低く、ペグ化CD28標的フラグメント(VEL-101)は第2相まで進行しています。ジェネリック医薬品の普及が進み、特許が切れるにつれて価格競争は激化するが、ターゲットを絞った製剤や局所に特化した製剤の技術革新によってマージン圧力は相殺され、臓器移植免疫抑制剤市場の中期的な成長見通しはさらに強まると思われます。

2024年の臓器移植免疫抑制薬市場規模は、成熟したプロトコールと高い有病率に支えられ、腎移植が引き続き61.53%を占めています。しかし、肺移植のCAGRは10.15%と最も高いです。常温生体外灌流は、限界に達した肺を移植可能な状態まで上昇させ、循環死後の献体コホートにおける一次移植片の機能不全を解消します。心臓移植プログラムでは、急性機能不全時の静脈・動脈ECMOバックアップが活用され、1年生存率が向上しています。肝臓と膵臓の移植量は着実に拡大しているが、進化する非外科的疾患管理の選択肢との競合に直面しています。幹細胞移植と血管内複合移植片は個別の免疫調節を採用し、より広い臓器移植免疫抑制剤市場の中で将来的にニッチな需要が見込まれます。

異種移植実験が成功すれば、維持療法の必要性が低下するか、ヒト移植片の限界が続けば新たな導入ニッチが生まれる可能性があります。

地域分析

北米は、4万6,000件の移植と包括的な支払者負担を背景に、2024年の売上高の42.72%を占めました。米国は、ジェネリック医薬品の代替が進んでいるにもかかわらず、タクロリムスの使用率が高く、カナダは機械灌流を早期に導入したため、販売量がさらに増加しました。欧州はバランスの取れた成長を維持しているが、償還改革と国境を越えたハーモナイゼーションの議論が小規模加盟国のアクセスを形成しています。

アジア太平洋はCAGR 9.22%で最も急成長しています。中国の国営移植ネットワーク、インドの2023年の腎臓手術件数1万3,426件、日本の移植後CMVに対するリブテンシティの承認は、いずれもその勢いを示しています。規制の明確化、ドナー登録の電子化、保険制度の拡充は、2030年までの臓器移植免疫抑制剤市場におけるこの地域のシェアを高める構造的変化を示しています。

南米と中東・アフリカは、まだ発展途上ではあるが戦略的な地域です。ブラジルの確立された肝臓・腎臓センターが南米の進歩を支え、サウジアラビアと南アフリカが灌流システム導入の先陣を切っています。限られたドナープールと資金調達の制約が普及を抑制しているが、的を絞った官民パートナーシップにより、臓器移植免疫抑制剤市場は、予測期間の後半において、さらなるチャンスをつかむ可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臓器不全の増加による移植の増加

- タクロリムスとMMFのジェネリック医薬品の迅速な承認

- HLAタイピングと移植診断の改善

- 臓器体外灌流システムの採用

- 埋め込み型局所投与システムによる毒性の低減

- 市場抑制要因

- 多剤併用レジメンの生涯コストの高さ

- 慢性的なドナー臓器不足

- CNI温存プロトコールへの移行による臓器数の減少

- 新たな異種移植が需要を混乱させる可能性

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 薬剤クラス別

- カルシニューリン阻害剤

- 抗増殖薬(IMPDH阻害薬)

- mTOR阻害薬

- ステロイド

- 共刺激遮断薬(ベラタセプト)

- ポリクローナル/モノクローナル抗体

- その他のクラス

- 移植タイプ別

- 腎臓

- 肝臓

- 心臓

- 肺

- 膵臓

- 骨髄移植/造血幹細胞移植

- その他のタイプ

- 投与経路別

- 経口

- 静脈内投与

- 局所/埋め込み型

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Astellas Pharma Inc.

- F. Hoffmann-La Roche Ltd

- Novartis AG

- Bristol Myers Squibb Co.

- Sanofi SA

- Viatris Inc

- GSK plc

- Dr. Reddy's Laboratories

- Veloxis Pharmaceuticals

- Pfizer Inc.

- Abbott Laboratories

- CSL Behring

- Lupin Ltd

- Sun Pharma

- Cipla Ltd

- Hikma Pharmaceuticals

- Intas Pharma

- Chiesi Farmaceutici

- Sandoz AG

- Albireo Pharma

- Takeda Pharmaceutical

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日