|

市場調査レポート

商品コード

1846337

遺伝子パネル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Gene Panel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 遺伝子パネル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月02日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

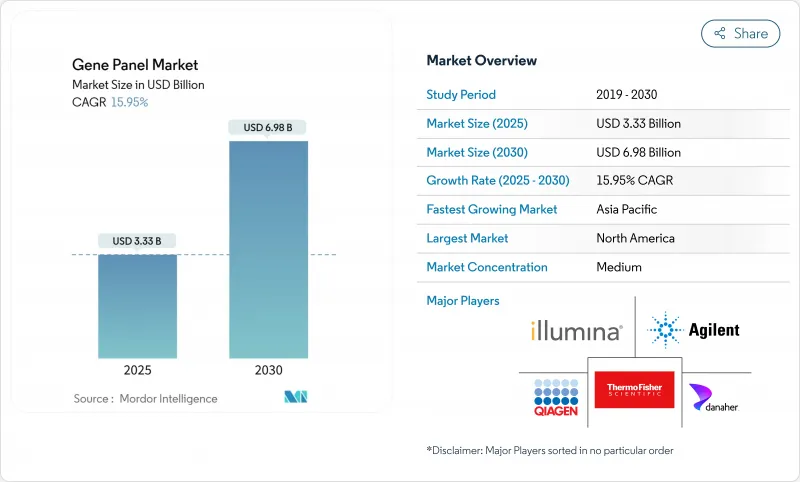

遺伝子パネル市場は2025年に33億3,000万米ドル、2030年には69億8,000万米ドルに達し、CAGR 15.95%で成長すると予測されています。

この急速な拡大を支えているのは、臨床採用の拡大、支払者の適用範囲の拡大、AIを活用した解釈技術です。大規模な商業検査施設では、複数のがんパネルや薬理ゲノムパネルが一括サービスとして採用され、試薬需要とリピート検査件数に拍車がかかります。メディケア&メディケイドサービスセンター(CMS)の全国保険適用決定90.2および並行する民間保険会社のガイドラインに従って、支払者の受け入れが拡大し、高複雑度検査に対する償還の障壁が緩和されます。同時に、世界的な集団シーケンシングイニシアチブや新生児スクリーニングの試験的実施により、対応可能な検査領域が広がっています。フルスタックプロバイダーがシーケンシングプラットフォーム、インフォマティクス、臨床報告をシングルベンダーソリューションに統合し、遺伝子パネル市場の統合を加速させるため、競合市場の競争は激化しています。

世界の遺伝子パネル市場の動向と洞察

NGS保険償還の拡大によるオンコロジーに特化した臨床採用の加速

保険会社による保険適用範囲の拡大により、腫瘍学検査の経済性が一変し、逐次的な単一遺伝子アッセイから包括的なパネルへの移行が加速します。CMS Local Coverage Determination L37810は現在進行性固形がんをカバーしており、ブルークロス・ブルーシールドのネットワークは検査前のカウンセリングや関連する家族歴などの医療必要基準を成文化しています。バリューベースの診療報酬は、早期の分子層別化によって下流の化学療法の失敗を減らすことができるため、先行ゲノム・プロファイリングと整合しています。地域の腫瘍診療所ではパネル検査が標準治療として採用され、診断にかかる時間が短縮され、標的治療の利用率が高まる。検査施設は、組織と血液ベースのアッセイをバンドルすることで、この需要急増を活用し、患者一人当たりの注文総額を拡大します。その結果、数量が増加し、規模の経済が強化され、遺伝子パネル市場全体の単価曲線が低下します。

AIを活用した解釈ツールがVUS率と納期を削減

人工知能エンジンは何百万もの先行症例のバリアントと実際の結果を消化し、生のNGSデータを数時間以内に簡潔な臨床レポートに変換します。InvitaeのClinical Variant Modelingは、400万サンプルに及ぶリンチ症候群遺伝子の有意性が不確かなバリアントを24%減少させました。QIAGENのQCI Interpretは現在、年間85万症例に対応し、ハイスループットラボラトリーにバッチレベルの解釈を提供しています。初期の導入例では、報告書作成の労力を30-50%削減し、患者管理の意思決定を有意義に加速しています。AI-MARRVELのような学術コンソーシアムは、希少疾患のバリアント分類において98%の精度を実証しており、従来のキュレーションワークフローよりも診断収率が倍増しています。AIモデルが連携した臨床リポジトリから学習し続けるにつれて、アルゴリズムによる解釈は遺伝子パネル市場全体で必須の差別化要因となります。

深刻化するバイオインフォマティクス人材不足

臨床ラボは、検査の複雑さが増すにつれ、認定されたバリアントサイエンティストの供給不足に直面しています。トレーニングパイプラインは雇用の増加に遅れをとっており、米国の分子遺伝学フェローシップ枠は年間わずか20名しか卒業していないです。AIツールは日常的な解釈を相殺するが、監視の役割には依然として認定された専門家が必要であり、大量の検査を行うセンターではボトルネックとなっています。H3Africaのアフリカでの取り組みも同様のギャップを示しており、現地の研究者のための遠隔学習プログラムを促しています。幅広いスキルアップがギャップを埋めるまで、シーケンシングハードウェアによるターンアラウンドタイムの向上には限界があり、遺伝子パネル市場の拡大は緩やかになると思われます。

セグメント分析

検査サービスの売上は2030年までCAGR 16.77%の勢いであり、これは検査施設がキット販売からシークエンシングと解釈をバンドルしたサービスへと軸足を移していることを反映しています。検査サービスの遺伝子パネル市場規模は、保険償還と臨床医の精通度が発送検査を促進するにつれて上昇すると予測されます。多遺伝子の腫瘍学的パネルは紹介件数の中心であり、検査施設がインフラを償却し、薬理ゲノムスクリーニングをクロスセルすることを可能にします。

検査キットは依然として基盤であり、2024年の売上シェアは65.45%です。しかし、LabcorpのようなCLIA認定ラボがInvitaeのがん領域の資産を統合することで、複雑な症例でも10日以内の納期を保証しながら、病院のラボのコストを下回る規模を得ることができます。QIAGEN QCI InterpretのようなAIパイプラインをライセンスしてレガシーFASTQファイルを処理するラボが増加し、地域のプレーヤーに資産の少ない参入経路を開いているため、バイオインフォマティクスのみのサブスクリプションはその他セグメントに分類されます。

アンプリコンベースのメソッドは、FFPE組織やリキッドバイオプシーアプリケーションに適した迅速なPCR増幅ワークフローに支えられ、総売上の62.34%を占めました。とはいえ、ハイブリダイゼーションキャプチャーシステムは2030年までのCAGRが16.71%となり、ラボが包括的なゲノムプロファイリングのためにスピードよりも均一なカバレッジを優先するにつれて、その貢献度が高まると思われます。

ハイブリッドキャプチャーの方がGCバイアスが低く、ハイスループットの腫瘍学的検査においてコピー数多型バリアントの検出が優れているため、アンプリコンプラットフォームの遺伝子パネル市場シェアは徐々に低下していきます。RocheやQIAGENのようなベンダーは、循環腫瘍DNA用のすぐに使えるキャプチャーパネルを商品化しており、地域のラボが最小限のバリデーションでリキッドバイオプシーを導入できるようにしています。酵素的DNA合成はまだ始まったばかりであるが、より長いオリゴ長やより環境に優しい化学合成を約束し、スケールアップしたカスタムパネル製造の舞台を整え、さらに技術選好を再形成します。

地域分析

北米は2024年の世界売上高の42.45%を占め、これはNational Coverage Determination 90.2に基づくCMSの適用範囲と民間負担の公平性に関する法律が後押ししています。米国のレファレンスラボは、リアルタイムの処方決定支援と組み合わせた腫瘍診断パネルを展開し、再発モニタリングのオーダーを把握。カナダでは、薬物有害事象を軽減するために全州を対象としたファーマコゲノミクス償還の枠組みが試行され、メキシコの国家ゲノムコンソーシアムでは国境を越えたサンプルロジスティクスとバリアントデータベースの共有が交渉されています。

アジア太平洋は2030年までのCAGRが16.87%で最も急成長している地域です。中国の新生児シークエンシング試験研究は20以上の省にまたがる病院を対象としており、バーコード化されたライブラリーをプールすることで、サンプルあたりのコストを150米ドル以下に抑えています。インドのGenomeIndiaプロジェクトは、地域の検査ハブを育成し、2030年までに予想される1,200万サンプルのバックログに対応するため、民間ラボにインセンティブを与えます。韓国のWelfare Genome Projectは、生活習慣指導アプリをシークエンス結果とリンクさせ、検査完了率と検査後のエンゲージメントを高めています。一方、日本の国保は、患者一人当たり生涯2つの包括的がんパネルに資金を提供しているが、専門医が大都市中心部に集中しているため、地方でのアクセス格差が残っています。

欧州ではEuropean Health Data Spaceが二次利用の権利を明確化し、国境を越えた移転のコンプライアンスが厳しくなるもの、着実に導入が進んでいます。ドイツでは、非識別化されたゲノムデータを連邦政府が管理する信頼できる研究環境に流し、医療技術ベンチャー企業とのAIモデル研修パートナーシップを促進します。スイスは、日本の保険償還の幅広さを反映しているが、都市部以外の州では患者の認知度格差に悩まされています。中東とアフリカは依然として潜伏市場です。しかし、H3Africaは、長期的な遺伝子パネル市場の拡大に必要な人材基盤を育成するために、現地のシーケンス中核施設と遠隔学習プログラムを構築しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん領域に特化した臨床導入の加速(NGSの償還拡大、2025年~2027年)

- FDA承認における多遺伝子ファーマコゲノミクス表示の普及拡大

- 新生児およびキャリアスクリーニングプログラムへの幅広い統合(2026年以降の政策転換)

- AIを活用した解釈ツールによるVUS率と所要時間の短縮

- 分散型シーケンスラボからのカスタム遺伝子パネルデザイン需要の急増

- 集団規模のゲノムイニシアティブによる未開拓の需要

- 市場抑制要因

- バイオインフォマティクスの人材不足の深刻化

- データ主権と国境を越えた移転の制限

- 臨床的有用性が限定的な大規模遺伝性パネルに対する支払者の反発

- オリゴ/試薬グレード酵素のサプライチェーンの脆弱性

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品・サービス別

- 検査キット

- 検査サービス

- その他

- 技術別

- アンプリコンベース

- ハイブリダイゼーション・キャプチャー

- その他

- 用途別

- がんリスク評価

- 薬理遺伝学

- 先天性・希少疾患診断

- キャリアスクリーニング

- その他

- エンドユーザー別

- 病院・クリニック

- 診断研究所

- 製薬・バイオテクノロジー企業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Illumina Inc.

- Thermo Fisher Scientific

- Agilent Technologies Inc.

- QIAGEN

- F. Hoffmann-La Roche AG

- Danaher Corporation

- BGI Group

- Eurofins Scientific

- Novogene Co.

- Guardant Health

- Invitae Corporation

- Myriad Genetics

- Color Genomics

- Twist Bioscience

- ArcherDX(Invitae)

- Sophia Genetics

- Personalis Inc.

- Helix OpCo

- Geneseeq Technology

- GENEWIZ(Azenta)