|

市場調査レポート

商品コード

1846335

内視鏡的狭窄管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Endoscopic Stricture Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 内視鏡的狭窄管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

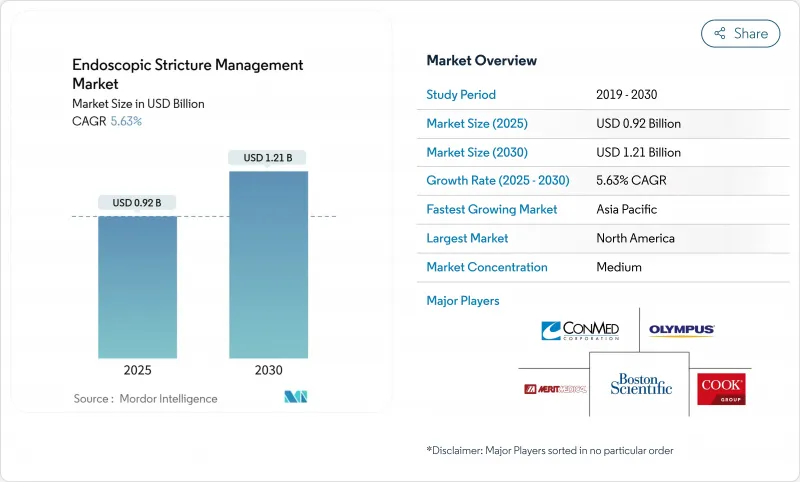

内視鏡的狭窄管理市場規模は2025年に9億2,000万米ドル、2030年には12億1,000万米ドルに達すると予測され、CAGRは5.63%です。

外来患者の受け入れ態勢の拡大、機器の急速な技術革新、低侵襲治療に対する支払側の支援により、病院や医師は開腹手術から内視鏡的ソリューションへと舵を切っています。バルーン拡張器、薬剤コーティングされたプラットフォーム、生分解性ステント、管腔接着型金属ステントは回復時間を短縮し、合併症リスクを低下させる。高齢者における消化管狭窄の着実な増加により、手術件数は増加の一途をたどっており、外来手術センター(ASC)は、かつては入院病棟に限られていた症例のシェアを拡大しています。大手サプライヤーがポートフォリオを拡大し、垂直統合が勢いを増し、新興企業が次世代技術への投資を確保するにつれ、競合の激しさは増しています。

世界の内視鏡的狭窄管理市場の動向と洞察

高齢者人口の増加と消化管狭窄負担の増加

食道狭窄の有病率は、商業保険加入者では10万人当たり203.1例、メディケア受給者では10万人当たり1,123.5例に達し、年間コストは13億9,000万米ドルに達しています。高齢の患者では、逆流による狭窄や吻合部の瘢痕化がしばしばみられ、拡張術やステント留置術が繰り返し必要となります。未治療の狭窄は栄養不良や誤嚥を引き起こし、システムコストをさらに増大させる。新興経済諸国において長寿化が進むにつれて、ヘルスケアプランナーは、外科的再建術よりも低コストでありながら耐久性のある結果をもたらす内視鏡的治療経路への依存が高まると予想しています。

低侵襲の内視鏡的拡張術への嗜好

内視鏡的バルーン拡張術は尿道狭窄に対して67.1%の成功率を達成し、最大尿流量を改善します。また、薬剤コーティングバルーンでは2年後の再介入の自由度が77.8%であるのに対し、標準治療では23.6%です。早期回復と痛みの軽減を求める患者の要望は、入院期間の制限を求める支払側の圧力と一致しています。病院やASCは先進的なスコープや拡張プラットフォームに投資し、治療的内視鏡検査に精通した若い消化器内科医が日常診療での採用を加速させています。

高額な機器と手技コスト

プレミアム価格のLAMSや薬剤コーティングバルーンは、多くの新興国では資本予算を超えており、支払者は長期的な節約効果が証明されていない場合、迅速な保険適用を躊躇することが多いです。病院は心臓病学、腫瘍学、外科学にまたがるニーズをこなすため、高度な内視鏡システムの購入を遅らせることが多いです。利用管理はアクセスを制限し、コストに敏感な地域の内視鏡的狭窄管理市場を減速させる可能性があります。

セグメント分析

ステントは、狭窄が複雑な場合や悪性の場合に管腔の開存性を維持する役割を確立しているため、2024年の内視鏡的狭窄管理市場の45.41%を支配しています。バルーン拡張器は、薬剤コーティングされた表面と制御可能な膨張プロファイルにより、CAGR 6.45%で成長をリードしています。内視鏡的狭窄管理の市場規模はステントが堅調に拡大すると予測されるが、穿孔リスクの低さが評価され、バルーンによる再手術が増加しています。ボストン・サイエンティフィックのCREバルーン・プラットフォームは透視視界を向上させ、メリット・メディカルのラップソディ・ステントは透析アクセスにも使用されるようになり、専門分野横断的な機会を示唆しています。ブジー拡張器は、使い捨ての経済性とバルーンによる拡張の制御により、減少を続けています。パクリタキセルを組み込んだ薬剤コーティングバルーンは、ROBUST III試験で77.8%の再手術の自由度を示し、医師が再発性の良性狭窄に採用することを奨励しています。生分解性ステントは抜去手技を不要にし、LAMSはより広いフランジで移動に対応します。

新興の「その他」のカテゴリー-切開デバイス、瘢痕化防止注射剤、AIガイド下拡張プラットフォーム-は、依然として小さなスライスであるが、ベンチャー企業の関心を集めています。サプライヤーは、病院とASCの両方のワークフローに適合する機器を設計し、再利用性と1症例あたりのコスト低減に重点を置いて、所得環境全体への普及を図っています。初期世代の金属製ステントに特許の崖が迫る中、各社はコーティング、送達の人間工学、実世界での節約を証明するエビデンスバンドルによって差別化を図っています。

2024年の食道症例のシェアは51.45%で、これは逆流の流行と術後の吻合部の瘢痕化を反映しています。食道疾患の内視鏡的狭窄管理市場シェアは、良性の狭窄では生涯にわたって何度も拡張術を必要とすることが多いため、高水準を維持しています。一方、十二指腸の処置は、画像診断の向上と機器支援による腸内視鏡検査によって小腸病変の発見が増加するため、2030年までのCAGRは6.44%で成長します。オリンパスは、被写界深度拡大光学系を搭載したEZ1500シリーズスコープのFDA認可を取得し、十二指腸病変の視認性を向上させました。胆道狭窄は、主にステント留置による治療で安定しています。

泌尿器科、肝臓科、大腸肛門外科の各専門科の枠を超えた導入が「その他」のバケットを支えており、尿道や膵臓のアプリケーションでは消化器外科のバルーンやステントのノウハウが採用されています。良性の食道狭窄はまずバルーンを好むが、悪性の閉塞は直接金属ステントに移行します。アジア太平洋地域では、胆道や十二指腸の狭窄の有病率が高いため、研究開発では、この地域で一般的な狭い内腔に対応するサイズのステントが選ばれています。

地域分析

北米は2024年の内視鏡的狭窄管理市場の売上高の41.34%を占め、依然として技術の牽引役となっています。メディケアの部位中立ルールと幅広い民間支払機関との連携が外来患者への移行を促進し、強力なフェローシップ・パイプラインがインターベンショナル内視鏡医の層の厚さを保証しています。機器メーカーは、極めて重要なデータを生み出すアーリーアダプター・クリニックを活用するため、米国で最初に発売することが多いです。

アジア太平洋地域は2030年までCAGR 6.66%で成長を牽引すると予測されています。中国の年間超音波内視鏡手術件数は、2012年の20万7,166件から2019年には46万4,182件に増加しており、国民一人当たりの使用率が先進国を下回っているにもかかわらず、先進的なツールの迅速な導入が明らかになりました。インドではAIを活用した検出ソフトウェアが試験的に導入され、腺腫の検出率が上昇しました。日本は、国民皆保険制度と、狭窄を早期に発見する国民意識向上キャンペーンに助けられ、この地域の手術件数リーダーであり続けています。オーストラリアと韓国は、高精細システムと医療ツーリズムに投資し、地域の患者を誘致しています。

欧州は成熟しているが、成長は鈍いです。厳格なトレーニング基準(資格認定にはEUS指導症例250例)が質を高めているが、予算の上限がプレミアムDCBやLAMSへの切り替えを抑制しています。ドイツと英国は病院ベースの旺盛な検査件数を維持し、北欧諸国はバンドル支払いで外来患者の成長を後押ししています。

南米と中東・アフリカは新たなビジネスチャンスゾーンです。ブラジルの公立病院向け統一調達は価格交渉に役立ち、ステントへのアクセスを後押しします。南アフリカは民間-公的病院クラスターを通じてサハラ以南での採用をリードしているが、農村部ではまだ格差が残っています。遠隔指導とモジュール式内視鏡検査室は、これらの地域における労働力不足の解消を目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢者人口の増加とGI狭窄負担の増加

- 低侵襲の内視鏡的拡張術への嗜好

- 継続的な製品革新:多段バルーンおよび生分解性ステント

- 外来狭窄治療に対する償還の拡大

- ルーメン付着型メタルステントの早期臨床成功

- 患者管理の自己拡張プロトコルの出現

- 市場抑制要因

- 高いデバイスと手技コスト

- 訓練を受けたインターベンショナル内視鏡医の不足

- 良性狭窄におけるLAMSの適応外使用に対する安全性の懸念

- 薬剤コーティングバルーン承認のための限られた長期データ

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- バルーンダイレーター

- ブジーダイレーター

- ステント

- その他

- 狭窄部位別

- 食道

- 胆道

- 十二指腸

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- その他

- 手術設定別

- 入院患者

- 外来患者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Boston Scientific Corporation

- Olympus Corporation

- Becton, Dickinson and Company

- Cook Medical LLC

- CONMED Corporation

- STERIS

- Medi-Globe Corporation

- Hobbs Medical Inc.

- PanMed US

- Merit Medical Systems

- Micro-Tech Endoscopy

- Laborie

- Medtronic plc

- Karl Storz SE & Co. KG

- Taewoong Medical Co., Ltd.

- Endo-Flex GmbH

- PENTAX Medical(HOYA)

- ELLA-CS s.r.o.

- M.I. Tech Co., Ltd.

- Stryker Corporation

- Changzhou Health MicroPort Medical Device Co., Ltd.