薬剤溶出バルーン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Drug Eluting Balloons - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846332

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

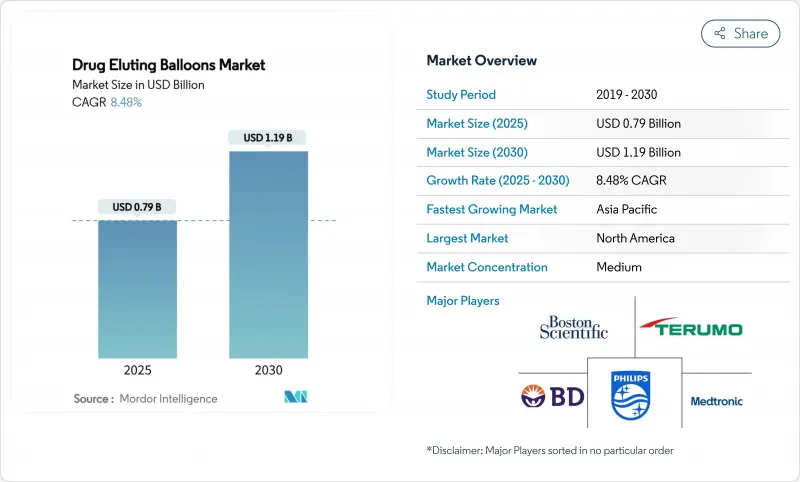

薬剤溶出バルーン市場規模は、2025年に7億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは8.48%で、2030年には11億9,000万米ドルに達すると予測されます。

規制クリアランスの加速、償還の明確化、心血管系の手術件数の増加により、医師の嗜好はニッチなステント内再狭窄補助剤から主流の血行再建術ツールへとシフトし続けています。パクリタキセル製剤が依然として主流であるが、シロリムス製剤が長期安全性データの蓄積とともに勢いを増しています。外来手術センター(ASC)は、薬剤溶出バルーン(DEB)により永続的なインプラントを使用することなく即日退院が可能であり、バリューベースの購買義務に合致しているため、魅力的な治療環境として台頭してきています。冠動脈、大腿膝窩部、膝下(BTK)の各領域で臨床エビデンスが拡大しているこの技術により、薬剤溶出バルーン市場は今後10年間、2桁台の安定した収益拡大が見込まれます。

世界の薬剤溶出バルーン市場の動向と洞察

末梢動脈疾患と冠動脈疾患の有病率の増加

虚血性心疾患は依然として世界における年齢標準化障害の主要な原因であり、人口の増加が死亡率の増加を相殺するため、絶対症例数は増加の一途をたどっています。多枝病変が高齢で合併症の多い患者に重くのしかかる中、臨床医は血管の外傷を最小限に抑え、薬物療法を短縮できる血行再建術を必要としています。薬剤溶出バルーン市場は、DEBが金属製の足場を残したまま抗増殖薬を送達するため、曲がりくねった血管や石灰化の激しい血管における再施術のリスクを軽減できるという利点があります。これまで十分な治療を受けてこなかったBTK疾患は、DEBが通常の血管形成術に比べ四肢の救済に有効であることが実証され、特に利益を上げています。

老年人口と心血管リスクの増加

65歳以上の患者は経皮的インターベンションを受ける患者の中で最も急速に増加しているコホートであるが、出血リスクが高く、長期の抗血小板薬二重レジメンに耐性のない患者です。DEBは恒久的なインプラントを用いずに局所的なドラッグデリバリーを可能にし、高齢者の安全性を優先する抗血小板療法をより短期間で行うことを可能にします。冠動脈DEBを支持する日本の2023年のコンセンサスは、急速に高齢化が進む地域がステントを使わないアプローチをいかに正当化しているかを示しています。高齢者は石灰化した蛇行した解剖学的構造を持つことが多いため、DEBの薄型の横断能力は、この層における薬剤溶出バルーン市場の利用をさらに促進します。

研究開発と商業化にかかる高コスト

薬剤溶出バルーンの開発には、臨床試験、規制当局への申請、製造インフラへの多額の投資が必要となるため、市場参入の障壁となり、競争力が制限されます。さらに、毒物学的研究や専用のコーティング設備が必要となるため、開発予算が1億米ドルを超え、新規参入が制限される可能性があります。レガシーステントとの有効性比較の義務付けは、さらにコストを増加させ、損益分岐点のしきい値を引き上げ、ポートフォリオの多様化を遅らせる。中小企業は大手企業へのライセンス供与や資産売却を行うことが多く、知的財産が集中し、薬剤溶出バルーン市場における価格競争が緩和されます。川下では、臨床的ニーズがあるにもかかわらず、割高な価格がコスト重視のシステムへの浸透を妨げています。

セグメント分析

ステント留置が血管の動きや外部からの圧迫による機械的課題に直面する大腿膝窩部および膝下のアプリケーションにおいて、その臨床的有用性が確立されていることを反映して、2024年の末梢用薬剤溶出バルーンの市場シェアは58.86%に達します。SELUTION SFA Japan試験では、12カ月後の一次開存率が87.9%であったことから、困難な解剖学的領域における末梢用薬剤コーティングバルーンの有効性が実証されました。初期のパクリタキセル製剤が大腿膝窩動脈病変でデビューし、臨床医に慣れ親しまれてきたため、末梢治療ではより多くの導入実績があります。しかし、冠動脈のパイプラインは、de-novoおよび小血管のエビデンスの拡大に支えられており、償還のハードルが下がるにつれて収益格差が縮小するはずです。

冠動脈薬剤溶出バルーンは、臨床エビデンスの拡大と、冠動脈ステント内再狭窄や小血管疾患での使用を正当化する最近のFDA承認に牽引され、2030年までのCAGRが9.92%と最も高い成長軌道を示します。腎臓や泌尿器への応用を含む他の製品も新たな機会を示しており、アボット社のEsprit BTKシステムは2024年4月に承認され、特殊な解剖学的応用に対する規制当局の支持を実証しています。

シロリムスベースの製剤への移行は2030年までCAGR 9.68%で加速し、臨床医が安全性プロファイルを改善し治療域を広げた代替製剤を求める中、2024年にはパクリタキセルの79.12%の市場シェアに課題します。コーディスがMedAllianceを11億米ドルで買収したことで、シロリムスを持続的に放出する独自のマイクロリザーバー薬物デリバリーを活用したSELUTION SLR技術がもたらされました。

二剤併用製剤や新規薬剤製剤は、単剤プラットフォームの限界に対処しうる実験的アプローチであるが、臨床的エビデンスはまだ限られています。パクリタキセルは、確立された臨床データと製造規模により優位性を維持しているが、FDAガイダンスが過剰死亡リスクをクリアしているにもかかわらず、最近の死亡シグナルに伴う安全性への懸念が医師の嗜好に影響を与え続けています。

地域分析

北米は、FDAの画期的な冠動脈DEB承認とCMSのパススルー支払い創設により、双子の導入障壁が解消されたことを受け、2024年の売上高の42.56%を占めました。大手メーカーの存在、広範な試験インフラ、確立されたASCネットワークが、着実ではあるが緩やかな将来の成長を支えています。

欧州では臨床ノウハウが確立されているもの、パクリタキセルのサーベイランスが厳しくなっており、シロリムスプラットフォームの規模が拡大するまでは治療件数が伸び悩む可能性があります。ドイツとイタリアは依然として手技のリーダーであり、南欧の予算重視のシステムはDEBの費用対効果を最新のステントと比較検討しています。

人口動態の高齢化とカテーテルラボの急速な拡大が交錯する中、アジア太平洋地域のCAGRは10.42%と最も高くなると予測されます。冠動脈での使用拡大を支持する日本の国家的コンセンサス、中国の迅速な承認、インドの中間層需要の高まりが、薬剤溶出バルーン市場の肥沃な土壌を形成しています。MicroPortのような地域メーカーは国内供給を強化し、普及を加速させる価格競争を刺激します。中東・アフリカと南米はいずれもベースラインは小さいが、それぞれ湾岸協力会議諸国とブラジルで選択的な強さを見せています。インフラのアップグレードと民間の心臓血管センターがアクセスを広げるが、償還の遅れと為替変動が当面の軌道を緩やかにします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 末梢動脈疾患と冠動脈疾患の有病率の増加

- 高齢人口と心血管リスクの増加

- シロリムスコートバルーンプラットフォームの採用増加

- 新規小血管PCI使用を支持する新たな臨床データ

- 画期的な末梢用DCBデバイスの規制当局による迅速な承認

- 日帰り血管内治療へのシフトによる病院コストの削減

- 市場抑制要因

- 高い研究開発費と商業化コスト

- パクリタキセルによる死亡率シグナルに対する安全性への懸念

- 膝から下の適応症に対する償還のギャップ

- 特殊な添加剤と原薬へのサプライチェーン依存

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- 冠動脈用薬剤溶出バルーン

- 末梢用薬剤溶出バルーン

- その他の製品(腎臓/泌尿器)

- 薬剤タイプ別

- パクリタキセル配合バルーン

- シロリムス配合バルーン

- デュアルドラッグ/新規薬剤

- コーティング技術別

- フリーパック

- トランスパック

- エンデュラコート

- その他の技術

- 病変タイプ別

- ステント内再狭窄

- 新生小血管病変

- 大腿膝窩病変

- 膝下病変

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Boston Scientific Corporation

- Becton, Dickinson and Company

- Terumo Corporation

- Koninklijke Philips N.V.

- Cook Group Incorporated

- Biotronik SE & Co. KG

- B. Braun Melsungen AG

- Surmodics, Inc.

- Abbott Laboratories

- Concept Medical Inc.

- Cardionovum GmbH

- Eurocor GmbH

- Lepu Medical Technology

- iVascular S.L.U

- Alvimedica

- Opto Circuits(India)Ltd.

- Shenzhen MicroPort CardioFlow Medtech

- AngioDynamics, Inc.

- Paladin Medical

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日