|

市場調査レポート

商品コード

1846321

サラセミア治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Thalassemia Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サラセミア治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

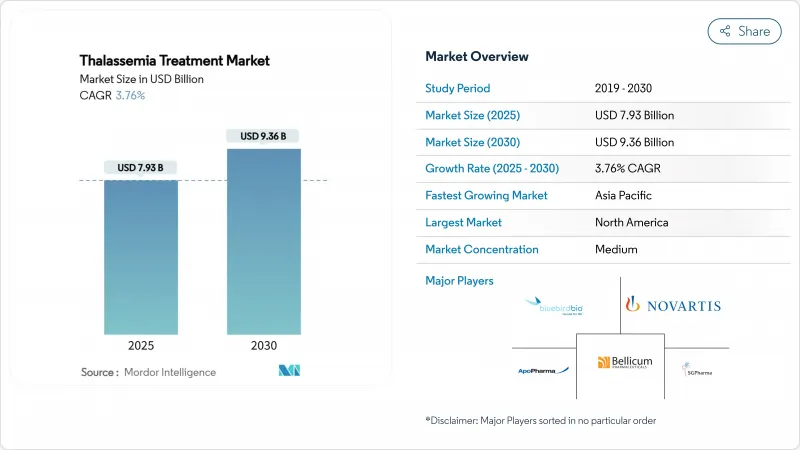

サラセミア治療市場規模は2025年に79億3,000万米ドルとなり、CAGR 3.76%を反映して2030年には93億6,000万米ドルに達すると予測されます。

主要国FDAにおけるCASGEVYとZYNTEGLOの画期的な承認を受けて、サラセミア治療市場は支持療法から治療的遺伝子編集ソリューションへと移行し続けています。BDgene社では、治療法の選択肢が狭まり輸血量が減少する中でも、重症の患者約30万人からの安定した需要が収益の下支えとなっています。新規治療、AIを活用した診断、専門クリニックのインフラは、支払者、医療提供者、メーカーがサラセミア治療市場内でリソースを配分する方法を再構築しています。カーライルとSKキャピタルによるブルーバード・バイオ社の買収契約は、2027年までに6億米ドルの売上マイルストーンを達成するという野心的なものです。同時に、アクセスや価格に対するプレッシャー-特に遺伝子治療の定価220万米ドル-は、医療制度が多額の一時金と従来の治療の生涯コスト540万米ドルを比較検討することを余儀なくされ、短期的な採用を妨げます。

世界のサラセミア治療市場の動向と洞察

サラセミアの有病率の上昇

中国では4,748万人の保因者がおり、毎年2万人以上の罹患出産が報告されています。包括的な遺伝子スクリーニングにより未診断の症例が発見され、サラセミア治療市場は拡大を続けています。フィリピンでも同様のパターンが見られ、検査対象者の69.22%が陽性で、アルファ型サラセミアが65.77%を占めています。中国南部では、アルファ型サラセミアの保因率が約5%、ベータ型サラセミアの保因率が約4%と高く、強固な治療能力が求められています。地中海沿岸諸国では、罹患率は大きく異なっており、南部諸国では10万人当たり36.8人であるのに対し、北部のHAL Scienceでは10万人当たり15.9人です。このような疫学的現実を合わせると、すべての主要な治療クラスにおいて長期的な市場規模が確保されることになります。

意識向上とスクリーニング・プログラム

新生児への取り組みは、早期診断を実現し、サラセミア治療市場への患者流入経路を再構築します。サウジアラビアでは、5,715人の新生児をスクリーニングし、25.7%が陽性と判定されました。デンマークの16年間の実施では、診断検査が5倍に増加し、5,142例の形質転換と136例の中等度/主要な確認が得られました。アイオワ州の20年にわたるデータは、ヘモグロビン血症スクリーニングの成熟した妥当性を証明しています。WHOの予防第一の行動指針は、キプロス、ギリシャ、イタリアで発症率を減少させ、スクリーニングと出生前カウンセリングが、下流の治療需要を減少させるのではなく、補完することを示しています。

高い治療費

遺伝子治療の点滴1回あたりの定価は220万米ドルであり、即座の経済的余裕が課題です。従来の経営では、数十年にわたり540万米ドルの費用がかかるが、予算モデルでは単年度の出費で苦労します。ブルーバード・バイオの採用が遅れ、その結果1株あたり3米ドルの買収が行われたことは、資金調達のハードルがいかに採用を妨げているかを裏付けています。支払者は厳格な医療経済書類を要求するため、メーカーは分割払い計画や、ほとんどの地域ではまだ始まったばかりの成果ベースの契約へと追いやられています。

セグメント分析

遺伝子治療セグメントのサラセミア治療市場規模は、CAGR13.3%で拡大すると予測されています。これは、治療患者の91%において生涯にわたる輸血の必要性をなくすことができることを反映しています。輸血は、依然としてサラセミア治療市場の60.3%を占めており、治療法がまだ適用されていない患者にとって不可欠であることを示しています。鉄キレーション併用療法は、1年後に血清フェリチンを34.99%減少させ、輸血依存患者に対する妥当性を維持しています。UCSFでは、幹細胞移植により、低リスクのプロファイルで85~90%のサラセミア無症候性生存が得られているが、ドナー適合性により制限されています。LuspaterceptはBELIEVE試験参加者の21%で33%以上の輸血削減をもたらし、Reblozyl Proはブリッジ療法として位置づけられます。葉酸の補充は、βサラセミア小児におけるヘモグロビンと骨痛のスコアを改善します。全体として、これらの方法は共存しているが、支払者と患者にとってのリスク・ベネフィット方程式を再定義する遺伝子編集プラットフォームが明らかに有利です。

持続可能性への要求は、9つのCASGEVY認定施設での製造能力拡大によって強化されています。しかし、輸血に起因するサラセミア治療市場規模は、治療効果が高まるにつれて徐々に縮小していくと思われます。そのため、ノバルティス社やアポテックス社に代表される鉄キレート製剤メーカーは、アドヒアランスを高める製剤を発売し、収益を確保しようとしています。ルスパテルセプトのQOLの向上が証明されていることに加え、移行ダイナミクスは、従来の選択肢を直ちに置き換えるのではなく、流動的なエコシステムを示唆しています。

地域分析

アジア太平洋地域のサラセミア治療市場における48.5%のシェアは、風土病の保菌率と診断薬への資金援助の改善に起因しています。中国だけでも、4,748万人の保因者と治療センターの拡大するネットワークを通じて需要を引き上げています。アジア太平洋地域のサラセミア治療市場規模は、適格な小児に対する遺伝子治療費用の一部を州が負担するようになったため、拡大すると予測されます。中東・アフリカは、規模は小さいもの、サウジアラビアの高い新生児陽性率と公衆衛生への取り組みHemaSphereのおかげで、CAGR7.3%の最速を記録しています。地域の保険会社は、ルスパテルセプトを中間的な手段として認可するようになっており、制度的な能力格差を埋めています。

欧州では、数十年にわたる予防の恩恵を受けているが、イタリア、ギリシャ、キプロスでは、スクリーニングによって罹患率は低下したもの、HALサイエンスの症例数は減少しなかったため、患者数は依然として集中しています。米国では、2024年1月のFDA承認を受けて導入が加速し、保険会社は治癒可能な製品についてアウトカムベースの分割払いを評価するAABB。ラテンアメリカと南アジアの一部では、依然として診断が不十分です。認知度が高まるにつれ、新たに判明した患者が世界のサラセミア治療市場を拡大すると思われます。

ヘルスケア支出の格差が不均等なアクセスを生み出しているが、技術移転イニシアティブ、長期ローン融資、ドナー支援によるインフラ・プログラムにより、格差は縮小する予定です。つまり、先進国がプレミアム遺伝子治療の売上を牽引し、新興地域が輸血と鉄キレート療法の売上を支え続けているのです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サラセミア有病率の上昇

- 意識向上とスクリーニングプログラムの増加

- 先進遺伝子治療の承認

- 新生児ゲノムパネルへのサラセミアの組み込み

- 低コストの経口鉄キレート剤によるアドヒアランスの向上

- AI主導の血液適合アルゴリズムによる同種免疫の減少

- 市場抑制要因

- 治療薬の高コスト

- 自発的献血者プールの制限

- ベクター製造能力のボトルネック

- ゲノム編集療法に対する規制の不確実性

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 治療タイプ別

- 輸血療法

- 鉄キレート療法

- 遺伝子治療

- 造血幹細胞移植

- ルスパテルセプトおよび赤血球形成促進剤

- 葉酸および補助サプリメント

- その他

- 疾患タイプ別

- アルファサラセミア

- ベータサラセミア

- エンドユーザー別

- 病院

- 専門クリニック

- 学術研究機関

- 在宅医療

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novartis AG

- Bluebird Bio

- CSL Vifor

- Pfizer Inc.

- Merck & Co.(Acceleron)

- Ionis Pharmaceuticals

- Chiesi Farmaceutici

- Vertex Pharmaceuticals

- CRISPR Therapeutics

- Editas Medicine

- Sangamo Therapeutics

- Bellicum Pharmaceuticals

- Agios Pharmaceuticals

- Kiadis Pharma

- ApoPharma Inc.

- SG Pharma Pvt Ltd

- Zydus Lifesciences

- Incyte Corporation

- Gamida Cell

- Intellia Therapeutics