|

市場調査レポート

商品コード

1846316

ターニケットシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Tourniquet Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ターニケットシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

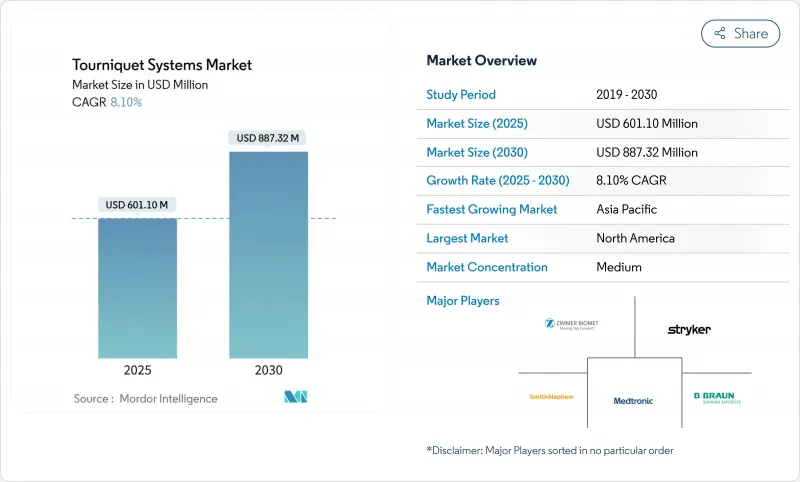

ターニケットシステムの市場規模は2025年に6億110万米ドルに達し、CAGR 8.10%を記録して2030年には8億8,732万米ドルに達すると予測されています。

整形外科手術の堅調な伸び、持続的な軍事需要、スマート四肢閉鎖圧(LOP)装置への移行がこの拡大を支えています。設置台数の大半は病院が占め続けているが、外来手術センター(ASC)では、同日人工関節置換術や手の外科手術が外来に移行しているため、購入が加速しています。技術面では、自動圧力較正とクラウドに接続されたデータ取得が調達基準を再構築しており、ラテックスフリーのシリコーンや高度な熱可塑性エラストマーへの材料アップグレードが感染制御と患者の快適性の目標をサポートしています。競合の激しさは中程度にとどまっており、大手サプライヤーはAIを活用した圧迫アルゴリズム、国内製造への投資、選択的買収を活用してシェアを守っています。

世界のターニケットシステム市場の動向と洞察

世界中で急増する整形外科手術と外傷手術

高齢化社会とスポーツ医学の需要に後押しされ、選択的整形外科手術と外傷に基づく整形外科手術の件数は増加の一途をたどっています。股関節と膝関節の同日手術は2017年の1%から2021年には30.5%に増加し、平均在院日数は0.94日に短縮され、信頼性の高い四肢脱血用具への信頼が高まる。世界の股関節・膝関節インプラント部門は、ロボットガイダンスによって術野を明確にする必要性が高まり、2023年には前年比7.2%増の185億米ドルに成長します。下肢の緊急切断率は米国の郵便番号によって3.7%から90%の幅があり、効率的な止血帯の展開が必要なサービスが行き届いていないことを示唆しています。このような手技動向は、カフの年間交換サイクルを強化し、マイクロプロセッサポンプのアップグレードを促し、ターニケットシステム市場を支えています。

四肢圧迫型スマートターニケットシステムの急速な普及

スマートデバイスは、経験値から患者固有の圧力へと診療をシフトさせます。Stryker社のSmartPump 2.0は、周術期のデータストリームを自動記録しながら、より低い閉塞しきい値を示しています。ジンマー・バイオメットのA.T.S. 5000は、四肢の形態に合わせて膨張を調整するパーソナライズド圧テクノロジーを提供し、術後の疼痛スコアを減少させる。比較テストでは、Delfiの手術グレードのアルゴリズムが100%の自動調節精度を実現したのに対し、民生用機器の性能はまちまちでした。これらの機能は、病院の品質評価基準や、より安全な圧力窓を求める規制当局の要請と共鳴し、スマートポンプをターニケットシステム市場内で最も急成長しているユニットセグメントとして位置づけています。

術後合併症リスクの上昇(神経/虚血)

神経麻痺は依然として、過剰な止血圧や止血時間に関連する主な有害事象です。グローバル・スコープ・レビューでは、虚血性疼痛、血栓塞栓事象、止血後症候群がさらなる懸念事項として挙げられているが、エビデンスに基づくプロトコールに従えば発生率は急激に低下します。欧州の外傷ガイドラインでは、麻痺のリスクを抑制するために、時間制限とリアルタイムのモニタリングを強調しています。AORNの2025年診療勧告では、手足の胴回りの測定、カフのフィットチェック、連続的な圧力の読み出しを義務付けており、施設は再使用可能なカフの方針を見直すよう促しています。訴訟や保険料の上昇を恐れて、予算に敏感な病院では設備購入が遅れる可能性があり、ターニケットシステムの市場成長ペースは緩やかになります。

セグメント分析

止血カフは2024年の売上高の88.75%を占め、ターニケットシステム市場を手技回数に最も直接結びつく消耗品要素として支えています。カフは、定期的な交換、使い捨ての感染制御方針、肢体別の多様な構成により、購入予算に組み込まれています。スマートポンプの採用は現在ニッチではあるが、CAGR 9.25%で進んでおり、バンドル契約では適応ポンプと独自のカフラインの組み合わせが増え、販売後の消耗品収入を固定化しています。

病院の価値分析では、再利用可能な布地に関連する滅菌の手間と品質変動のリスクが繰り返し強調され、ラテックスフリーの使い捨てナイロン製またはシリコン製のカフへと調達が誘導されています。2024年の供給制約の中、FDAはカフの再利用を制限することを承認し、一時的に古い在庫を支えたが、シングルソースチェーンのもろさを浮き彫りにしました。スマートシステムはデジタル自動圧力センサーを統合し、各サイクルをEMRに記録し、監査証跡と予防保守をサポートします。このようなデータ認証が支払者の監査に影響を与えるため、コンポーネントの構成は変化すると予想されるが、カフが収益の要であることに変わりはなく、ターニケットシステム市場の長期的な見通しは維持されます。

下肢の手術は2024年の手術件数の68.35%、ターニケットシステム市場規模の4億1,140万米ドルに寄与しており、腕の用途に比べて高い圧力しきい値と長い膨張時間を活用しています。人工関節置換術の成長、戦場での外傷、糖尿病性切断が需要の高水準を維持しており、それぞれの牽引役が複数年にわたる持続的な動向を示しています。

上肢の手術は、絶対数こそ少ないもの、2030年までCAGR 9.42%で拡大すると予測され、低侵襲の手首や肘の手術が増加するにつれて市場平均を上回る。コスト分析によると、伸縮性ストラップは空気圧式の代替品に比べ、手外科手術1件当たり28.27米ドルを節約でき、しかも現場の鮮明さは損なわれていないです。このような知見は、特にASCにおいて、安価な機械式ループのニッチな採用を後押ししています。その他の分野では、EMS外傷キットとハイブリッド血管ケースが「その他」のバケットに分類され、救急医が携帯用クイックリリースバンドを組み込んでいるため、安定したシェアを維持しています。これらのセグメントを合わせると、ターニケットシステム市場は大量の下肢用ニッチと高成長の上肢用ニッチの間でバランスを保っています。

地域分析

北米は2024年の売上高の45.45%を占めたが、これは整形外科の手術件数が多いこと、保険適用範囲が広いこと、LOPポンプの早期採用を反映しています。米国の病院統合と集中購買契約はサプライヤーの足場をさらに固め、国内製造補助金は生産能力の回復力を強化します。カナダはこれらの要因の多くを反映しているが、州の感染制御ガイドラインによりシングルユースカフの普及が早いです。

欧州は、厳格なCEブランドと、エビデンスに基づく機器選択を促進する全地域的な整形外科登録を背景に、着実な成長を維持した。ドイツと北欧諸国ではスマートポンプの普及率が高いが、南欧ではコスト重視の空気圧式バンドルが好まれます。この地域では、NATO加盟国が戦術キットを補充しているため、防衛備蓄品からの需要も増加しています。

アジア太平洋は最も急成長しているクラスターであり、手技の滞りが解消され民間保険の普及が進むにつれて、CAGR予測は10.35%を記録します。中国では郡レベルの外傷ネットワークが拡大し、インドでは交通事故による負傷が急増しているため、手錠の消費が加速しています。日本の整形外科学会はAIと連動した圧迫アルゴリズムを試験的に導入しており、オーストラリアでは国防主導の研究開発が民間入札に波及しています。中東・アフリカと南米は、絶対的な規模では後塵を拝しているが、2桁の成長ポケットを提供しています。ブラジルのユニバーサル・デジタル・ヘルス・レコードへの移行とサウジアラビアのビジョン2030の病院建設は、いずれもスマート止血帯の調達条項を組み込んでいます。電力が不安定な地域向けのバッテリーフリーの空気圧式ユニットなど、地域特有の製品適応により、サプライヤーはターニケットシステムの市場規模を拡大することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の整形外科手術と外傷手術の急増

- 四肢灌流圧(LOP)スマートターニケットシステムの急速な普及

- 紛争が長期化する中での軍事調達の増加

- 糖尿病関連切断の増加

- 外来および整形外科手術の増加

- 新興市場向けの低コストの空気圧式ユニットの出現

- 市場抑制要因

- 術後の合併症リスクの増大(神経/虚血)

- 圧力校正のための熟練者またはスタッフの不足

- 再利用可能なカフの滅菌に関する懸念

- 危険な圧力閾値をめぐる規制の厳しさ

- バリュー/サプライチェーン分析

- 技術的展望

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- コンポーネントタイプ別

- 止血器具

- 止血カフ

- 空気圧式

- 非空気圧式

- 用途別

- 下肢外科

- 上肢手術

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- その他

- 材料別

- ナイロン

- シリコン&ゴム

- ベルクロ&テキスタイル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Delfi Medical Innovations Inc.

- Zimmer Biomet Holdings Inc.

- Hammarplast Medical AB

- Stryker Corporation

- Anetic Aid Ltd.

- Ulrich Medical

- OHK Medical Devices

- Rudolf Riester GmbH

- Dessillons & Dutrillaux

- VBM Medizintechnik GmbH

- B. Braun Melsungen AG

- Smith & Nephew plc

- Medtronic plc

- North American Rescue LLC

- SAM Medical

- RevMedx Inc.

- TyTek Medical

- C.A.T Resources

- Tactical Medical Solutions Inc.

- Dunlap Medical Inc.