|

市場調査レポート

商品コード

1836657

バイオフォトニクス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Biophotonics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バイオフォトニクス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

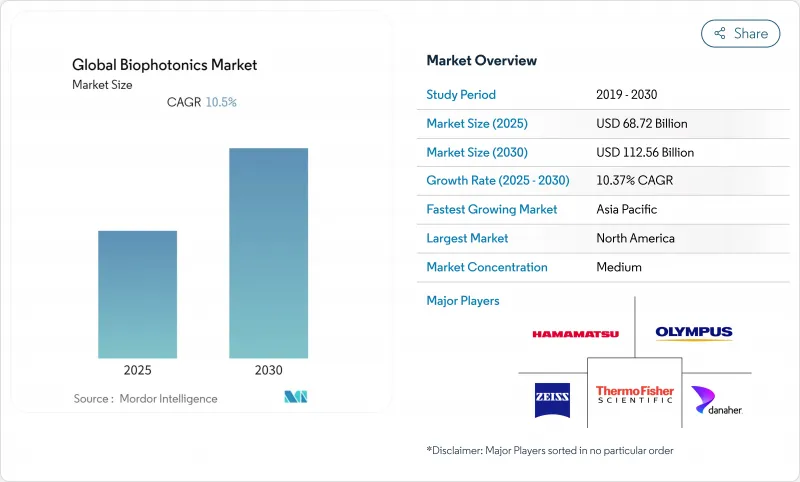

バイオフォトニクス市場規模は、2025年に687億2,000万米ドル、2030年には1,125億6,000万米ドルに達し、CAGR 10.37%で成長すると予測されています。

力強い成長は、人工知能と光学技術の融合に起因しており、AI対応分光法は非侵襲的グルコースモニタリングで98.8%の精度を実現しています。光音響トモグラフィと組み合わされたナノテクノロジーは現在、リアルタイムの脳卒中評価をサポートしており、従来のイメージングから精密治療ガイダンスへのシフトを示唆しています。アジア太平洋は、中国のバイオ製造への2024年の41億7,000万米ドルの投資と日本の光チップへの3億700万米ドルのプログラムが地域の勢いを作り、最速の拡大を記録しています。レーザは、精密外科手術の採用により主要製品ポジションを維持し、イメージングシステムは2030年まで他の製品グループを上回る。病院が引き続き需要を支えているが、政府がR&Dイニシアチブを優先しているため、学術機関の動きは早いです。

世界のバイオフォトニクス市場の動向と洞察

診断におけるバイオフォトニクスの利用の増加

機械学習で改良された表面増強ラマン分光法は、耳垢サンプルを用いた頭頸部がん検出で87%のバランス精度を達成。光音響トモグラフィが脳卒中治療中のリアルタイム血管モニタリングを実現440~1,300nmのオープンフィールド診断で1nmの分解能を実現するスマートフォン分光計。FDAは近赤外血腫検出器のクラスⅡ特別規制を設け、光学的アプローチを検証。6Gネットワークとの統合により、瞬時の臨床判断のための超低遅延伝送を提供。

増加する高齢人口

65歳以上の高齢者は、若年層の3~4倍の診断手技を必要とし、長期的な需要が高まっています。近赤外分光法は持続的なグルコースモニタリングを可能にし、5億3,700万人の糖尿病患者に対応します。自家蛍光イメージングは口腔がん手術において97%の無腫瘍マージンを確保します。光バイオモジュレーションはアルツハイマーの管理をサポートします。バイオフォトニック・プラットフォームの採用を維持するために、高齢化の動向は精密医療と一致しています。

認識と熟練者の不足

スタッフは光学、生物学、データサイエンスのスキルを統合する必要があるため、学際的な専門知識のギャップが採用を遅らせています。光学診断に不慣れな臨床医は、新しいツールの統合をためらう。大学は的を絞ったカリキュラムの提供に苦慮しており、即戦力となる人材が限られています。規制のナビゲーションが複雑さを増しています。セントラルフロリダ大学の専用ラボは、初期の組織的対応を反映しています。

レポートで分析されているその他の促進要因と抑制要因

- バイオフォトニクスにおけるナノテクノロジーの出現

- 光音響トモグラフィ(PAT)の進歩

- バイオフォトニクス・システムの高コスト

セグメント分析

2024年のバイオフォトニクス市場シェアは、レーザーが36.29%を占め、精密な光線力学的治療や外科手術での役割を反映しています。イメージングシステムは11.56%のCAGRで推移すると予測されており、これは製品の中で最高です。光ファイバーは小型化の動向から恩恵を受け、ウェアラブルバイオセンサーに電力を供給します。ハイブリッド量子センシングは単一分子検出を向上させる。カールツァイスはフォトニクス事業部を設立し、機能を統合。メーカーは自動化ラインに投資してコストを抑制し、生産量の増加に対応。コンポーネントの標準化が進み、デバイスの認証がスピードアップ。オプティクス企業とAI新興企業との共同研究開発により、プラットフォームの融合が加速。環境モニタリングデバイスは、コアイメージングモジュールを再利用し、農業や水の安全性など対応可能な需要を拡大します。

市場参入企業は、ビーム品質とパルス安定性を改善し、新たな光免疫療法プロトコルをサポートします。コンポーネントベンダーは、高出力ダイオードレーザーのためにガリウムヒ素ウエハの生産能力を拡大します。イメージングシステムサプライヤーはクラウドベースの分析を統合して解釈時間を短縮します。このような複合的な効果により、製品のリーダーシップが維持され、より広範なバイオフォトニクス市場を支えています。

in-vitroプラットフォームは、確立されたラボワークフローにより、2024年にはバイオフォトニクス市場規模の61.38%を維持。生体内システムは、臨床医が標本を除去することなくリアルタイムの組織評価を提供する低侵襲手術ガイダンスシステムを好むことから、CAGR 10.89%で上昇すると予測されています。光音響トモグラフィは現在、無傷の頭蓋骨を通して脳血管を可視化します。光ガイダンスは単回挿入脳生検で100%の診断成功を達成。規制当局がリアルタイム機器に関する合理化された経路を概説し、商業化を促進。ウェアラブルモニターがIoTネットワークに接続し、継続的なデータフィードを実現。エネルギー効率の高い光源が機器の稼働時間を延長。病院が生体内出力を電子カルテに統合し、縦断的ケアを強化。新興企業はコンパクトなコンソールで外来手術センターをターゲットにします。新興の経皮プローブが代謝追跡を可能にし、バイオフォトニクス市場の拡大見通しを強めています。

地域別分析

北米は、2024年にバイオフォトニクス市場シェアの37.62%を占め、成熟したヘルスケアシステムと、より迅速な認可のために放射線最適化システムをクラスⅡに分類するFDAの枠組みによって支えられています。サーモ・フィッシャーは国内拡大に20億米ドルを割り当て、分析機器の供給を強化しました。メディケアの償還ギャップのため、一部の診断機器展開が制限されます。専門センターが子宮頸部光検診の保険適用を獲得し、需要を維持。研究助成金がAIとフォトニクスの融合を支え、地域のレアアース政策がレーザーダイオードの投入確保を目指します。新興企業がハンドヘルドイメージングを商品化し、バイオフォトニクス市場に厚みが増すにつれて競合が激化します。

欧州は、1,246億ユーロのフォトニクスエコシステムが牽引し、CAGR 10.14%と堅調な伸びを示します。カールツァイスはDORCを吸収し、売上の15%を研究開発に投資することで眼科ポートフォリオを強化。医療機器規制は基準を調和させるが、小規模企業のコンプライアンスコストを上昇させる。ホライズン欧州の資金援助は精密農業を優先し、光学センサーの普及を促進します。国境を越えた学術コンソーシアムが技術検証を強化し、地域の持続可能性目標に合致。ドレスデンの半導体研究所は工業用顕微鏡ソリューションを加速させ、市場の奥行きを広げます。

アジア太平洋はCAGR 11.20%で急成長地域。中国は2024年に41億7,000万米ドルのバイオマニュファクチャリング注入でリードしています。上海交通大学のパイロットフォトニックチップラインがAIと量子アプリケーションを後押し。日本の3億700万米ドルの光チッププログラムは半導体のリーダーシップを目指します。インド、インフラ格差にもかかわらず量子フォトニクスに投資。価格に敏感なヘルスケアプロバイダーを満足させるため、地元企業は低価格レーザー光源を重視。政府の優遇措置で診断用光学機器の輸入税が引き下げられ、遠隔医療への取り組みでモバイル分光計が十分なサービスを受けていない地域に普及。東南アジア全域の急速なクリニック建設が需要を加速し、バイオフォトニクス市場の拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 診断におけるバイオフォトニクスの利用の増加

- 迅速なPoC検査のためのAI対応分光法

- 高齢人口の増加

- バイオフォトニクスにおけるナノテクノロジーの出現

- 光音響トモグラフィ(PAT)の進歩

- バイオフォトニクス・センサーの精密農業需要

- 市場抑制要因

- 認識と熟練した人材の不足

- バイオフォトニックシステムの高コスト

- 厳しい償還の枠組み

- レーザーダイオードのレアアース供給リスク

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額)

- 製品タイプ別

- イメージング・システム

- レーザー

- 光ファイバー

- その他

- 技術別

- In-Vitro

- In-Vivo

- 用途別

- 表面イメージング

- インサイドイメージング

- シースルーイメージング

- 顕微鏡検査

- バイオセンサー

- 分析センシング

- 分光分子

- 光治療

- 光コヒーレンストモグラフィー

- 用途別

- 検査とコンポーネント

- 医療治療

- 医療診断

- 非医療用途

- エンドユーザー別

- 病院・クリニック

- 学術・研究機関

- バイオテクノロジー・製薬会社

- 食品品質研究所

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies, Inc.

- Becton, Dickinson and Company

- Bruker Corporation

- Canon Medical Systems Corporation

- Carl Zeiss AG

- Danaher Corporation

- FUJIFILM Corporation

- GE Healthcare

- Glenbrook Technologies, Inc.

- Hamamatsu Photonics KK

- IDEX Corporation

- IPG Photonics Corporation

- LUMICKS

- Olympus Corporation

- Oxford Instruments PLC

- Revvity, Inc.

- Thermo Fisher Scientific Inc.

- Thorlabs, Inc.

- Toshiba Corporation

- Zenalux Biomedical Inc.