|

市場調査レポート

商品コード

1846259

リハビリテーションロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Rehabilitation Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| リハビリテーションロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 107 Pages

納期: 2~3営業日

|

概要

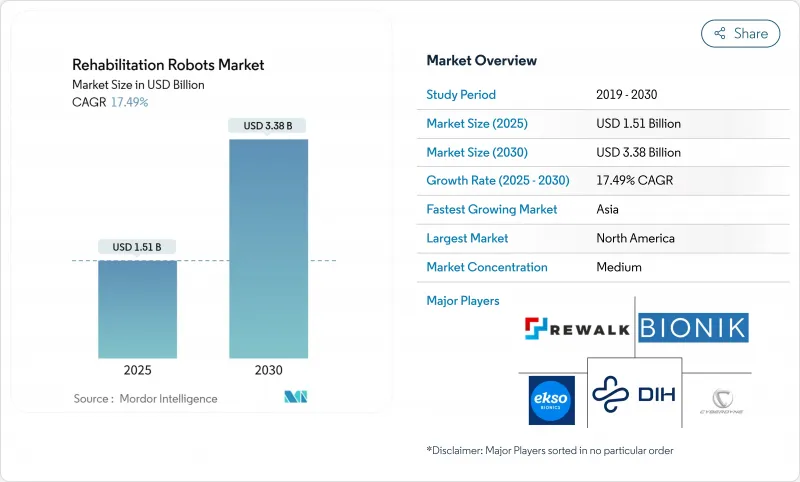

リハビリテーションロボット市場は、2025年に15億1,000万米ドルと評価され、2030年には33億8,000万米ドルに達し、CAGR 17.49%で成長すると予測されています。

この成長は、高度な神経整形外科治療へのアクセスを拡大する人口動態の高齢化、有利な償還シフト、急速な技術進歩を反映しています。2024年にメディケアが個人用外骨格を装具として扱うことを決定したことで、10万米ドル規模の装具の約80%がカバーされることになり、在宅ユーザーの購入しやすさが一気に向上しました。外骨格は成熟した臨床エビデンスのおかげで施設環境を支配し、軽量ソフトロボット設計は家庭環境での採用を加速させています。Wandercraft社の7,500万米ドルのシリーズDラウンドに代表される資本流入は、技術コストの引き下げと製品ポートフォリオの拡大を続けています。とはいえ、先行投資が高く、長期的な成果データがまちまちであるため、特に小児や新興市場の使用事例では、調達の意思決定が緩和されがちです。

世界のリハビリテーションロボット市場の動向と洞察

中国と韓国で脳卒中後の上肢外骨格の急速な普及が進む

政府の近代化計画と高齢化が上肢ロボットの調達を加速。53自由度を備えたフーリエ・インテリジェンスのGR-2ヒューマノイドは、中国のエンジニアリングの深さを際立たせています。韓国研究者の「アイアンマン」ロボットが下半身麻痺の歩行サポートを実現し、地域のイノベーションを強調。臨床データでは、ロボット治療による1週間のFugl-Meyer獲得ポイントは1.979ポイントであるのに対し、従来の方法では1.198ポイントでした。ロボット工学、センシング、神経細胞マイクロ流体工学を組み合わせた閉ループシステムは、脳卒中後のプログラムをさらに個別化します。

ドイツ、フランス、イタリアの神経リハビリテーション国家助成プログラム

850万人の命をカバーするドイツのBARMER協定は、費用対効果の高い治療のために欧州が戦略的にロボット工学に舵を切ったことを示しています。イタリアの実際のエビデンスは、ロボットと人間の混合プロトコルが、治療結果を犠牲にすることなくコストを下げることを証明しています。EU機関はさらに、介護者の負担と人員不足を軽減するために自動化を提唱しています。STROKEFIT4のような多施設共同試験は、エビデンスに基づく配備の標準化を目指しています。

多自由度プラットフォームは先行投資とメンテナンスが大きい

個人用外骨格の価格は75,000~10万米ドルです。購入だけでなく、医療機関はメンテナンス、消耗品、専門的なトレーニング費用に直面し、所有コストが膨らみます。投資家心理は依然として前向きだが、新興企業は長い研究開発サイクルと採用の不確実性に直面しています。米退役軍人協会(Veterans Affairs)の試験では、参加者161人中、機器の使用は週平均86分にとどまり、利用リスクが浮き彫りになりました。イタリアのコスト分析では、ロボット医療を正当化するためには、セラピストと患者の比率を最適化する必要があることが強調されています。

セグメント分析

外骨格ロボットは2024年の売上高の48%を占め、病院ベースの治療において確固たる地位を築いています。ウェアラブルソフトロボットは、空気圧と形状記憶の技術革新により、2030年までのCAGRが31%になると予測され、消費者グレードへの迅速な普及を示唆しています。治療ロボットは反復的な上肢の作業を対象とし、支援ロボットは日常生活のサポートを拡大します。ハイブリッド・ケア・パスウェイは、急性期用の硬い外骨格と在宅フォローアップ用の柔らかいデバイスを組み合わせるようになってきています。Wandercraft社のAI対応Atalante XとEveは、ハンズフリーモビリティに向けた外骨格の進化を例示しています。同時に、空気圧で作動する手の外骨格は、神経運動療法における快適性を高める。このような二本立ての開発により、リハビリテーションロボット市場はダイナミックでユーザー中心のものとなっています。

第2世代のシステムは、筋活動データに合わせて支援を調整する適応アルゴリズムを統合し、運動学習原理を強化しています。OpenExoのようなモジュール設計により、クリニックはコンポーネントを組み合わせて使用することができ、使用事例を広げながら在庫コストを削減することができます。これらの動向を総合すると、重度の機能障害、中程度の機能障害、日常生活の補強に対応する差別化された性能層を通じて、リハビリテーションロボット市場が維持されることになります。

上肢のアプリケーションは、脳卒中患者の80%が腕の障害に苦しんでいることを反映して、この分野の売上高の約55%を占めています。AGREE試験では、治療時間が短縮されたにもかかわらず、標準治療と同等の臨床的改善が見られ、効率性が向上しています。ANGEL LEGS M20のような下肢装具も、筋力増強の効果を加えながら、同様の歩行改善をもたらします。ブレイン・コンピューター・インターフェースを歩行プラットフォームに結びつけるフルボディシステムは、複数の関節にまたがる神経可塑性を高める全体的なソリューションとして浮上しています。

臨床医は、代償癖を回避するために早期の全身歩行トレーニングを行い、その後、亜急性期に上肢の細かい運動を行うという、混合型のレジメンを提唱することが増えています。このように相互に絡み合ったプロトコルがリハビリテーションロボット市場を支え、技術投資が患者中心の成果に合致することを保証しています。

老人コホートは、脳卒中、変形性関節症、虚弱エピソードの増加により、2024年のリハビリテーションロボット市場規模の62%を占める。日本の介護施設での研究によれば、ロボットリフトやロボットモニターはスタッフの離職率を下げ、拘束具の使用を減らします。成人の絶対ユーザー数は依然として最大だが、新興経済諸国では普及が成熟に近づきつつあるため、成長は鈍化しています。小児への導入は、法的責任への懸念から遅れているが、脳性麻痺用に調整された小規模プロトタイプが将来性を示しています。そのため、高齢者向けが収益の大半を占めることになるが、同時に、人間工学、使いやすさ、在宅介護のための遠隔モニタリング機能が形成されることになります。

規制当局は小児の安全基準を徐々に改良しており、欧州では助成金による試験でベネフィット・リスク・プロファイルの解明を目指しています。やがて、小児に安全な設計が確認されれば、リハビリ用ロボット市場の未開拓部分が大きく掘り起こされる可能性があります。

地域分析

北米は2024年の売上の40%を占め、メディケアの政策転換と、脊髄損傷退役軍人に外骨格を配布する退役軍人会のプログラムに支えられました。STAND Actのような法的イニシアチブは、アクセス基準の標準化を目指しているが、VA試験で1週間の平均使用時間が90分未満であることが明らかになり、利用のハードルが高くなっています。在宅試験とCMSの償還により、地域社会での利用が増加の一途をたどっています。

アジア太平洋地域は、中国、韓国、日本が牽引し、CAGR22%で最も急成長している地域です。フーリエのGR-2ヒューマノイドと韓国の対麻痺歩行ロボットがこの地域の技術革新を例証し、日本の介護施設での導入が省力化のメリットを実証しています。インドとブラジルでは技能不足の制約があるため導入が進まない可能性があるが、レンタル制度や国際援助プロジェクトがギャップを埋めようとしています。

欧州では公的資金が堅調で、ドイツでは850万人分の払い戻しが合意されました。フランスとイタリアでは多施設共同試験で拡張可能なプロトコルの検証を行っており、EU諸国では導入リスクを軽減するために労働安全性とトレーニングに重点を置いています。小児科医の責任に関する懸念、特にCEマーク規制は、短期的な普及を抑制しているが、リハビリロボット市場の長期的な見通しを狂わせることはなさそうです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国と韓国における脳卒中後の上肢外骨格の急速な普及

- ドイツ、フランス、イタリアにおける国家神経リハビリテーション助成プログラム

- 米国メディケアパイロットにおける在宅遠隔リハビリテーションロボットへのシフト

- 軽量アクチュエータ技術による機器質量10kg弱の軽量化

- 日本とオーストラリアにおけるロボット支援療法に対する保険償還コード

- 北米における退役軍人福祉によるSCI歩行訓練ロボットの展開

- 市場抑制要因

- 多自由度プラットフォームは初期投資とメンテナンスが大きい

- 従来の治療法に対する長期的な臨床効果のエビデンスが限定的

- 安全性と責任に関する懸念が小児への普及を妨げる(EU)

- インドとブラジルにおける熟練したロボット理学療法士の不足

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- 外骨格ロボット

- 治療用ロボット

- アシストロボット

- ウェアラブルソフトロボット

- 治療分野別

- 上肢リハビリテーション

- 下肢リハビリテーション

- 全身・歩行訓練

- 患者グループ別

- 老人

- 成人

- 小児

- モビリティレベル別

- 据置型プラットホーム

- 移動/地上

- エンドユーザー別

- リハビリセンター

- 病院および診療所

- 在宅医療

- 整形外科・スポーツ医学専門センター

- 身体部位別

- 上肢

- 下肢

- 用途別

- 神経障害(脳卒中、脊髄損傷、CP、パーキンソン病)

- 整形外科的損傷および術後

- スポーツ傷害リハビリテーション

- 技術別

- 電動式(モーター駆動/作動式)

- 受動的/機械的アシスト

- AIによる適応制御

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Bionik Laboratories Corporation

- Cyberdyne Inc.

- Ekso Bionics Holdings Inc.

- ReWalk Robotics Ltd.

- Hocoma AG(DIH International Ltd.)

- Kinova Inc.

- Rex Bionics Ltd.

- Fourier Intelligence

- Wandercraft

- ExoAtlet

- Moterum Technologies

- Myomo Inc.

- Rejoint Srl

- Tyromotion GmbH

- Reha Technology AG

- GOGOA Mobility Robots

- Ottobock SE and Co. KGaA

- Stryker Corp.(Mako)

- Panasonic(HOSPI)

- Honda Motor Co.(Walking Assist Device)

第7章 市場機会と将来展望

- ホワイトスペースとアンメットニーズの評価