|

市場調査レポート

商品コード

1939697

ブレストインプラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Breast Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ブレストインプラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

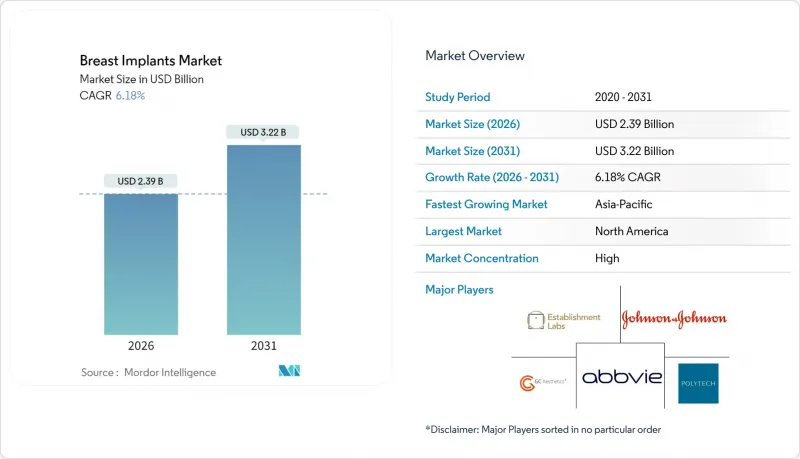

ブレストインプラント市場は、2025年に22億5,000万米ドルと評価され、2026年の23億9,000万米ドルから2031年までに32億2,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.18%と見込まれています。

この拡大は、乳房切除術後の再建手術件数の増加、美容目的の豊胸手術に対する社会的受容の拡大、そして急速な製品革新が相まって生じております。シリコーン製インプラントが全体的な需要を依然として占めておりますが、構造化生理食塩水インプラントは、サイレント破裂の懸念を解消しつつシリコーンに似た感触を提供するため、勢いを増しております。地域別では、アジア太平洋地域が医療観光拠点の拡大、中産階級の消費拡大、新規承認件数の急増を背景に最も急速な成長を遂げております。一方、北米地域は成熟した償還制度と高度な外科医の専門性により主導的地位を維持しております。地政学的混乱の高まりにより原材料の脆弱性が露呈したことから、メーカー各社は年間収益の3~5%をサプライチェーンのレジリエンス強化、契約の柔軟性確保、デュアルソーシング戦略に充てる方針を打ち出しております。

世界のブレストインプラント市場の動向と洞察

乳がんの高い罹患率

米国における新規浸潤性がん診断数は2025年に31万6,950件に達すると予測され、2024年比2%の増加が見込まれます。これにより持続的な再建需要が裏付けられます。人種の・社会経済的格差は依然として存在し、白人患者の再建手術率は約67%であるのに対し、黒人女性は54%にとどまっています。これはアクセス障壁が解消されれば未開拓の成長余地があることを示しています。再手術リスクが18%高いにもかかわらず、即時再建手術の人気が高まっているのは、患者が全体的な回復期間の短縮を重視しているためです。北米における保険適用義務化により自己負担額がさらに低減され、手術件数が増加しています。

乳房手術需要の急増

消費者の嗜好は、自然な乳房の美観を再現する「検出不能」な豊胸術へと移行しています。モティバ社のスムースシルクシェルや同等の先進的なテクスチャーは被膜拘縮の発生率を低減し、外科医の支持を集めています。同時に、皮膚引き締め技術の向上を背景に、2024年の米国における乳房挙上術の実施頻度は6%増加しました。インプラントのラインナップをこれらの動向(ボリューム、プロジェクション、触感のリアルさのバランス)に合わせるクリニックは、消費者の選択的支出を獲得できる可能性があります。

術後合併症とリスク

世界的に報告されているBIA-ALCL確定症例は1,290件で、その大半はテクスチャードシェルとの関連性が指摘されています。2024年、FDAは箱入り警告文と患者向けチェックリストを義務付け、コンプライアンスコストは上昇したもの、リスクに関する透明性の高い議論が促進されました。滑らかな表面のインプラントやナノテクスチャリング技術はこれらの懸念に対処していますが、訴訟の動向により外科医の保険料は上昇しており、米国の一部州では2024年に前年比15%の上昇が見られました。

厳格な規制と脂肪移植の代替手段

欧州医療機器規則(MDR)移行に伴い、2027年までに再認証が義務付けられ、監査費用の増加と、認証機関の承認を得られない限り旧式デバイスの販売遅延が生じます。同時に、合成材料を懸念する患者を惹きつけるハイブリッド脂肪移植技術が登場しています。これに対し、デバイスメーカーはインプラントと無細胞真皮マトリックス(ADM)を組み合わせ、軟組織の足場形成をサポートする製品を提供。自己組織移植法との競合ではなく補完的な選択肢として位置づけています。

セグメント分析

2025年時点でシリコーンインプラントはブレストインプラント市場の86.62%のシェアを維持しており、その凝集性ゲルによる安定性と軟組織への適合性が評価されています。シリコーン製品のブレストインプラント市場規模は拡大を続ける見込みですが、構造化生理食塩水インプラントのCAGR7.34%は採用が加速していることを示しています。構造化インプラントはMRI検査を必要とせず、安全性を重視する消費者に支持されるほか、術中充填調整による対称性の微調整が可能です。形状記憶性と低漏出リスクで支持されるグミベア型コヒーシブインプラントに対し、構造化生理食塩水インプラントは破裂時の可視性により、再手術候補者からの支持を集めています。

シリコーン製インプラントメーカーは、カプセル拘縮や破裂時の交換を製品寿命期間中保証する延長保証で対応しています。患者の解剖構造に3D画像を重ねるデジタル乳房サイザーは術前計画を改善し、ブレストインプラント市場における生理食塩水の勢いにもかかわらず、シリコーン製品の既存優位性をさらに強化しています。

2025年時点で丸型インプラントはブレストインプラント市場規模の82.88%を占めておりますが、解剖学的形状のユニットは、丸型の11.3%に対し3.4%と著しく低い被膜拘縮率により、より急速な成長が見込まれます。控えめな上部突出を好む東アジアおよび欧州の患者様は、涙滴型形状を好む傾向にあります。2025年に発売された滑らかな表面の解剖学的モデルは、ALCLリスクに関連する過度な粗さを伴わずにポケット位置を安定させるレーザーエッチング加工により、従来の回転問題を解決しています。

ハイブリッドゲル充填の特許技術は、形状保持のための硬質ベース層と触知性を高める軟質外層という二重粘度構造を融合。これにより解剖学的インプラントは、触感のリアルさで丸型と競合可能となりました。プロモーションキャンペーンではこれらの革新性を強調し、外科医の採用促進と解剖学的カテゴリーへの市場シェア拡大を後押ししています。

地域別分析

北米は2025年においてもブレストインプラント市場の40.68%のシェアを維持しました。2024年9月に米国食品医薬品局(FDA)が承認したMotiva SmoothSilkは、米国初の非テクスチャードナノ表面インプラントとして導入され、デバイス選択の競争を激化させています。規制改正により、全てのインプラントにブラックボックス警告が義務付けられ、患者意思決定チェックリストの導入が求められています。これにより情報に基づいた選択が促進される一方、医療提供者には事務負担が増加しています。米国の外科医は地域的な美的理想を反映し、欧州の同業者と比較して高プロジェクションインプラントを選択する傾向が顕著です。

アジア太平洋地域は2031年までCAGR7.48%で最も急速に成長する地域と予測されています。医療観光ルートを通じて、術後のスパケアとセットになった低価格の豊胸手術を求めて、毎年数千人の患者がタイや韓国に流入しています。中国国家薬品監督管理局(NMPA)による2024年末のモティバインプラント認可(中国における10年ぶりのブレストインプラント承認)は、民間クリニックネットワークにおける潜在需要を解き放つ見込みです。オーストラリアにおけるPCL(ポリカプロラクトン)スキャフォールドベースの完全吸収性インプラントの臨床試験では、12ヶ月経過観察時点で重大な合併症がゼロと報告され、シリコーン製インプラントの地位を揺るがす可能性のある代替品が開発パイプラインにあることを示しています。インドネシアでは、専門医の不足により海外医療観光が依然として盛んであり、国際的なクリニックチェーンが埋めることを目指す地域的なサービス能力のギャップを浮き彫りにしています。

欧州は世界販売の相当な割合を占める一方、より厳格な規制に直面しています。医療機器規則(MDR)により2027年までにブレストインプラントの再認証が義務付けられる中、GCエステティックスは2022年に初のMDR承認インプラントを発売し、この目標を早期に達成しました(gcaesthetics.com)。英国では、2024年に5,202件の美容乳房手術が実施され、マクロ経済的な逆風にもかかわらず、美容需要は6%増加しました。テクスチャードインプラントのリコールの影響は依然として残っており、外科医は滑らかな、あるいはマイクロテクスチャードの代替品に目を向けています。一方、ドイツとフランスの保険会社は、即時再建を伴う予防的乳房切除術の保険適用範囲を拡大しており、再建手術の件数増加を支えています。

南米および中東・アフリカ(MEA)は、合わせて大きなシェアを占め、戦略的に有望です。ブラジルは、世界でも一人当たりの豊胸手術率が最も高い国のひとつであり、現地メーカーはシェアを維持するために積極的な価格設定を行っています。湾岸協力会議(GCC)加盟国では、ドバイやドーハにある高級医療観光施設が、北米に渡航することなく米国FDA承認のインプラントを求める富裕層の外籍者を惹きつけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳がんの高い罹患率

- 乳房手術の需要急増

- ブレストインプラントにおける技術的進歩

- 3Dイメージング及びシミュレーションツールによる患者転換率の向上

- 各国における乳房手術目的の医療観光の増加と、乳房手術に対する認知度・受容性の向上

- 先進インプラントの採用促進と消費者向け直接販売が需要に影響

- 市場抑制要因

- ブレストインプラントに関連する術後合併症とリスク

- 医療用グレード材料の供給不足

- 厳格な規制と代替品の入手可能性

- 外科医向け製品責任保険料の増加

- サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- シリコンインプラント

- コヒーシブゲル(形状安定型)インプラント

- 生理食塩水インプラント

- ストラクチャード生理食塩水インプラント

- ハイドロゲル・その他のフィラー

- 形状別

- ラウンド

- 解剖学的形状(ティアドロップ型)

- 用途別

- 再建外科手術

- 美容(増大)外科手術

- エンドユーザー別

- 病院

- 外来手術センター

- 美容クリニック・メディカルスパ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.(Allergan Aesthetics)

- Anita Dr. Helbig GmbH

- Bimini Health Tech

- Cereplas SAS

- Establishment Labs S.A.

- GC Aesthetics

- Groupe Sebbin SAS

- HansBiomed Co. Ltd.

- Johnson & Johnson

- Laboratories Arion

- Pofam Poznan Sp.z.o.o

- Polytech Health & Aesthetics GmbH

- Shanghai Kangning Medical Device Co.

- Silimed Industria de Implantes Ltda.

- Wanhe Plastic Materials Co.

第7章 市場機会と今後の動向

- 市場機会と将来の展望

- 空白領域と未充足ニーズの評価