ボリュメトリックディスプレイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Volumetric Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846242

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

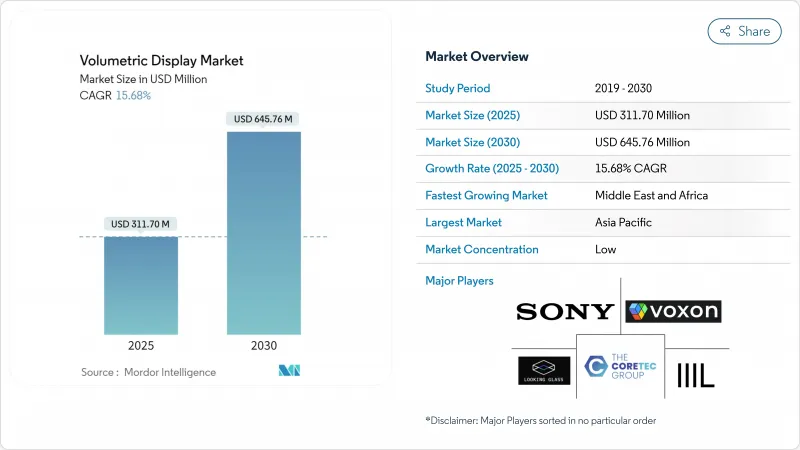

2025年のボリュメトリックディスプレイ市場規模は3億1,170万米ドルで、2030年には6億4,576万米ドルに拡大する見通しです。

予測期間中、この技術は実験的な目新しさから、手術室、指令センター、高度なコックピットにおける中核的な視覚化プラットフォームへと移行します。3D解剖学的イメージングの旺盛な需要、ガラスを使用しない状況認識コンソールの防衛調達の増加、フルウィンドシールド3Dクラスタを目指す自動車の動きがこの上昇を支えています。並行して、プロジェクターのルーメンあたりのコストは下がり続け、リアルタイム・ホログラム・プロセッサーは待ち時間を短縮し、より低い総所有コストでプレミアムなユーザー体験を提供できるようになっています。ソフトウェア革新の激化により、競争優位性は光学ハードウェアだけでなく、レンダリングエンジンやコンテンツエコシステムをコントロールする企業に傾き、ボリュメトリックディスプレイ市場内の差別化の基盤が塗り替えられつつあります。

世界のボリュメトリックディスプレイ市場の動向と洞察

低侵襲手術における3D解剖学的可視化の採用

病院は、フラットモニターの空間的制約を克服するために、ボリュメトリックディスプレイを統合しています。RealView ImagingのHoloscope-iのようなシステムは、外科医があらゆる角度から検査できるインタラクティブな3D/4Dホログラムを投影し、眼精疲労を軽減して手術時間を短縮します。多施設共同研究によると、外科チームは2D画像よりもホログラフィック・プランニングを61%の症例で好んでおり、臨床の勢いを強めています。蛍光誘導手術がホログラフィック出力と融合するにつれ、プラットフォームは単純なビューアーから統合手術コンソールへと進化します。購入パターンは、2027年までにこの装置が複雑な手術室の標準になることを示しており、ボリュメトリックディスプレイ市場の年間ハードウェア需要を引き上げています。

ガラスを使わない360°状況認識システムに対する防衛需要

中東の軍隊は、ヘッドセットなしで複数の将校が同じ3D戦場ビューを共有できるように、司令部内にボリュメトリックディスプレイを配備しています。米国空軍研究所が資金を提供したテストでは、タイル状の2Dマップと比較して、ターゲット認識とミッション計画サイクルの迅速化が確認されています。現在、ISRのアップグレードのための予算配分は、2026年まで安定した調達を示し、ガラスを使用しない3Dテーブルを予定しています。OEMがミルスペックの筐体と砂塵耐性を認証しているように、防衛受注はボリュメトリックディスプレイ市場の信頼できる収益源を形成しています。

臨床診断を制限するHD未満のネイティブ解像度の持続

現在の体積測定システムのほとんどは、臨床医が微小血管検査や病理検査に必要とするピクセル密度を下回っています。横方向の解像度の低さは、大型の共同作業台ではより顕著になり、放射線技師は細かいディテールのためにCTワークステーションに戻らざるを得なくなります。色を意識したホログラフィック最適化の調査により、その差は縮まりつつあるが、診断グレードのプロトタイプはまだ研究室に残っています。ピクセルピッチがデジタル顕微鏡の閾値と一致するまでは、ボリュメトリックディスプレイ市場は医療収益のために診断よりも手術計画に頼らざるを得ないです。

セグメント分析

スウェプト・ボリューム・アーキテクチャーは、成熟した生産ツールと現場で実証された信頼性により、2024年のボリュメトリックディスプレイ市場シェア67.6%を獲得。回転永続ビジョンは、コンパクトなフットプリントで明るい画像を可能にし、医療用や防衛用コンソールに理想的です。ホログラフィック・レーザー励起グラフィックにより可動部品がなくなり、メンテナンス・サイクルが短縮されるためです。

カラー・スタティック・ボリューム・キューブの最近のデモンストレーションは、優れた耐環境性を示し、機械的振動に耐えられない研究室を魅了しています。ホログラフィック材料がスケールアップするにつれて、スタティック・ボリューム・システムは掃引ボリュームの優位性を侵食し、スタティック・アーキテクチャのボリューム・ディスプレイ市場規模を2030年までに1億9,000万米ドル以上に押し上げると予測されています。両方の道を極めるベンダーは、将来の顧客嗜好の変動をヘッジします。

光学ハードウェア-プロジェクターとレーザーエンジン-は、輝度と色域が依然として光子効率に依存しているため、37.1%のシェアを維持しています。しかし、レンダリングソフトウェアと高帯域幅GPUはCAGR 16.6%で加速し、リアルタイム4Kホログラムを求める購買層が増えるにつれて、光学系を上回る。ホログラムに特化した命令セットを持つプロセッサーが商用ボードに到達するにつれて、計算サブシステムのボリュメトリックディスプレイ市場規模は2025年から2030年の間にほぼ倍増すると予測されています。

これに対応するため、ハードウェア中心の企業はゲームエンジンベンダーと提携してSDKをバンドルし、純粋なソフトウェア企業はプロジェクターメーカーにIPブロックをライセンスします。このシフトは、視覚的アーチファクトを発生させずに干渉パターンを圧縮するアルゴリズムに価値キャプチャを再構築し、ボリュメトリックディスプレイ業界内の次の競合の戦場を設定します。

地域分析

アジア太平洋地域は、2024年のボリュメトリックディスプレイ市場で33.2%のシェアを占め、日本、中国、韓国のコングロマリットがリードしています。日本が新紙幣にホログラフィック肖像画を埋め込むことを決定したことは、主流に受け入れられる兆しであり、現地の光学部品サプライヤーを刺激しています。韓国の通信事業者は、5Gホログラム通話のライブデモを行い、企業のパイロットプロジェクトを引き寄せています。この地域はサプライヤベースが密集しているため、リードタイムが短く、リフレッシュサイクルが加速しています。

北米は2位で、米国の手術ロボットメーカーや、C2スイートに体積コンソールを統合する防衛研究所が牽引しています。先進製造テストベッドに対する連邦政府の資金援助により、中小企業がこの技術に触れる機会が増え、中間市場の展望が広がっています。オンタリオ州とブリティッシュ・コロンビア州にあるカナダの医療技術クラスターは、臨床検証サイトを増設し、地域の信頼性を強化しています。

欧州は引き続き自動車統合に注力しています。ドイツのTier-1企業は光学の専門家と提携し、UN ECEグレア規則に準拠したフロントガラス埋め込み型ホログラムを設計。EUのレーザー安全基準では、導入は遅れるが、最終的には基準品質が向上し、証明書が発行されれば輸出へのアピールにつながります。

中東とアフリカは、2030年までのCAGRが17.2%と最も高く、防衛省が共同作戦センター用にガラスを使わない360°テーブルを調達しています。湾岸諸国のソブリンファンドは、ホログラフィックアトラクションを特徴とする複合エンターテインメント施設に資金を提供し、ユニットフローをさらに押し上げています。ラテンアメリカでは、ブラジルの大学がインダストリアル・デザイン・カリキュラムにボリュメトリックラボを試験的に導入するなど、導入が始まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術における3D解剖学的可視化の採用(北米、欧州)

- ガラスを使わない360°状況認識システムへの防衛需要(中東)

- 車載用HUDは車内3Dインストルメントクラスターへと進化(ドイツ、日本)

- メディアとエンターテインメントはロケーションベースのホログラフィック・アトラクションに軸足を移す(アジア)

- 固体レーザーによるルーメンあたりの投影コストの低下(グローバル)

- リアルタイムの体積テレプレゼンスを可能にするテレコム5Gの展開(米国、韓国)

- 市場抑制要因

- 臨床診断を制限するHD未満のネイティブ解像度の持続

- 中小企業における競合3Dビジュアライゼーション・ツールとの比較で高い取得コスト

- 限られたコンテンツ・オーサリング・エコシステムが大量採用を妨げる

- 高強度レーザー光源に関する安全規制(EU)

- 業界エコシステム分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額)

- ディスプレイタイプ別

- 掃引ボリュームディスプレイ

- 静止型ボリュームディスプレイ

- コンポーネント別

- プロジェクター・レーザーモジュール

- ディスプレイパネルと光学素子

- レンダリングソフトウェアとGPUハードウェア

- ホログラフィック材料

- その他のコンポーネント

- ディスプレイサイズ別

- 360°以下のビューイング・ボリューム(24インチ以下の立方体)

- 360°テーブルトップ(24インチ~40インチキューブ)

- ラージフォーマット(40インチ以上)

- 用途別

- 医療画像および手術計画

- テレプレゼンスとビデオ会議

- 教育およびトレーニング・シミュレーション

- 広告およびデジタルサイネージ

- エンターテイメントとゲーム

- エンジニアリングとデザインの可視化

- 防衛およびセキュリティ・コマンド・センター

- その他の用途

- エンドユーザー産業別

- ヘルスケア・プロバイダー

- 自動車・運輸

- メディア、スポーツ、娯楽施設

- 工業・製造業

- 航空宇宙・防衛

- 学術・研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧

- その他欧州

- 南米

- ブラジル

- その他南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競争情勢

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Voxon Photonics

- Looking Glass Factory Inc.

- Coretec Group Inc.

- Seekway Technology Ltd.

- Burton Inc.

- Leia Inc.

- LightSpace Technologies

- HoloTech Studios

- SeeReal Technologies

- Sony Corporation

- Magic Leap Inc.

- Google LLC

- Microsoft Corporation

- RealView Imaging Ltd.

- WayRay AG

- zSpace Inc.

- Deepsky Corporation

- Alioscopy

- Holoxica Ltd.

- The 3rd Dimension Technologies

- VividQ

- ForwardX Robotics

- Shenzhen Giant Real Technology

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日