|

|

市場調査レポート

商品コード

1846241

薄肉パッケージ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Thin Wall Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 薄肉パッケージ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 127 Pages

納期: 2~3営業日

|

概要

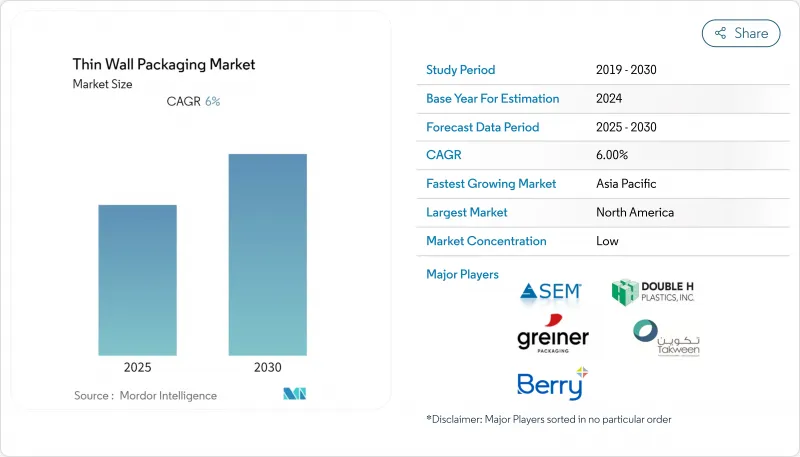

薄肉パッケージ市場は2025年に477億5,000万米ドルに達し、2030年には689億5,000万米ドルに達すると予測されています。

これは健全なCAGR 7.63%を反映しており、食品、飲食品、化粧品、eコマースの各チャネルにおける需要の高まりを裏付けています。

オンライン小売に関連した物流の成長、運賃を削減する材料効率の高い設計目標、リサイクル可能なフォーマットに対する法的支援の強化が、上昇の勢いを後押ししています。ポリプロピレンが依然として主力樹脂であることに変わりはないが、ブランドオーナーが拡大生産者責任規則を遵守しようと競争しているため、バイオポリマーの普及が加速しています。ホットランナー射出成形とインライン押出熱成形の製造技術革新は、肉厚を1mm以下に抑えながら高いスループットを維持しています。地域的には、北米が数量のリーダーを維持しているが、アジア太平洋が都市化、配食の普及、可処分所得の上昇を背景に最も急速に拡大しています。これらの要因が組み合わさることで、薄肉パッケージ市場は今後5年間、ブランド差別化、コスト抑制、炭素削減のための中心的なプラットフォームとして位置づけられます。

世界の薄肉パッケージ市場の動向と洞察

eコマース・ロジスティクスの急増

オンライン小売の急速な拡大により、薄肉パッケージ市場は寸法重量手数料を最小限に抑えながら自動仕分けに耐える設計へと向かっています。Levain Bakeryのようなブランドは、製造工程を8段階から4段階に削減し、サブミリメートルサイズの容器を採用することで、梱包効率を50%向上させました。これらの容器はフルフィルメントセンター内をスムーズに搬送されます。ReadyWiseは、オンデマンドで適切なサイズのパッケージを使用することで、毎週100万個のパウチを配送し、輸送コストと保管スペースを同時に削減しています。自動化への対応とスペースの最適化により、薄肉容器は単なるコスト削減策ではなく、eコマースの拡張性にとってインフラストラクチャ上不可欠な要素となっています。

便利な調理済み食品への需要

都市部の消費者は、電子レンジで調理できる、分量が管理された食事に引き寄せられますが、そのためには、材料が歪むことなく安全に加熱できる包装が必要です。Curefitは現在、鮮度保持と迅速な再加熱サイクルのために設計された容器で、毎日35,000食の調理済み食品を出荷しており、外食産業の回復がいかに樹脂需要の増加を高バリア薄肉設計に誘導しているかを示しています。透明な蓋は衝動買いを促し、熱成形ベースは正確な壁面キャリブレーションを利用して樹脂を節約し、構造的完全性を維持しています。

プラスチック税とEPR法

英国は現在、リサイクル率30%未満の包装材に1トン当たり200英ポンドを課税しており、リサイクルインフラに資金を充てることなく年間7億英ポンドを徴収しています。スペインは2023年にバージンプラスチックへのキログラム当たりの課税を開始し、ドイツは2025年まで実施を遅らせたため、投資予測に暗クラウドが立ち込めています。これらの政策は、コンプライアンス・コストを膨張させ、認定リサイクル原料の流れやクローズド・ループ・パートナーシップへの移行を加速させる。

セグメント分析

2024年の薄肉パッケージ市場におけるカップのシェアは36.3%に達し、飲食品のリニューアルオープンや外出先での旺盛な飲用習慣に支えられています。このセグメントは、低い材料対容積比、自動充填の互換性、ブランドフレンドリーな印刷面といった利点があります。コーヒー・チェーンやクイック・サービス・レストランでは、100℃の充填温度に変形せずに耐えられる持続可能なカップの試用が広がっており、2030年まで成長が続きます。

ボウルと蓋のカテゴリーは、2030年までCAGR 7.9%の成長が予測されます。事業者は、商品の鮮度をアピールし、ガスフラッシュによる賞味期限延長をサポートする透明な蓋を優先します。インライン熱成形の進歩により、従来はより重いライバルのみに適用されていた落下試験基準に適合する、平均壁部400ミクロンのボウルが可能になります。トレー、チューブ、ジャーは、乳製品、菓子類、パーソナルケアのニッチ分野で引き続き重要であり、それぞれ形状やバリアのカスタマイズを活用して棚の差別化を維持しています。

ポリプロピレンは汎用性の高い加工窓、耐湿性、有利な価格性能比により、2024年の薄肉パッケージ市場シェアの43.2%を獲得しました。しかし、薄肉パッケージ市場ではPLAとPHA樹脂の利用が活発化しており、コンバーターは堆肥化可能性とリサイクル含有量の義務に対応しようと躍起になっているため、CAGRは8.3%で拡大しています。

フラウンホーファー研究所は、従来のLDPEラインで製造可能な80%バイオベースのフレキシブルPLAフィルムを発表しました。一方、PHAのパイオニアであるグリーンチームは、マイクロプラスチックの痕跡を残さずに6ヶ月以内に分解する、家庭で堆肥化可能なポットを検証しました。PETは、酸素の影響を受けやすい調理済みサラダでニッチな存在感を維持しているが、ポリスチレンとPVCは、規制当局の監視が厳しくなる中でシェアを落とし続けています。

薄肉パッケージ市場は、包装タイプ(チューブ、ジャー、ポット、その他)、素材(ポリプロピレン、ポリエチレンテレフタレート、ポリスチレン、その他)、製造プロセス(射出成形、その他)、エンドユーザー産業(飲食品、化粧品・パーソナルケア、医薬品・栄養補助食品、工業・家庭用品)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、定着したミールサービス事業、洗練されたリサイクルチャネル、軽量化ツールキットの早期採用を背景に、2024年に薄肉パッケージ市場の28.2%を維持。ブランド・オーナーは、連邦および州のプラスチック法制に対応したコンプライアンス対応パックの見返りとして、割高な樹脂価格を吸収し続けています。米国は依然として先進的なホットランナーシステムの技術革新の中心地であり、カナダは公共部門の調達政策を機関食プログラムでのPCR採用に向けて誘導しています。

アジア太平洋地域の2030年までのCAGRは9.5%と予測され、急速な都市化、中間層の購買力の増大、食料品のオムニ・チャネル化への急激なシフトに支えられています。数量では中国がリードしているが、一人当たりではインドとインドネシアが最速の拡大を記録しています。インド食品安全基準局による食品接触用途での再生プラスチックの認可は、PCRを多用する薄肉設計の参入障壁をさらに低くします。地域のコンバーターは、ポリプロピレンと新興のバイオ樹脂の両方に対応可能な多層押出・熱成形ラインに多額の投資を行い、供給の弾力性を高めています。

欧州は、早くから持続可能性を義務付け、大陸で循環性に重点を置いているため、大きなシェアを占めています。プラスチック税とEPR制度はコスト圧力を強めるが、同時にシールの完全性を犠牲にすることなく30%以上のリサイクル率を実現できる企業に報いるものです。ドイツ、フランス、北欧は、小売業者がプライベートラベルの品揃えで単一素材包装を推し進める中、IML採用の温床となっています。東欧諸国は、労働コストの低さに助けられ、同じ規制のしきい値を乗り越えながら、欧米の需要を満たす受託製造のハブとして台頭しています。

中東とアフリカのクラスターは、特に冷凍乳製品の輸出と、高耐熱性PPカップを求める地域のQSRチェーンにおいて、初期ではあるが有望な展望を提供しています。南米の成長は、農産物の付加価値と、コンビニエンス・フォーマットに魅了される中間層の拡大に結びついています。ブラジルの樹脂現地生産はコスト面で有利だが、信頼性の低いリサイクル・インフラが循環型材料調達を制限し、PCRを豊富に含む薄肉製品の普及を遅らせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマース物流の急増

- 簡便な調理済み食品の需要

- コストダウンとCO2削減のための軽量化

- インモールドラベリング(IML)によるリサイクル性の向上

- 化粧品の詰め替え用薄肉パック化

- コールドチェーン・ミールキットブーム

- 市場抑制要因

- プラスチック税とEPR法

- 樹脂価格の変動

- 単一素材のフレキシブルフィルムへのシフト

- 高キャビテーション金型の設備投資

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場評価

第5章 市場規模と成長予測

- 包装タイプ別

- チューブ

- ジャー

- ポット

- カップ

- トレー

- ボウルと蓋

- 材料別

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリスチレン(PS)

- ポリエチレン(PE)

- ポリ塩化ビニル(PVC)

- バイオポリマー(PLA、PHA)

- 製造プロセス別

- 射出成形

- 熱成形

- 押出成形、その他

- エンドユーザー産業別

- 飲食品

- 乳製品

- レディミール

- 果物・野菜

- 肉・鶏肉・魚介類

- 菓子類・スナック菓子

- 化粧品とパーソナルケア

- 医薬品と栄養補助食品

- 工業・家庭用品

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Berry Global Group

- Greiner Packaging International

- Faerch Group

- Silgan Holdings Inc.

- Huhtamaki Oyj

- Novio Packaging B.V.

- Groupe Guillin SA

- Omniform SA

- Takween Advanced Industries

- Saudi Basic Industries Corporation(SABIC)

- Plastipak Holdings Inc.

- Sem Plastik Sanayi

- Dampack International

- Double H Plastics Inc.

- Greif Inc.

- Paccor Packaging

- Jabil Packaging Solutions

- IPL Plastics

- Visy Industries

- Supreme Industries

- Insta Polypack