UHTプロセッシング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

UHT Processing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846197

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

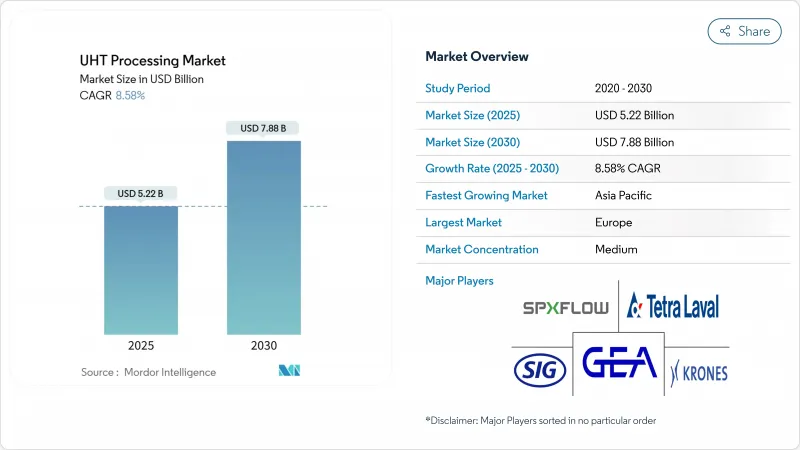

UHTプロセッシングの市場規模は2025年に52億2,000万米ドルとなり、2030年には78億8,000万米ドルに達し、CAGR 8.58%で成長すると予測されています。

市場成長の原動力は、コールドチェーン・インフラへの依存を減らし、より幅広い保存安定製品の提供を可能にする常温流通戦略の採用が増加していることです。直接蒸気注入式ヒーターと無菌カートン技術の進歩は、冷蔵なしで最長12カ月の保存期間を提供しながら、タンパク質の完全性を保持します。業界は、持続可能性の要件を満たすために、プロセス熱の92%を回収するエネルギー効率の高いシステムへとシフトしています。自動化された製造ラインは労働要件を削減し、中規模企業にとってUHTプロセッシングをより身近なものにしています。欧州が消費者に強く受け入れられている一方で、アジア太平洋地域はインフラ開発と支援政策により、最も高い成長の可能性を示しています。市場競争は現在、従来の加工能力に加えて、パッケージングの革新と環境性能の指標に焦点を当てています。

世界のUHTプロセッシング市場の動向と洞察

保存可能な乳製品・飲料製品に対する需要の高まり

UHT技術の採用は従来の乳製品用途以外にも広がっており、大量購入や遠隔地からの流通アクセスの改善に対する消費者の嗜好がその原動力となっています。UHT牛乳は、生乳生産能力が限られている地域では不可欠なものとなっています。例えば、USDAのデータによると、フィリピンでは乳製品需要のわずか1%しか生産しておらず、必要量の99%を輸入しています。特にコールドチェーン・インフラが新興国開拓中の市場では、従来の生乳流通が大きな課題と運用上の制約に直面しているため、輸入超加熱処理(UHT)牛乳による需要が持続しています。2024年、サンタードのアイダホ工場は毎日100万ポンドの生乳をUHTラインで処理し始め、冷蔵コストを削減し、エネルギー消費と運営経費を削減する、より効率的な生産モデルを提供するようになりました。この技術は現在、オート麦飲料、アーモンド飲料、大豆飲料を網羅し、ラクトースフリーの要件や持続可能性への懸念に対応するとともに、植物由来の代替品への需要の高まりや、さまざまな消費者層にわたる食生活の嗜好に応えています。UHTプロセッシングは、利便性、持続可能性、栄養保存を組み合わせることで、現代の食品流通戦略にとって不可欠なものとなっており、サプライ・チェーン全体を通じて製品の品質を維持しながら、メーカーと消費者の双方にソリューションを提供しています。

無菌包装技術の先進パッケージング

パッケージングの革新は、製品の完全性を維持しながら持続可能性を高める材料科学のブレークスルーを通じて、UHT市場の差別化を推進します。高バリア性でアルミニウムフリーのカートンの開発は、UHT包装技術の重要な進歩です。SIGは2025年5月、紙を80%使用したフルバリアパッケージを発表し、既存の充填装置で12ヶ月の賞味期限を維持しながら、カーボンフットプリントを61%削減しました。この技術革新は、製品品質を損なうことなく環境持続可能性に取り組む業界の姿勢を示すものです。例えば、2024年9月、テトラパックは、若い消費者にアピールするために人間工学に基づいたデザイン機能を取り入れた、Prisma Aseptic 300 Edgeカートンを発売しました。デザインの改良は扱いやすさと注ぎやすさに重点を置いており、飲料パッケージング・セグメントにおける特定の消費者の嗜好に対応しています。オーストリアでは、Berglandmilch社が初のSIG SmileBig 24充填システムを設置し、乳製品と植物性製品の両方で毎時24,000パックを処理します。この設備は、多様な製品ポートフォリオに対応する最新のUHT処理装置の多用途性を示しています。アルミニウムフリーのパッケージングが人気を集めています。例えば、2025年6月、ホッホワルト社はアルミフリーの包装形態を導入し、カートンの排出量を34%削減しました。

UHTシステムの高い初期資本投資

高い資本要件は、特に保存安定性の高い製品ラインの開発を目指す小規模加工業者にとって、市場参入の大きな障壁となります。アルファ・ラバルが2025年2月に3億5,000万スウェーデンクローネを発注したことで、UHT処理インフラに多額の投資が必要であることが実証されました。この投資には、UHT処理に必要な処理装置、自動化システム、保管設備が含まれます。同社のインディアナポリスの施設拡張は、既存企業が新たな加工ラインや品質管理システムを通じて、市場の需要に対応するために生産能力をどのように高めているかを示しています。2025年4月のチョバーニの12億米ドルの製造工場のような、乳製品加工インフラへの大規模投資は、大規模な資本要件がいかに大規模な事業者に利益をもたらすかを示しています。この工場には、マテリアルハンドリングからパッケージング、流通システムまで、包括的な加工機能が組み込まれています。2024年5月のテトラパックの1億500万米ドルのシリーズD資金調達は、UHT技術の開発と展開の資本集約的な性質を浮き彫りにしており、新しい加工ソリューションの研究、開発、商業化を支援しています。

セグメント分析

2024年のUHTプロセッシング機器販売において、ヒーターは42.15%の市場シェアを占める。同市場では、製品の安全性と品質を確保するため、無菌処理条件を維持しながら効果的な熱伝達を実現する機器が優先されています。直接蒸気注入式ヒーターは、プレート式交換機と比較して優れた耐ファウリング性を提供し、生産効率を向上させながらサイクル時間や操業停止時間を短縮し、市場の成長を促進します。

無菌包装機器は、汚染防止システムや無菌包装ソリューションへのメーカー投資の増加により、2030年までCAGR 9.60%の成長が見込まれています。KHSのシステムは毎時36,000本の滅菌能力でこの先進性を実証しており、Tech-Longの包装機器は2024年3月時点で毎分70パックを処理しています。フラッシュ・クーラー、ホモジナイザー、クリーン・イン・プレイス・システムなどの支援機器は処理ラインを強化し、主な投資は製品の多様性、保存期間の延長、品質保証を提供する無菌モジュールに集中しています。

地域分析

2024年のUHTプロセッシング市場収益の38.45%は欧州が占める。ベルギーがUHT牛乳の普及でリードしているが、英国は地域の消費嗜好と伝統的な購買パターンを反映して普及率が低いです。ドイツ、フランス、イタリアは、先進的な製造施設と確立された流通網を備えた実質的な加工インフラを提供する一方、現在進行中のカートンの軽量化イニシアチブは、EUの二酸化炭素削減目標と持続可能性目標に合致しています。テトラパックとラクタリスの2024年リサイクル・パートナーシップは、回収システムと処理能力の向上を通じて、持続可能な生産方法における欧州の地位を強化しています。

アジア太平洋は、2025~2030年のCAGRが8.70%で、最も急成長している地域に浮上します。中国とインドがこの地域の市場成長を牽引しており、中国の急速な都市化と中産階級の人口増加により、包装乳製品への需要が高まっています。スーパーマーケット、ハイパーマーケット、コンビニエンスストアを含む組織化された小売網の拡大は、UHT製品の入手しやすさと消費者へのリーチを向上させる。インドでは、インフラ開発のインセンティブと、利便性の高いパッケージングや食品安全性保証に対する消費者の嗜好の高まりが組み合わさっています。オーストラリアは気候条件が変わりやすいため、加工業者は冷蔵への依存を減らし安定供給を確保するため、UHTミルク生産へのシフトを促しています。

北米は新しい加工施設と技術投資に支えられ、着実な成長を示しています。2025年6月に実施されたFMMO(Federal Milk Marketing Order)改革は、より日持ちのする乳製品に対する地域の需要をサポートし、生産者の収益を改善するためにESL(Extended Shelf-Life)プレミアムを組み込んでいます。これらの政策の更新は、酪農家への公正な補償を確保しながら、生乳価格を現在の市場力学、生産要件、消費者の嗜好の変化に合わせることを目的としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 保存可能な乳製品・飲料製品に対する需要の高まり

- 無菌パッケージング技術の先進化

- コールドチェーンのカーボンフットプリント削減のための常温流通重視の高まり

- UHT機器の技術的進歩

- 非乳製品分野での採用増加

- 食品加工インフラを促進する政府の支援政策

- 市場抑制要因

- UHTシステムの初期資本投資が高め

- 従来の低温殺菌に比べてエネルギー消費量が多い

- 新興市場における熟練オペレーター不足による非効率なオペレーション

- 高温処理による栄養劣化の懸念

- サプライチェーン分析

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 機器タイプ別

- ヒーター

- ホモジナイザー

- フラッシュクーラー

- 無菌包装

- その他

- 加熱方式別

- 間接UHTシステム

- 直接蒸気注入システム

- 蒸気注入システム

- 用途別

- 乳製品

- ジュース、ネクター

- スープ、ソース、調理済み食品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- The Tetra Laval Group

- GEA Group AG

- SPX FLOW lnc

- SIG Group AG

- Krones AG

- Elecster Oyj

- Shanghai Triowin Intelligent Machinery co.

- ProXES GmbH

- Goma Group of Companies

- MicroThermics, Inc.

- Hydro-Thermal Corp.

- MachinePoint Group

- INTERPUMP GROUP S.p.A.

- Neologic Engineers Pvt Ltd

- Pick Heaters Inc.

- Exchanger Industries Limited

- JBT Corporation

- Thermaflo Ltd

- Highland Equipment Inc.

- Feldmeier Equipment, Inc

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日