血管造影用カテーテル:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Angiographic Catheters - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846145

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

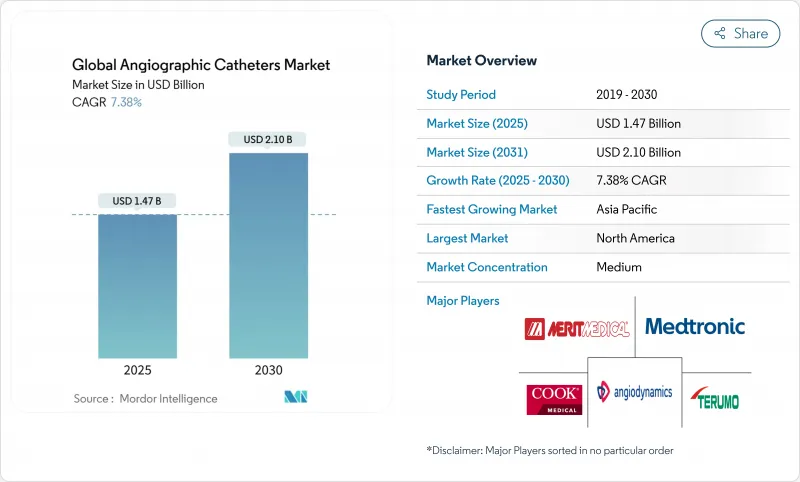

血管造影用カテーテル市場は、2025年に14億7,000万米ドルと評価され、2030年には21億米ドルに達すると予測され、CAGRは7.38%で進展します。

この成長は、心血管疾患(CVD)有病率の上昇、急速な機器革新、経皮的手技の外来への継続的移行を反映しています。複雑な併存疾患を抱える高齢化社会が安定した手技件数を牽引する一方、診療報酬改革が病院や外来施設に、在院日数を短縮し総コストを削減する低侵襲ソリューションの採用を促しています。材料科学のブレークスルー、特にナイロンとPebaxのブレンドは、トルクコントロールと耐キンク性を向上させ、より小さなアクセスポイントからの複雑なインターベンションを可能にします。ボストン・サイエンティフィックによるシルクロード・メディカルの買収や、テレフレックスによるBIOTRONIKの血管部門の買収などの戦略的買収は、規模と技術的幅が依然として決定的な競争力を持っていることを示しています。逆に、血管内イメージングの使用拡大により、純粋な血管造影ガイド下での血管造影が減少し始めており、基本的なカテーテルにとっては長期的な使用量減少の逆風となっています。

世界の血管造影用カテーテル市場の動向と洞察

心血管疾患の発生率の上昇

虚血性心疾患は2024年もCVDによる死亡の主因であり続け、2,050万人の命を奪い、治療の焦点は早期診断と低侵襲治療に移っています。新興国は、都市化とともに食生活や生活習慣の危険因子が収束するにつれて、最も急激な上昇を経験します。そのため、特に政府がカテーテル治療設備に投資している場合、それに連動して治療件数が増加します。プライベート・エクイティー・グループはこの需要を持続的なものと見なし、2021年から2023年にかけて342施設からなる41の循環器科診療所を買収し、安定した紹介の流れを獲得する地域ネットワークを構築しました。こうした動向は、血管造影用カテーテル市場の健全な成長を支えています。

CVDを発症しやすい高齢者人口の増加

高齢者は多枝狭窄、石灰化病変、虚弱の割合が高く、それぞれ血管の安全性と押しやすさのバランスをとる特殊なカテーテルプラットフォームが必要となります。血管硬化は器具のナビゲーションを複雑にするため、メーカーはシャフトの硬さ勾配と先端の柔軟性を改良するよう促しています。低侵襲アクセスは回復時間の短縮につながり、これは複数の合併症を持つ高齢患者を管理する医師にとって重要な成果です。世界の心臓外科ベンチマークによると、低・中所得国では人口10万人当たり61.6件のカテーテルによる心臓手術または外科的心臓手術がアンメットニーズとなっており、平均寿命が延びるにつれてカテーテル拡張の余地が大きくなっています。

血管造影手技の高コスト

機器価格、施設使用料、急性期後のケアなどが相まって、血管造影は日常的な病院手技の中で最も費用がかかるもの一つとなっており、現金払いや公的資金によるシステムでは、この現実はさらに大きくなります。1,560億米ドルの米国機器市場は、複雑な償還チャネルを操ることがメーカーにとって依然として資源集約的であることを示しています。費用対効果研究では、境界病変に対する薬理学的または予防的な選択肢を支持する傾向が強まっており、支払者が閾値を厳しくした場合には、カテーテルの使用率が低下する可能性があります。事前承認を義務付ける利用管理プログラムは現在、米国のほとんどの保険会社に及んでおり、緊急でない症例を先延ばしする管理上の遅れが生じています。

セグメント分析

冠動脈セグメントは2024年の血管造影用カテーテル市場シェアの49.91%を占め、依然としてベンダー収益の基盤となっています。プロトコルが成熟しているにもかかわらず、材料やコーティングの改良が進んでいるため需要は安定しており、冠動脈用の血管造影用カテーテル市場規模は安定したCAGR7%以上で並行して拡大すると予測されています。対照的に、神経血管用カテーテルは、機械的血栓除去術が大血管脳卒中の最前線になるにつれてCAGR 8.14%を示します。超追跡可能な遠位アクセスカテーテルとSOFIA Flow 88のような吸引プラットフォームは、血栓回収の成功率を最適化し、神経血管の普及率を押し上げています。

血管内インターベンションと末梢インターベンションは、血管内結石破砕カテーテルのようなデバイスが重度に石灰化した病変を治療する、かなりの中層を形成しています。その他」のカテゴリー-腎除神経、構造的心臓、ハイブリッド・プラットフォーム-は、小規模ながら依然として利益を上げています。メドトロニックのSymplicity Spyralは2025年に暫定的なパススルーのステータスを獲得し、保険償還の増額が可能になり、高血圧治療が血管造影用カテーテル市場にしっかりと位置づけられるようになりました。

病院は2024年の売上高の65.34%を占めたが、これは主に外科手術のバックアップやICUでの治療を必要とする複雑で緊急性の高い症例を管理しているためです。病院に起因する血管造影用カテーテル市場規模はまだ上昇すると思われるが、その速度はASCよりも遅いです。外来センターは、無駄のない人員配置モデルと専用ルームを活用し、ターンアラウンドの短縮と患者スループットの向上を実現しています。成長の勢いは、川下の機器マージンを獲得するために院内にASCを設立する心臓病グループのプライベートエクイティによる統合によってさらに強化されます。

専門クリニックとオフィスベースのラボは、診断血管造影と簡単なインターベンションのためのニッチを占め、近隣の病院とのスタッフ共有に依存しています。これらの施設の魅力は、施設使用料の安さと地域社会への近さであるが、資本要件が拡大ペースを制限しています。移動式カテーテルラボユニットやハイブリッドORは、サービスが行き届いていない地域や、外科手術とインターベンションの複合症例に柔軟なソリューションを提供し、このような状況を一掃しています。

地域分析

北米は2024年の売上高の42.71%を占め、幅広い保険適用、国の臨床ガイドライン、高い手技密度に支えられています。画期的な機器に対する過渡的なパススルー支払いは投資回収サイクルを短縮し、病院が在庫をアップグレードする動機付けとなります。米国は世界の医療機器売上の40%を占めており、材料やコーティングの規格に大きな影響力を及ぼしています。循環器科診療所の統合が加速し、ASC開拓が都市部だけでなく、十分なサービスを受けていない地方でも行われるようになり、血管造影用カテーテル市場の数量成長が維持されています。

アジア太平洋地域のCAGRは8.95%と最も高いです。中国では機器審査が合理化され、2023年には革新的と分類される61件を含む1万2,213件の新規登録が承認され、市場投入までの時間が大幅に短縮されました。ヘルシー・チャイナ2030の下での政府の後押しとCVD発生率の上昇が、二重の需要と政策の追い風を生み出しています。日本と韓国は輸出志向の製造業を通じて貢献し、インドは2025年のマーケティングコードによって倫理的プロモーション基準を引き上げ、多国籍ブランドに明確なコンプライアンス指針を与えます。

欧州は、着実ではあるが成長は緩やかです。医療機器規制は市場参入を一元化し、ドイツのOPSコーディングの更新は、新規手技に対する償還の整合性を確保します。フランスの2025年アドオン支払い政策は、優位性が証明されれば特殊カテーテルへのアクセスを拡大します。英国はブレグジット後も、大陸の臨床エビデンスファイルの多くを認識し、重複する臨床試験を制限する、明確でありながら調和されたパスウェイを維持しています。

中東・アフリカと南米は、全体として1桁台の高成長が見込めるが、構造的なハードルに直面しています。北アフリカでは、虚血性心疾患は主要なDALY増加要因のひとつであるが、公的資金の不足と頭脳流出がカテーテルラボの拡大を妨げています。官民パートナーシップとベースグレードカテーテルの地域製造にチャンスがあります。ラテンアメリカでは、ブラジルが3次病院のハイブリッド心臓センターを通じて導入の先陣を切り、アルゼンチンとコロンビアは為替変動リスクはあるもの、償還リストを着実に更新しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患の発生率の上昇

- CVDに罹患しやすい老年人口の増加

- 低侵襲手技の需要

- EMSにおける外来カテーテルラボの拡大

- AIによる3Dロードマッピングの統合

- ラジアルアクセス用超薄型ポリマーブレンド

- 市場抑制要因

- 血管造影処置の高コスト

- カテーテル関連の合併症とリコール

- 新興市場における償還の不確実性

- 血管内画像による単独血管造影の減少

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 用途別

- 冠動脈

- 血管内/末梢

- 神経血管

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他

- 材料別

- ポリウレタン

- ポリ塩化ビニル

- ナイロン&ペバックスブレンド

- その他

- コーティングタイプ別

- 親水性

- コーティングなし

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Boston Scientific Corporation

- Cordis(Cardinal Health)

- Terumo Corporation

- Medtronic plc

- Merit Medical Systems, Inc.

- AngioDynamics, Inc.

- Cook Medical

- Oscor Inc.

- B. Braun Melsungen AG

- Abbott Laboratories

- Asahi Intecc Co., Ltd.

- Teleflex Incorporated

- Lepu Medical Technology

- Tokai Medical Products

- Nipro Corporation

- Lepu Medical Technology

- Penumbra, Inc.

- iVascular S.L.U.

- Acandis GmbH

- Medinol Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日