カウンターIED:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Counter-IED - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846142

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

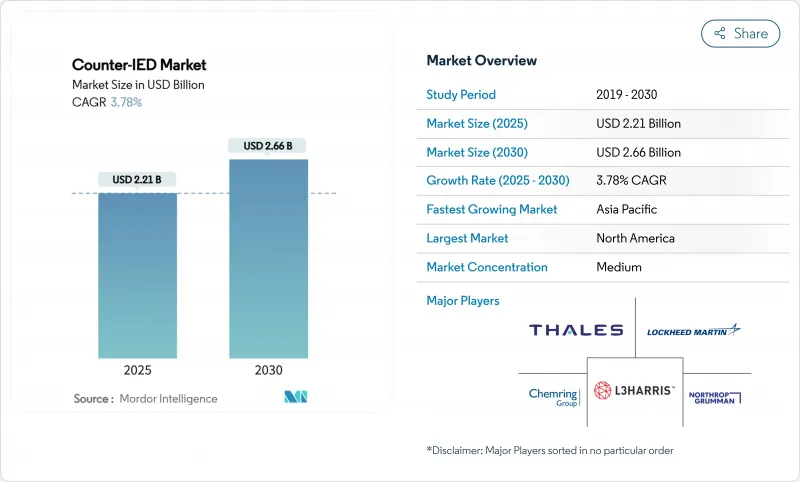

カウンターIED市場規模は2025年に22億1,000万米ドルと推定され、2030年には26億6,000万米ドルに達すると予測され、CAGRは3.78%です。

非対称戦争への備えの強化、国防予算の増加、対UAS技術とカウンターIED技術の融合が進むことで、需要は増加の一途をたどっているが、一方でスペクトラム管理のボトルネックとGaN部品価格の高騰が短期的な展開率を抑えています。北米は支出の主導権を維持しているが、インド太平洋地域の近代化計画がその差を縮めつつあります。探知能力、特にマルチセンサーAI対応スイートが現在の調達の大部分を占めているが、中和技術、すなわち指向性エネルギー・ジャマーとロボティクスの急速な伸びは、能動的な撃破ソリューションへの戦略的軸足を示しています。プラットフォームの柔軟性も重要であり、有人の戦術トラックから無人の地上車両に容易に移行できる、車両にとらわれない妨害キットを指定するバイヤーが増えています。競合の激しさは中程度です。防衛プライムは技術的な厚みを保持しているが、軍隊がより迅速な技術革新サイクルを追求するにつれて、AI、マイクロ波兵器、自律型重機を活用する専門企業がシェアを獲得しています。

世界のカウンターIED市場動向と洞察

非対称戦対策への防衛予算配分の増加

防衛省は現在、増加する予算の多くを非対称脅威対策に割り当てています。米国の2026年度概算要求は1兆100億米ドルを超え、テロ対策と地雷除去技術に明確に資金を提供しています。2024年に国内総生産(GDP)の2%を超える防衛基準を達成した欧州のNATO加盟国は、ウクライナの作戦上の教訓に影響され、C-IEDプログラムに段階的に資金を投入し続けています。東アジアの支出は2023年に4,110億米ドルに達し、現在も増加傾向にあり、探知レーダー、ハンドヘルドディスラプター、ルートクリア型UGVの入札が新たに行われています。予算が増加するにつれて、調達機関は増殖する自家製デバイスに先んじるため、オープン・アーキテクチャと迅速な技術更新を重視しています。

有人・無人チーミング(MUM-T)C-IED資産の迅速な実戦配備

MUM-Tドクトリンは、プロトタイプから実戦配備へと移行しています。米国陸軍のアパッチ・シャドー・グレイ・イーグルの実験では、車列の自律的なルート確保が実証され、IED討伐任務のための相互運用可能なデータリンクが検証されました。イスラエル国防軍は現在、RobDozerブルドーザーとM113ベースの自律型システムを高リスクの中立化用に運用し、ガザ国境ルートでの人的被害を減らしています。欧州の地上部隊は、ラインメタルのUGVコンボイリーダーを紹介した英仏の海上地雷対策とELROBの試験を通じて、これに追随しています。その結果、スケーラブルな制御ソフトウェアと、有人とロボットの混成チームに対応する標準化されたペイロード・ベイが好まれています。

EWグレードGaN RFフロントエンドの高い資本コスト

ガリウムナイトライド・パワーアンプは、GaNが旧来のガリウム砒素部品よりも高い電子移動度と熱効率を提供し、より小型のデバイスでマルチオクターブバンドにわたってキロワットクラスの出力をプッシュできるため、CREW送信機が5G時代の幅広い脅威エンベロープをカバーできるようにします。欠点は製造である:GaN層は、有機金属化学気相成長炉で高価な炭化ケイ素基板上に成長させるが、ウエハーの歩留まりはまだ1桁台であるため、プローブテストを通過したダイの価格は割高になります。米国と欧州の信頼できる鋳造工場には限りがあるため、プライムは同じエピタキシー枠を巡って商業通信の買い手と競争せざるを得ず、Lバンドの平均販売価格はワット当たり20米ドルを大きく上回っています。ノースロップ・グラマンのエンジニアリング・ブリーフによれば、2027年までに新しい150mmリアクターと自動化されたバックエンド・ラインが稼動しない限り、複数年の資金調達ラインを持たない小規模な同盟国にとっては、旅団規模以上の大量購入が1年以上遅れる可能性があり、一部の防衛省はレガシー・シリコン・ジャマーを計画よりも長く保有するよう促しています。

セグメント分析

2024年のカウンターIED市場売上で最も大きな割合を占めたのは検知ソリューションで、カウンターIED市場シェア59.70%に相当します。高解像度の合成開口アルゴリズムと組み合わされた地中貫通レーダーは、現在では歩くペースで攪乱された土壌を識別し、パッシブRFスニッファーはトリガー回路にフラグを立てる。教義が積極的な撃退にシフトするにつれて、カウンターIED対策の市場規模は2030年まで毎年4.65%増加すると予測されます。

対策の需要の中心は、20 MHzから6 GHzをカバーする広帯域CREWトランスミッターと、光速で脅威を無力化するアイアンビームレーザーのような指向性エネルギー兵器です。IAI RobDozerのような装甲EOD UGVは、15トンのプラウブレードと遠隔操作のディスラプターを採用し、サッパーを露出させることなく敵地でのルート確保を可能にしています。

車両搭載型システムは、2024年のカウンターIED市場規模の67.21%を占め、戦術トラックにジャマー、カメラ、レーダーを搭載する車列防護ドクトリンに支えられています。このアプローチは、オンボードパワーと弾道シールドを提供し、旅団の移動と兵站補給のデフォルトとなっています。

しかし、成長の勢いは空へと向かっています。空中ポッドは、有人ヘリコプターやグループ4UAVの下に搭載されるにせよ、CAGRが5.35%と、配備カテゴリーで最速を記録すると予測されています。米国海軍の初期のALMDS地雷探知ポッドや陸軍のNERO EWペイロードは、広域をカバーし、路上での待ち伏せを最小限に抑え、新たな戦域への迅速な再配置を可能にするという魅力を示しています。降車兵は、都市の路地での索敵を確保するために、11kgのGMJ9500のような携帯型ディスラプターに頼っています。

地域分析

北米は2024年のカウンターIED市場収益の49.80%を占め、1兆米ドルの国防予算とイラクとアフガニスタンでの深い作戦ノウハウに支えられています。国防総省はマルチドメイン防護のプロトタイプをユーザー評価に投入し、取得サイクルを短縮して地域のリーダーシップを維持しています。カナダは国境警備を強化し、メキシコは組織犯罪のIEDに重点を置いています。

アジア太平洋地域のカウンターIED市場は、南シナ海と東シナ海における領土紛争を背景に、2030年までのCAGRが5.21%と予測され、最速ゾーンとなります。インドは緊急調達ルールのもと、イスラエル製レーダー、道路脇の妨害機、ロボット地雷除去機に投資し、オーストラリアは国防戦略見直しの一環として無人ルート確保に資金を投入しています。ASEAN諸国は、都市交通の要衝を守るためにより低コストの携帯型ディスラプターを採用し、地域の顧客基盤を拡大します。

欧州は、NATOの前方展開強化とウクライナ紛争を契機とした再軍備の加速により、購買の勢いを維持します。ブリュッセルの多国籍プログラムは、テスト・プロトコルとライフサイクル・サポートを調整し、固有のC-IEDラボを持たない小規模加盟国を支援しています。中東とアフリカでは、調達はまだ断片的であるが、石油輸出の利益によって湾岸諸国は最高級の指向性エネルギー・システムを購入することができ、サヘルにおける国連平和維持ミッションは頑丈な検出キットの需要を煽っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非対称戦への備えに対する国防予算配分の増加

- 有人・無人チームによるC-IED資産の導入加速

- IED検出のためのAI対応マルチセンサーフュージョンの急速な進歩

- 同盟軍全体における車両にとらわれないCREWキットへの需要の高まり

- C-IEDとC-UASのアーキテクチャの融合

- 前駆体化学物質の追跡に関する国家規制

- 市場抑制要因

- EWグレードGaN RFフロントエンドの資本コストの高さ

- CREWの出力を制限するスペクトラム管理のボトルネック

- レガシー戦闘管理システムとの複雑な統合

- ワッセナー・アレンジメントにおける輸出許可の遅れ

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 能力別

- 検出

- 金属探知機ベースシステム

- 地中レーダーシステム

- RF/EO/IRセンサーフュージョンスイート

- 対策

- スタンドオフ・ジャマー

- 指向性エネルギー中和器

- ディスラプターおよびEODロボット

- 検出

- 設置別

- 車両搭載型

- 有人戦術車

- 無人地上車両

- ハンドヘルド/マンポータブル

- 空中搭載型ポッドとペイロード

- 車両搭載型

- エンドユーザー別

- 軍事

- 国土安全保障

- 技術別

- RFジャミング

- センサーベースの検知

- ロボット・自律システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- L3Harris Technologies, Inc.

- Chemring Group PLC

- Thales Group

- Elbit Systems Ltd.

- Rheinmetall AG

- Israel Aerospace Industries Ltd.

- QinetiQ Group

- Allen-Vanguard Corporation

- BAE Systems plc

- SRC, Inc.

- Armtrac Limited

- Leonardo S.p.A

- Sierra Nevada Company, LLC

- Oshkosh Defense, LLC

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日