風力タービン複合材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Wind Turbine Composite Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844719

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

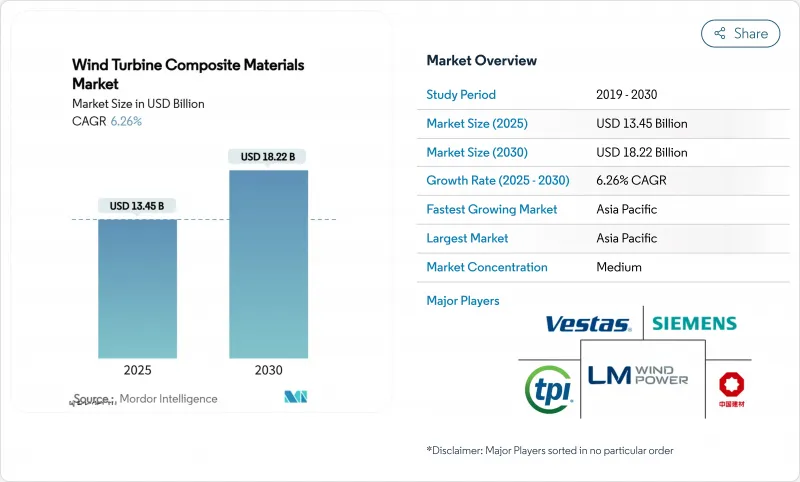

風力タービン複合材料市場規模は、2025年に134億5,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.26%で、2030年には182億2,000万米ドルに達すると予測されます。

より軽量なガラス繊維、炭素繊維、ハイブリッド繊維のアーキテクチャに支えられた100mを超えるブレードの採用が広まり、タービン1基当たりの材料含有率が上昇し、サプライヤーはアジア太平洋と欧州での生産能力拡大を後押ししています。英国の差金決済契約(CfD)予算や中国の2024年新規設置117GWといった政策的インセンティブは、複数年の受注見通しを保証し、風力タービン複合材市場全体の自動化・垂直統合戦略を加速させています。

世界の風力タービン複合材料市場の動向と洞察

陸上および洋上タービン容量の増加が先進複合材料への需要を促進

世界の風力タービンの定格出力は現在、オフショアで15 MWを超えることが日常的になっており、ブレードの長さは115 mを超え、高度な複合材料のみが耐えられる構造荷重が増加しています。ヴェスタス社のV236-15MWプラットフォームにおける115.5m長のブレードとシーメンス・ガメーサ社の機密21.5MWプロトタイプは、ローターあたりの複合材体積を拡大すると同時に、剛性と耐疲労性のためにより軽量な炭素強化スパーキャップが要求されるスケールアップを例証しています。英国は、2030年までにオフショア発電容量を50GWまで引き上げることを目標としており、この目標は、腐食性の高い海洋環境で25年の設計寿命を実現する高性能ラミネート・システムに対する長期的な支持を確固たるものにするものです。

政府の脱炭素化政策が複合材料の採用を加速

洋上風力発電に特化した英国の12億米ドルのCfDラウンドや、2024年に117GWという記録的な風力発電設備を設置する中国のような支援的枠組みは、数ギガワットのオークションパイプラインを確保し、新しい複合材プラントへの投資のリスクを軽減します。低炭素サプライチェーンに報いるクリーン産業ボーナスの仕組みは、地元でのブレード生産とより環境に優しい樹脂化学物質を奨励しています。欧州グリーンディールの2030年再生可能エネルギー目標が、ドイツの80%クリーン電力目標とともに、風力タービン用複合材市場全体の需要見通しを強化し、ヴェスタス社、LMウインドパワー社、中国のガラス繊維メジャーによる能力拡張の動機付けとなっています。炭素価格と再生可能エネルギー証書がプロジェクトの経済性をさらに押し上げ、軽量で耐久性があり、リサイクル可能な複合材料の持続的な需要を確保します。

炭素繊維の価格変動がプレミアム用途を抑制

100mを超えるブレードに対する需要の急増により、炭素消費量は2027年までに3倍になると予想されているが、生産能力の拡大が遅れているため、価格高騰が発生し、コスト重視のタービンの普及を妨げています。2023年に6万9,000トンの炭素繊維を吸収した中国市場は、輸出規制と地政学的摩擦によってサプライチェーンが混乱したため、急激な変動が見られました。そのため、OEMはガラスとカーボンのハイブリッド・アーキテクチャを追求し、現地調達を行うことで変動をヘッジしています。風力タービン用複合材料の世界生産量が2030年に予測される45万トンに達するまで、風力タービン用複合材料市場は不安定な投入コストに対応しなければならないです。

セグメント分析

2024年の風力タービン用複合材料市場では、有利なコストと強固なサプライチェーンに支えられ、ガラス繊維が71.66%の圧倒的シェアを維持。しかしカーボンは、より長いローターが過大な負荷を受けることなく高い先端速度に耐えられるよう、OEMが質量削減を追い求める中、CAGR 7.11%で成長しています。LMウインドパワーの88.4mブレードに採用されたカーボン/ガラスのハイブリッドスパーキャップは、コスト高になることなく軽量化を実現した。

また、航空宇宙グレードよりも40%安価な織物ベースの炭素繊維の採用により、中型タービン分野での採用が増加しています。天然繊維の混紡は持続可能なニッチを提供し、ヤシや亜麻の混紡は具現化エネルギーを下げながら主要な機械的指標に適合します。予測期間中、風力タービン複合材料市場は剛性、疲労寿命、手頃な価格のバランスを取りながら、ハイブリッド化戦略が極めて重要であることに変わりはないです。

エポキシ・システムは、特性化された性能により2024年には34.88%の売上シェアを占めるが、ポリエステル/ビニルエステルおよびポリウレタンのブレンドが最速で7.45%のCAGRを記録しています。10~25%のサイクルタイム短縮とウェットアウトの改善が実証されているポリウレタン注入は、大規模な設備投資をせずに年間生産量を伸ばす有力な候補となっています。

ライフサイクル排出量を30~40%抑制するバイオベースの化学物質への需要が配合の研究開発を後押しし、特に欧州ではカーボンフットプリントの開示がすでに入札で採用されているため、より環境に優しい樹脂の風力タービン用複合材料の市場規模が拡大しています。バクソデュール硬化剤と発熱ピークをカットする添加剤パッケージは、エポキシ樹脂の競争力をさらに高め、2030年まで複数の樹脂クラスが共存できるようにします。

風力タービン複合材料レポートは、繊維タイプ(ガラス繊維、炭素繊維、天然/ハイブリッド繊維)、樹脂タイプ(エポキシ、ポリエステル/ビニルエステル、ポリウレタン、熱可塑性樹脂)、技術(真空インフュージョン、プリプレグ、その他)、用途(風力ブレード、ナセル、ノーズコーン、その他)、地域(アジア太平洋、北米、欧州、その他)で区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2024年の売上高の46.44%を占め、風力タービン用複合材料市場の中心地域であることに変わりはなく、CAGRは6.99%です。中国は、2024年に117GWの風力タービンを増設するという記録を打ち立て、China JushiとCPICを優遇する国産材規制に支えられて、原料生地と完成品ブレードの両方を世界中に輸出する比類のないサプライチェーンの足跡を支えています。

欧州は、成熟した技術導入と厳格な持続可能性規制でこれに続きます。2030年までに洋上風力発電を50GWまで普及させるという英国の野心、ドイツのクリーン電力80%目標、フランスの循環型経済義務化は、欧州のメーカーをリサイクル可能な熱可塑性プラスチックと密閉成形へと向かわせる。

北米では、連邦政府による税額控除と州による調達が組み合わされ、グレートプレーンズの陸上フリートが拡大し、沿岸部の風力発電地帯がリパワーされます。米国エネルギー省は、2027年までに複合材の需要が3倍に増加すると予測しており、TPIコンポジットやGEバーノバは、スパーキャップやルートインサートの生産を現地化するための投資を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 陸上および洋上タービン容量の増加により、より軽量で長いブレードの必要性が高まる。

- 政府の脱炭素化目標とCFDオークションが風力エネルギー開発を加速。

- コスト削減のポリウレタンインフュージョン樹脂がサイクルタイムを短縮

- バイオベース/リサイクル可能な熱可塑性システムがESGファイナンスの可能性を切り拓く

- スマートファブリックと互換性のある複合材料がブレードのデジタルツインを促進

- 市場抑制要因

- 炭素繊維の価格と供給の不安定性

- 複合材料に対するBPAとスチレンの排出規制の到来

- 新興ハブの先端技術注入における熟練労働者の不足

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 繊維タイプ別

- ガラス繊維

- 炭素繊維

- 天然繊維/ハイブリッド繊維

- 樹脂タイプ別

- エポキシ

- ポリエステル/ビニルエステル

- ポリウレタン

- 熱可塑性樹脂

- 技術別

- 真空インフュージョン

- プリプレグ

- ハンドレイアップ

- フィラメントワインディング

- 用途別

- ウィンドブレード

- ナセルとノーズコーン

- ハブ、カバー、補助部品

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- AVIC Huiteng Windpower

- BASF

- China Jushi Co., Ltd.

- Covestro AG

- Exel Composites

- Gurit Holding AG

- Hexcel Corporation

- INCA Renewtech

- Lianyungang Zhongfu Lianzhong Composite Material Group Co., Ltd

- LM WIND POWER

- Molded Fiber Glass Companies

- Owens Corning

- Reliance Industries Limited

- SGL Carbon

- Siemens AG

- Sinoma Science & Technology Co.,Ltd.

- Teijin Limited

- TORAY INDUSTRIES, INC.

- TPI Composites

- Vestas

- Zhongfu Lianzhong Group

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日