|

|

市場調査レポート

商品コード

1755997

風力ブレード用複合材料の世界市場:繊維タイプ別、樹脂タイプ別、ブレードサイズ別、用途別、地域別 - 2030年までの予測Wind Blade Composites Market by Fiber Type, Resin Type, Blade Size, Application, and Region - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 風力ブレード用複合材料の世界市場:繊維タイプ別、樹脂タイプ別、ブレードサイズ別、用途別、地域別 - 2030年までの予測 |

|

出版日: 2025年06月18日

発行: MarketsandMarkets

ページ情報: 英文 250 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

風力ブレード用複合材料の市場規模は、2025年に132億8,000万米ドル、2030年には218億7,000万米ドルに達すると推定され、2025年から2030年までのCAGRは10.5%になるとみられています。

風力ブレード用複合材料分野における炭素繊維の需要は、主に風力タービンの大型化、高効率化の要求の高まりによって、大きな伸びを示しています。炭素繊維は、従来の材料に比べて優れた強度対重量比を提供し、より長く、より軽く、より剛性の高いブレードの製造を容易にします。これらの特性は、タービンのエネルギー出力を最適化するために不可欠であり、特に、高いインフラコストを軽減するために性能を最大化することが不可欠な洋上用途では重要です。さらに、炭素繊維はブレードの耐疲労性と寿命を向上させ、メンテナンスの必要性を減らし、運転寿命を延ばします。再生可能エネルギーを推進し、二酸化炭素排出量を削減する世界の取り組みが勢いを増すにつれ、風力エネルギー設備の拡大が加速しており、ブレード製造における炭素繊維などの先端材料の採用がさらに推進されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2023年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル)および数量(キロトン) |

| セグメント | 繊維タイプ別、樹脂タイプ別、ブレードサイズ別、用途別、地域 |

| 対象地域 | 欧州、北米、アジア太平洋、中東・アフリカ、南米 |

ポリウレタン樹脂の需要は、主にその卓越した機械的特性、コスト効率、製造生産性の向上によってもたらされています。従来の樹脂と比較して、ポリウレタン樹脂は優れた機械的強度と強化された耐疲労性を提供し、耐久性がありながら軽量な風力タービンブレードの製造に最適な選択肢となります。また、低粘度であるため製造工程での注入速度が速く、製造サイクルタイムの大幅な短縮と全体的な生産性の向上につながります。さらに、これらの樹脂の費用対効果により、メーカーは高品質なブレードを低コストで製造することができます。これは、従来のエネルギー源と同等のコストを実現する風力エネルギー部門にとって不可欠です。

長さ50メートルまでの風力ブレードは、風力ブレード用複合材料市場において2番目に急成長するセグメントとなると予測されています。これは、陸上風力発電所、特に新興国市場や風力容量が小さい地域で広く使用されていることが主な理由です。これらの短いブレードは、製造、輸送、設置のコスト効率が高く、インフラが限られている市場や小規模な風力発電の取り組みに理想的です。さらに、現在も稼働中で、交換やアップグレードが行われている旧式の風力タービンのかなりの割合が、もともとこのサイズのブレードに対応するように設計されています。特にアジア太平洋地域のような新興市場では、再生可能エネルギーに対する政策の枠組みや投資が、小型タービンの導入をさらに後押しし、ブレードの普及を促進しています。

陸上風力タービンは、洋上風力タービンに比べて広範囲に採用され、コスト効率が高く、設置プロセスが簡単であることから、風力ブレード用複合材料市場全体の中で2番目に高い成長率を示すと予想されています。陸上風力発電プロジェクトは通常、開発期間が短く、コストが低いため、特に土地資源が豊富で再生可能エネルギー政策に積極的な国々では、さまざまな地域での大規模な展開が容易になります。その結果、風力ブレード製造に利用される複合材料の需要は、陸上用途で著しく増加しています。最近の複合材技術の進歩により、陸上タービンの要件を満たすよう特別に設計された、より長く、より軽く、より弾力性のあるブレードの製造が可能になっています。

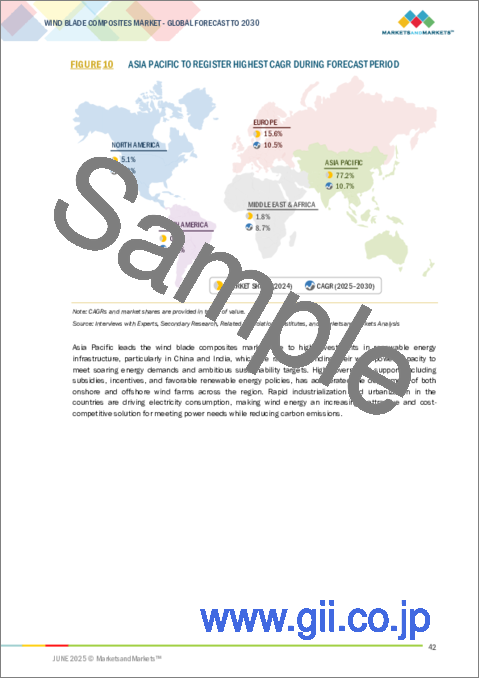

欧州は、予測期間を通じて風力ブレード用複合材料市場で2番目に急成長する地域にランクされると予測されています。この成長は、再生可能エネルギーへの強固なコミットメント、野心的な気候目標、確立された風力エネルギーインフラに起因しています。欧州連合(EU)は、二酸化炭素排出量を削減し、エネルギー・ポートフォリオにおける再生可能エネルギーの比率を高めるための厳しい目標を定めており、風力発電はその極めて重要な要素です。ドイツ、デンマーク、オランダをはじめとする主要企業は、陸上風力と洋上風力の両方に大規模な投資を行っており、タービンブレード用の高性能で軽量かつ耐久性のある複合材料の需要を促進しています。さらに、この地域の高度な製造能力は、材料科学における継続的な技術革新と有利な規制環境と相まって、風力ブレード用複合材料市場の迅速な拡大を促進する重要な要因となっています。さらに、先端複合材料で作られた最先端のより効率的なブレードの統合による古い風力発電所の近代化が、この地域の市場成長をさらに刺激しています。

当レポートでは、世界の風力ブレード用複合材料市場について調査し、繊維タイプ別、樹脂タイプ別、ブレードサイズ別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- 価格分析

- マクロ経済見通し

- バリューチェーン分析

- サプライチェーン分析

- エコシステム分析

- 貿易分析

- 技術分析

- 特許分析

- 規制状況

- 2025年~2026年の主な会議とイベント

- ケーススタディ分析

- 顧客ビジネスに影響を与える動向/混乱

- 生成AI/AIが風力ブレード用複合材料市場に与える影響

- 投資と資金調達のシナリオ

- 2025年の米国関税が風力発電ブレード複合材市場に与える影響

第6章 風力ブレード用複合材料市場(繊維タイプ別)

- イントロダクション

- カーボンファイバー

- ガラスファイバー

- その他

第7章 風力ブレード用複合材料市場(樹脂タイプ別)

- イントロダクション

- エポキシ

- ポリウレタン

- その他

第8章 風力ブレード用複合材料市場(ブレードサイズ別)

- イントロダクション

- 50メートル以下

- 50メートル超

第9章 風力ブレード用複合材料市場(用途別)

- イントロダクション

- 陸上風力タービン

- 洋上風力タービン

第10章 風力ブレード用複合材料市場(地域別)

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

第11章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- ブランド/製品比較分析

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標

- 競合シナリオ

第12章 企業プロファイル

- 主要参入企業

- GURIT SERVICES AG

- CHINA NATIONAL BUILDING MATERIAL GROUP CORPORATION

- HEXCEL CORPORATION

- TORAY INDUSTRIES, INC.

- CHINA JUSHI CO., LTD.

- ROCHLING SE & CO. KG

- SGL CARBON

- DOWAKSA

- EXEL COMPOSITES

- EVONIK

- ARKEMA

- TEIJIN LIMITED

- OWENS CORNING

- EXXON MOBIL CORPORATION

- HUNTSMAN INTERNATIONAL LLC

- その他の企業

- PULTREX LTD

- EPSILON COMPOSITE

- AERON COMPOSITE LIMITED

- WESTLAKE CORPORATION

- ELAN COMPOSITES

- NORTHERN LIGHT COMPOSITES

- JIUDING NEW MATERIAL CO., LTD.

- HS HYOSUNG ADVANCED MATERIALS

- INDORE COMPOSITE

- RELIANCE INDUSTRIES LTD.

第13章 付録

List of Tables

- TABLE 1 WIND BLADE COMPOSITES MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 2 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR MAJOR APPLICATIONS

- TABLE 3 KEY BUYING CRITERIA FOR KEY APPLICATIONS

- TABLE 4 AVERAGE SELLING PRICE TREND OF WIND BLADE COMPOSITES OFFERED BY KEY PLAYERS, BY APPLICATION, 2024 (USD/KG)

- TABLE 5 AVERAGE SELLING PRICE TREND OF WIND BLADE COMPOSITES, BY FIBER TYPE, 2021-2030 (USD/KG)

- TABLE 6 AVERAGE SELLING PRICE TREND OF WIND BLADE COMPOSITES, BY REGION, 2021-2030 (USD/KG)

- TABLE 7 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021-2029 (%)

- TABLE 8 ROLES OF COMPANIES IN WIND BLADE COMPOSITE ECOSYSTEM

- TABLE 9 EXPORT DATA RELATED TO HS CODE 7019-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2024 (USD THOUSAND)

- TABLE 10 IMPORT DATA RELATED TO HS CODE 7019-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2024 (USD THOUSAND)

- TABLE 11 EXPORT DATA RELATED TO HS CODE 681511-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2024 (USD THOUSAND)

- TABLE 12 IMPORT DATA RELATED TO HS CODE 681511-COMPLIANT PRODUCTS, 2024 (USD THOUSAND)

- TABLE 13 WIND BLADE COMPOSITES MARKET: TOTAL NUMBER OF PATENTS, 2015-2025

- TABLE 14 LIST OF PATENTS BY GENERAL ELECTRIC, 2023-2025

- TABLE 15 LIST OF PATENTS BY VESTAS WIND SYSTEMS, 2023-2025

- TABLE 16 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 WIND BLADE COMPOSITES MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 21 TOP USE CASES AND MARKET POTENTIAL

- TABLE 22 WIND BLADE COMPOSITES MARKET: CASE STUDIES OF AI IMPLEMENTATION

- TABLE 23 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 24 KEY PRODUCT-RELATED TARIFFS EFFECTIVE FOR WIND BLADE COMPOSITES

- TABLE 25 EXPECTED CHANGE IN PRICES AND IMPACT ON END-USE MARKET DUE TO TARIFFS

- TABLE 26 WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 27 WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 28 CARBON FIBER: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 29 CARBON FIBER: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 30 GLASS FIBER: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 31 GLASS FIBER: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 32 OTHER FIBER TYPES: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 33 OTHER FIBER TYPES: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 34 WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (USD MILLION)

- TABLE 35 WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (KILOTONS)

- TABLE 36 EPOXY: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 37 EPOXY: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 38 POLYURETHANE: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 39 POLYURETHANE: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 40 OTHER RESIN TYPES: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 41 OTHER RESIN TYPES: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 42 WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (USD MILLION)

- TABLE 43 WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (KILOTONS)

- TABLE 44 UP TO 50 METERS: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 45 UP TO 50 METERS: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 46 OVER 50 METERS: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 47 OVER 50 METERS: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 48 WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 49 WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (KILOTONS)

- TABLE 50 ONSHORE WIND TURBINES: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 51 ONSHORE WIND TURBINES: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 52 OFFSHORE WIND TURBINES: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 53 OFFSHORE WIND TURBINES: WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 54 WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 55 WIND BLADE COMPOSITES MARKET, BY REGION, 2023-2030 (KILOTONS)

- TABLE 56 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 57 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 58 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (USD MILLION)

- TABLE 59 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (KILOTONS)

- TABLE 60 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (USD MILLION)

- TABLE 61 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (KILOTONS)

- TABLE 62 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 63 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (KILOTONS)

- TABLE 64 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 65 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (KILOTONS)

- TABLE 66 US: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 67 US: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 68 CANADA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 69 CANADA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 70 MEXICO: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 71 MEXICO: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 72 EUROPE: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 73 EUROPE: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 74 EUROPE: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (USD MILLION)

- TABLE 75 EUROPE: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (KILOTONS)

- TABLE 76 EUROPE: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (USD MILLION)

- TABLE 77 EUROPE: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (KILOTONS)

- TABLE 78 EUROPE: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 79 EUROPE: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (KILOTONS)

- TABLE 80 EUROPE: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 81 EUROPE: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (KILOTONS)

- TABLE 82 GERMANY: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 83 GERMANY: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 84 FRANCE: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 85 FRANCE: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 86 SWEDEN: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 87 SWEDEN: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 88 SPAIN: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 89 SPAIN: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 90 FINLAND: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 91 FINLAND: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 92 NETHERLANDS: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 93 NETHERLANDS: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 94 UK: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 95 UK: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 96 REST OF EUROPE: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 97 REST OF EUROPE: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 98 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 99 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 100 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (USD MILLION)

- TABLE 101 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (KILOTONS)

- TABLE 102 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (USD MILLION)

- TABLE 103 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (KILOTONS)

- TABLE 104 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 105 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (KILOTONS)

- TABLE 106 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 107 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (KILOTONS)

- TABLE 108 CHINA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 109 CHINA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 110 INDIA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 111 INDIA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 112 JAPAN: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 113 JAPAN: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 114 AUSTRALIA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 115 AUSTRALIA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 116 SOUTH KOREA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 117 SOUTH KOREA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 118 REST OF ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 119 REST OF ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 120 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 121 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 122 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (USD MILLION)

- TABLE 123 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (KILOTONS)

- TABLE 124 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (USD MILLION)

- TABLE 125 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (KILOTONS)

- TABLE 126 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 127 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (KILOTONS)

- TABLE 128 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 129 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (KILOTONS)

- TABLE 130 BRAZIL: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 131 BRAZIL: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 132 ARGENTINA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 133 ARGENTINA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 134 REST OF SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 135 REST OF SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 136 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 137 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 138 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (USD MILLION)

- TABLE 139 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE, 2023-2030 (KILOTONS)

- TABLE 140 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (USD MILLION)

- TABLE 141 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE, 2023-2030 (KILOTONS)

- TABLE 142 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 143 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY APPLICATION, 2023-2030 (KILOTONS)

- TABLE 144 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 145 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY COUNTRY, 2023-2030 (KILOTONS)

- TABLE 146 EGYPT: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 147 EGYPT: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 148 MOROCCO: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 149 MOROCCO: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 150 REST OF MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (USD MILLION)

- TABLE 151 REST OF MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE, 2023-2030 (KILOTONS)

- TABLE 152 WIND BLADE COMPOSITES MARKET: KEY STRATEGIES ADOPTED BY MAJOR PLAYERS

- TABLE 153 WIND BLADE COMPOSITES MARKET: DEGREE OF COMPETITION, 2024

- TABLE 158 WIND BLADE COMPOSITES MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 159 WIND BLADE COMPOSITES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 160 WIND BLADE COMPOSITES MARKET: PRODUCT LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 161 WIND BLADE COMPOSITES MARKET: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 162 WIND BLADE COMPOSITES MARKET: EXPANSIONS, JANUARY 2021-JANUARY 2025

- TABLE 163 WIND BLADE COMPOSITES MARKET: OTHERS, JANUARY 2021-JANUARY 2025

- TABLE 164 GURIT SERVICES AG: COMPANY OVERVIEW

- TABLE 165 GURIT SERVICES AG: PRODUCTS OFFERED

- TABLE 166 GURIT SERVICES AG: DEALS

- TABLE 167 CHINA NATIONAL BUILDING MATERIAL GROUP CORPORATION: COMPANY OVERVIEW

- TABLE 168 CHINA NATIONAL BUILDING MATERIAL GROUP CORPORATION: PRODUCTS OFFERED

- TABLE 169 HEXCEL CORPORATION: COMPANY OVERVIEW

- TABLE 170 HEXCEL CORPORATION: PRODUCTS OFFERED

- TABLE 171 TORAY INDUSTRIES, INC.: COMPANY OVERVIEW

- TABLE 172 TORAY INDUSTRIES, INC.: PRODUCTS OFFERED

- TABLE 173 CHINA JUSHI CO., LTD.: COMPANY OVERVIEW

- TABLE 174 CHINA JUSHI CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 175 CHINA JUSHI CO., LTD.: EXPANSIONS

- TABLE 176 CHINA JUSHI CO., LTD.: OTHERS

- TABLE 177 ROCHLING SE & CO. KG: COMPANY OVERVIEW

- TABLE 178 ROCHLING SE & CO. KG: PRODUCTS OFFERED

- TABLE 179 SGL CARBON: COMPANY OVERVIEW

- TABLE 180 SGL CARBON: PRODUCTS OFFERED

- TABLE 181 DOWAKSA: COMPANY OVERVIEW

- TABLE 182 DOWAKSA: PRODUCTS OFFERED

- TABLE 183 DOWAKSA: DEALS

- TABLE 184 EXEL COMPOSITES: COMPANY OVERVIEW

- TABLE 185 EXEL COMPOSITES: PRODUCTS OFFERED

- TABLE 186 EXEL COMPOSITE: DEALS

- TABLE 187 EXEL COMPOSITE: OTHERS

- TABLE 188 EVONIK: COMPANY OVERVIEW

- TABLE 189 EVONIK: PRODUCTS OFFERED

- TABLE 190 ARKEMA: COMPANY OVERVIEW

- TABLE 191 ARKEMA: PRODUCTS OFFERED

- TABLE 192 ARKEMA: OTHERS

- TABLE 193 TEIJIN LIMITED: COMPANY OVERVIEW

- TABLE 194 TEIJIN LIMITED: PRODUCTS OFFERED

- TABLE 195 OWENS CORNING: COMPANY OVERVIEW

- TABLE 196 OWENS CORNING: PRODUCTS OFFERED

- TABLE 197 EXXON MOBIL CORPORATION: COMPANY OVERVIEW

- TABLE 198 EXXON MOBIL CORPORATION: PRODUCTS OFFERED

- TABLE 199 HUNTSMAN INTERNATIONAL LLC: COMPANY OVERVIEW

- TABLE 200 HUNTSMAN INTERNATIONAL LLC: PRODUCTS OFFERED

- TABLE 201 HUNTSMAN INTERNATIONAL LLC: PRODUCT LAUNCHES

- TABLE 202 PULTREX LTD: COMPANY OVERVIEW

- TABLE 203 EPSILON COMPOSITE: COMPANY OVERVIEW

- TABLE 204 AERON COMPOSITE LIMITED: COMPANY OVERVIEW

- TABLE 205 WESTLAKE CORPORATION: COMPANY OVERVIEW

- TABLE 206 ELAN COMPOSITES: COMPANY OVERVIEW

- TABLE 207 NORTHERN LIGHT COMPOSITES: COMPANY OVERVIEW

- TABLE 208 JIUDING NEW MATERIAL CO., LTD.: COMPANY OVERVIEW

- TABLE 209 HS HYOSUNG ADVANCED MATERIALS: COMPANY OVERVIEW

- TABLE 210 INDORE COMPOSITE: COMPANY OVERVIEW

- TABLE 211 RELIANCE INDUSTRIES LTD.: COMPANY OVERVIEW

List of Figures

- FIGURE 1 WIND BLADE COMPOSITES MARKET: SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 WIND BLADE COMPOSITES MARKET: RESEARCH DESIGN

- FIGURE 3 WIND BLADE COMPOSITES MARKET: BOTTOM-UP APPROACH

- FIGURE 4 WIND BLADE COMPOSITES MARKET: TOP-DOWN APPROACH

- FIGURE 5 WIND BLADE COMPOSITES MARKET: DATA TRIANGULATION

- FIGURE 6 CARBON FIBER SEGMENT TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 7 EPOXY SEGMENT TO DOMINATE MARKET IN 2030

- FIGURE 8 UP TO 50 METERS SEGMENT TO LEAD MARKET IN 2030

- FIGURE 9 ONSHORE WIND TURBINES SEGMENT TO DOMINATE MARKET IN 2030

- FIGURE 10 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 11 INCREASING GOVERNMENT-LED INVESTMENTS IN EXPANDING WIND ENERGY INFRASTRUCTURE TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS

- FIGURE 12 GLASS FIBER SEGMENT AND ASIA PACIFIC DOMINATED WIND BLADE COMPOSITES MARKET IN 2024

- FIGURE 13 CARBON FIBER SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 14 EPOXY SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2030

- FIGURE 15 OVER 50 METERS SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- FIGURE 16 OFFSHORE WIND TURBINES SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- FIGURE 17 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 18 WIND BLADE COMPOSITES MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 19 DEVELOPMENT OF NEW WIND TURBINE INSTALLATIONS, 2020-2024 (GW)

- FIGURE 20 WIND BLADE COMPOSITES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR MAJOR APPLICATIONS

- FIGURE 22 BUYING CRITERIA FOR KEY APPLICATIONS

- FIGURE 23 AVERAGE SELLING PRICE TREND OF WIND BLADE COMPOSITES OFFERED BY KEY PLAYERS, BY APPLICATION, 2024 (USD/KG)

- FIGURE 24 AVERAGE SELLING PRICE TREND OF WIND BLADE COMPOSITES, BY FIBER TYPE, 2021-2024 (USD/KG)

- FIGURE 25 AVERAGE SELLING PRICE TREND OF WIND BLADE COMPOSITES, BY RESIN TYPE, 2021-2024 (USD/KG)

- FIGURE 26 AVERAGE SELLING PRICE TREND OF WIND BLADE COMPOSITES, BY BLADE SIZE, 2021-2024 (USD/KG)

- FIGURE 27 AVERAGE SELLING PRICE TREND OF WIND BLADE COMPOSITES, BY APPLICATION, 2021-2024 (USD/KG)

- FIGURE 28 AVERAGE SELLING PRICE TREND OF WIND BLADE COMPOSITES, BY REGION, 2021-2024 (USD/KG)

- FIGURE 29 WIND BLADE COMPOSITES MARKET: VALUE CHAIN ANALYSIS

- FIGURE 30 WIND BLADE COMPOSITES MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 31 WIND BLADE COMPOSITES MARKET: KEY STAKEHOLDERS IN ECOSYSTEM

- FIGURE 32 EXPORT DATA FOR HS CODE 7019-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 33 IMPORT DATA FOR HS CODE 7019-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 34 EXPORT DATA FOR HS CODE 681511-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 35 IMPORT DATA FOR HS CODE 681511-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 36 PATENT ANALYSIS, BY DOCUMENT TYPE, 2015-2025

- FIGURE 37 PATENT PUBLICATION TRENDS, 2015-2025

- FIGURE 38 LEGAL STATUS OF PATENTS, 2015-2025

- FIGURE 39 US JURISDICTION REGISTERED HIGHEST NUMBER OF PATENTS BETWEEN 2015 AND 2025

- FIGURE 40 GENERAL ELECTRIC REGISTERED HIGHEST NUMBER OF PATENTS BETWEEN 2015 AND 2025

- FIGURE 41 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 42 WIND BLADE COMPOSITES MARKET: DEALS AND FUNDING, 2020-2024 (USD MILLION)

- FIGURE 43 WIND BLADE COMPOSITES MARKET: COMPANY VALUATION, 2024 (USD BILLION)

- FIGURE 44 CARBON FIBER SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 45 EPOXY SEGMENT TO HOLD LARGEST MARKET SHARE IN 2025

- FIGURE 46 OVER 50 METERS SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- FIGURE 47 OFFSHORE WIND TURBINES SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- FIGURE 48 INDIA TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 49 NORTH AMERICA: WIND BLADE COMPOSITES MARKET SNAPSHOT

- FIGURE 50 EUROPE: WIND BLADE COMPOSITES MARKET SNAPSHOT

- FIGURE 51 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET SNAPSHOT

- FIGURE 52 WIND BLADE COMPOSITES MARKET: REVENUE ANALYSIS OF KEY PLAYERS, 2020-2024 (USD MILLION)

- FIGURE 53 WIND BLADE COMPOSITES MARKET SHARE ANALYSIS, 2024

- FIGURE 54 WIND BLADE COMPOSITES MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 55 WIND BLADE COMPOSITES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 56 WIND BLADE COMPOSITES MARKET: COMPANY FOOTPRINT

- FIGURE 57 WIND BLADE COMPOSITES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 58 WIND BLADE COMPOSITES MARKET: EV/EBITDA OF KEY VENDORS, 2025

- FIGURE 59 WIND BLADE COMPOSITES MARKET: YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS, 2025

- FIGURE 60 GURIT SERVICES AG: COMPANY SNAPSHOT

- FIGURE 61 CHINA NATIONAL BUILDING MATERIAL GROUP CORPORATION: COMPANY SNAPSHOT

- FIGURE 62 HEXCEL CORPORATION: COMPANY SNAPSHOT

- FIGURE 63 TORAY INDUSTRIES, INC.: COMPANY SNAPSHOT

- FIGURE 64 CHINA JUSHI CO., LTD.: COMPANY SNAPSHOT

- FIGURE 65 SGL CARBON: COMPANY SNAPSHOT

- FIGURE 66 EXEL COMPOSITES: COMPANY SNAPSHOT

- FIGURE 67 EVONIK: COMPANY SNAPSHOT

- FIGURE 68 ARKEMA: COMPANY SNAPSHOT

- FIGURE 69 TEIJIN LIMITED: COMPANY SNAPSHOT

- FIGURE 70 OWENS CORNING: COMPANY SNAPSHOT

- FIGURE 71 EXXON MOBIL CORPORATION: COMPANY SNAPSHOT

- FIGURE 72 HUNTSMAN INTERNATIONAL LLC: COMPANY SNAPSHOT

The wind blade composites market is estimated to be valued at USD 13.28 billion in 2025 and reach USD 21.87 billion by 2030, at a CAGR of 10.5% from 2025 to 2030. The demand for carbon fiber within the wind blade composites sector is experiencing significant growth, primarily driven by the increasing requirements for larger, more efficient wind turbines. Carbon fiber provides a superior strength-to-weight ratio compared to conventional materials, facilitating the production of longer, lighter, and stiffer blades. These attributes are critical for optimizing the energy output of turbines, particularly in offshore applications where maximizing performance is essential to mitigate high infrastructure costs. Additionally, carbon fiber enhances the fatigue resistance and longevity of blades, reducing maintenance requirements and extending their operational life. As global initiatives to promote renewable energy and decrease carbon emissions gain momentum, the expansion of wind energy installations is accelerating, further propelling the adoption of advanced materials, such as carbon fiber, in blade manufacturing.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2023-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million) and Volume (Kiloton) |

| Segments | Fiber type, resin type, blade size, application, and region |

| Regions covered | Europe, North America, Asia Pacific, Middle East & Africa, and South America |

"Polyurethane resin to be second fastest-growing resin type segment during forecast period"

The demand for polyurethane resin is primarily driven by its exceptional mechanical properties, cost efficiency, and improved manufacturing productivity. Compared to conventional resins, polyurethane resin offers superior mechanical strength and enhanced fatigue resistance, making it an optimal choice for the production of durable yet lightweight wind turbine blades. Its low viscosity facilitates accelerated infusion rates during the manufacturing process, leading to a significant reduction in production cycle times and an overall increase in productivity. Additionally, the cost-effectiveness of these resins allows manufacturers to produce high-quality blades at reduced costs, which is essential for the wind energy sector as it moves towards achieving cost parity with traditional energy sources.

"Wind blades up to 50 meters length to be second-fastest-growing blade size segment during forecast period"

Wind blades measuring up to 50 meters are projected to be the second-fastest growing segment in the wind blade composites market, largely attributed to their prevalent application in onshore wind farms, particularly in developing regions and areas with lower wind capacity. These shorter blades offer a more cost-efficient for manufacturing, transportation, and installation, rendering them ideal for markets characterized by limited infrastructure or smaller-scale wind energy initiatives. Furthermore, a significant proportion of older wind turbines, still operational and undergoing replacement or upgrades, were originally engineered to support blades of this size. Policy frameworks and investments in renewable energy-especially within emerging markets such as the Asia-Pacific region-further bolster the deployment of smaller turbines, thereby enhancing the uptake of these blades.

"Onshore wind turbines to be second-fastest growing application segment during forecast period"

Onshore wind turbines are anticipated to exhibit the second-highest growth rate within the overall wind blade composites market, driven by their extensive adoption, cost efficiency, and simpler installation processes compared to offshore counterparts. Onshore wind projects typically have shorter development timelines and lower costs, facilitating large-scale deployments across various regions, particularly in nations with abundant land resources and proactive renewable energy policies. Consequently, the demand for composite materials utilized in wind blade manufacturing has markedly increased for onshore applications. Recent advancements in composite technology have led to the production of longer, lighter, and more resilient blades specifically designed to meet the requirements of onshore turbines.

"Europe to register second-highest growth rate in wind blade composites market during forecast period"

Europe is anticipated to rank as the second-fastest-growing region in the wind blade composites market throughout the forecast period. This growth can be attributed to a robust commitment to renewable energy, ambitious climate objectives, and a well-established wind energy infrastructure. The European Union has instituted stringent targets to reduce carbon emissions and enhance the share of renewables in its energy portfolio, with wind power as a pivotal component. Key players, including Germany, Denmark, and the Netherlands, are making significant investments in both onshore and offshore wind initiatives, thereby driving the demand for high-performance, lightweight, and durable composite materials for turbine blades. Furthermore, the region's advanced manufacturing capabilities, coupled with ongoing technological innovations in materials science and favorable regulatory environments, are essential factors propelling the swift expansion of the wind blade composites market. Additionally, the modernization of older wind farms through the integration of cutting-edge, more efficient blades crafted from advanced composites further stimulates market growth in the region.

This study has been validated through interviews with industry experts globally. The primary sources have been divided into the following three categories:

- By Company Type: Tier 1 - 60%, Tier 2 - 20%, and Tier 3 - 20%

- By Designation: C-level - 33%, Director-level - 33%, and Managers - 34%

- By Region: North America - 20%, Europe - 25%, Asia Pacific - 25%, Middle East & Africa - 20%, and South America - 10%

Report provides a comprehensive analysis of the following companies:

China Jushi Co., Ltd. (China), DowAksa (Turkey), Teijin Limited (Japan), SGL Carbon (Germany), Hexcel Corporation (US), Gurit Services AG (Switzerland), China National Building Material Group Corporation (China), Toray Industries, Inc. (Japan), Rochling (Germany), Exel Composites (Finland), Evonik (Germany), Arkema (France), Owens Corning (US), Exxon Mobil (US), and Huntsman (US).

Research Coverage

This research report categorizes the wind blade composites market based on fiber type (glass fiber, carbon fiber, and other fiber types), resin type (epoxy, polyurethane, and other resin types), blade size (up to 50 meters and over 50 meters), application (onshore wind turbines and offshore wind turbines), and region (North America, Europe, Asia Pacific, Middle East & Africa, and South America). The scope of the report includes detailed information about the major factors influencing the growth of the wind blade composites market, such as drivers, restraints, challenges, and opportunities. A thorough examination of the key industry players has been conducted to provide insights into their business overviews, solutions and services, key strategies, and recent developments in the wind blade composites market are all covered. This report includes a competitive analysis of the upcoming startups in the wind blade composites market ecosystem.

Reasons to Buy this Report

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall wind blade composites market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Rising new installations of wind turbines, Increasing turbine size), restraints (High raw material costs, Limited blade recycling technology), opportunities (Development of recyclable resin, Increasing offshore wind turbine installations), and challenges (Geopolitical instability, High capital investments) influencing the growth of the wind blade composites market.

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and product launches in the wind blade composites market.

- Market Development: Comprehensive information about lucrative markets - the report analyzes the wind blade composites market across varied regions.

- Market Diversification: Exhaustive information about services, untapped geographies, recent developments, and investments in the wind blade composites market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and offerings of leading players such as China Jushi Co., Ltd. (China), DowAksa (Turkey), Teijin Limited (Japan), SGL Carbon (Germany), Hexcel Corporation (US), Gurit Services AG (Switzerland), China National Building Material Group Corporation (China), Toray Industries, Inc. (Japan), Rochling (Germany), Exel Composites (Finland), Evonik (Germany), Arkema (France), Owens Corning (US), Exxon Mobil (US), and Huntsman (US) in the wind blade composites market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNIT CONSIDERED

- 1.4 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key primary participants

- 2.1.2.3 Breakdown of primary interviews

- 2.1.2.4 Key industry insights

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.3 BASE NUMBER CALCULATION

- 2.3.1 APPROACH 1: SUPPLY-SIDE ANALYSIS

- 2.3.2 APPROACH 2: DEMAND-SIDE ANALYSIS

- 2.4 MARKET FORECAST APPROACH

- 2.4.1 SUPPLY SIDE

- 2.4.2 DEMAND SIDE

- 2.5 DATA TRIANGULATION

- 2.6 FACTOR ANALYSIS

- 2.7 RESEARCH ASSUMPTIONS

- 2.8 RESEARCH LIMITATIONS AND RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN WIND BLADE COMPOSITES MARKET

- 4.2 WIND BLADE COMPOSITES MARKET, BY FIBER TYPE AND REGION

- 4.3 WIND BLADE COMPOSITES MARKET, BY FIBER TYPE

- 4.4 WIND BLADE COMPOSITES MARKET, BY RESIN TYPE

- 4.5 WIND BLADE COMPOSITES MARKET, BY BLADE SIZE

- 4.6 WIND BLADE COMPOSITES MARKET, BY APPLICATION

- 4.7 WIND BLADE COMPOSITES MARKET, BY KEY COUNTRY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing new installations of wind turbines

- 5.2.1.2 Increasing turbine size

- 5.2.2 RESTRAINTS

- 5.2.2.1 High raw material costs

- 5.2.2.2 Limited blade recycling technology

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Development of recyclable resin

- 5.2.3.2 Increasing offshore wind turbine installations

- 5.2.4 CHALLENGES

- 5.2.4.1 Geopolitical instability

- 5.2.4.2 High capital investments

- 5.2.1 DRIVERS

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.4.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.4.2 BUYING CRITERIA

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE TREND FOR KEY PLAYERS, BY APPLICATION, 2024

- 5.5.2 AVERAGE SELLING PRICE TREND, BY FIBER TYPE, 2021-2024

- 5.5.3 AVERAGE SELLING PRICE TREND, BY RESIN TYPE, 2021-2024

- 5.5.4 AVERAGE SELLING PRICE TREND, BY BLADE SIZE, 2021-2024

- 5.5.5 AVERAGE SELLING PRICE TREND, BY APPLICATION, 2021-2024

- 5.5.6 AVERAGE SELLING PRICE TREND, BY REGION, 2021-2024

- 5.6 MACROECONOMIC OUTLOOK

- 5.6.1 INTRODUCTION

- 5.6.2 GDP TRENDS AND FORECAST

- 5.6.3 TRENDS IN WIND INDUSTRY

- 5.7 VALUE CHAIN ANALYSIS

- 5.8 SUPPLY CHAIN ANALYSIS

- 5.9 ECOSYSTEM ANALYSIS

- 5.10 TRADE ANALYSIS

- 5.10.1 EXPORT SCENARIO (HS CODE 7019)

- 5.10.2 IMPORT SCENARIO (HS CODE 7019)

- 5.10.3 EXPORT SCENARIO (HS CODE 681511)

- 5.10.4 IMPORT SCENARIO (HS CODE 681511)

- 5.11 TECHNOLOGY ANALYSIS

- 5.11.1 KEY TECHNOLOGIES

- 5.11.1.1 Vacuum infusion

- 5.11.1.2 Traditional molding

- 5.11.2 COMPLEMENTARY TECHNOLOGIES

- 5.11.2.1 Additive manufacturing and robotics

- 5.11.1 KEY TECHNOLOGIES

- 5.12 PATENT ANALYSIS

- 5.12.1 INTRODUCTION

- 5.12.2 METHODOLOGY

- 5.12.3 DOCUMENT TYPES

- 5.12.4 INSIGHTS

- 5.12.5 LEGAL STATUS

- 5.12.6 JURISDICTION ANALYSIS

- 5.12.7 TOP APPLICANTS

- 5.12.8 TOP 10 PATENT OWNERS (US) IN LAST 10 YEARS, 2015-2025

- 5.13 REGULATORY LANDSCAPE

- 5.13.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.14 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.15 CASE STUDY ANALYSIS

- 5.15.1 ENHANCEMENT OF OFFSHORE WIND TURBINE EFFICIENCY WITH CARBON FIBER-REINFORCED PLASTICS (CFRP) IN SPAR CAPS

- 5.15.2 GURIT - COMPREHENSIVE SOLUTIONS DRIVING INNOVATION IN WIND BLADE MANUFACTURING

- 5.15.3 OWENS CORNING ULTRABLADE HE - BOOSTING EFFICIENCY IN WIND BLADE MANUFACTURING

- 5.16 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

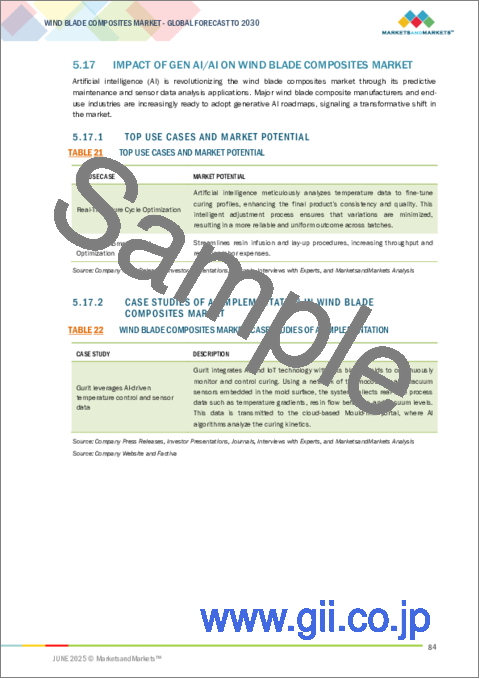

- 5.17 IMPACT OF GEN AI/AI ON WIND BLADE COMPOSITES MARKET

- 5.17.1 TOP USE CASES AND MARKET POTENTIAL

- 5.17.2 CASE STUDIES OF AI IMPLEMENTATION IN WIND BLADE COMPOSITES MARKET

- 5.18 INVESTMENT AND FUNDING SCENARIO

- 5.19 IMPACT OF 2025 US TARIFF ON WIND BLADE COMPOSITES MARKET

- 5.19.1 INTRODUCTION

- 5.19.2 KEY TARIFF RATES

- 5.19.3 PRICE IMPACT ANALYSIS

- 5.19.4 KEY IMPACTS ON VARIOUS COUNTRIES/REGIONS

- 5.19.4.1 US

- 5.19.4.2 Europe

- 5.19.4.3 Asia Pacific

- 5.19.5 END-USE INDUSTRY-LEVEL IMPACT

6 WIND BLADE COMPOSITES MARKET, BY FIBER TYPE

- 6.1 INTRODUCTION

- 6.2 CARBON FIBER

- 6.2.1 HIGH TENSILE STRENGTH AND LIGHTWEIGHT TO FUEL DEMAND

- 6.3 GLASS FIBER

- 6.3.1 HIGH PERFORMANCE AND COST-EFFECTIVENESS TO PROPEL MARKET

- 6.4 OTHER FIBER TYPES

7 WIND BLADE COMPOSITES MARKET, BY RESIN TYPE

- 7.1 INTRODUCTION

- 7.2 EPOXY

- 7.2.1 EXCELLENT ADHESION AND RESISTANCE TO FATIGUE TO FUEL DEMAND

- 7.3 POLYURETHANE

- 7.3.1 LOW VISCOSITY AND COST EFFICIENCY TO DRIVE DEMAND

- 7.4 OTHER RESIN TYPES

8 WIND BLADE COMPOSITES MARKET, BY BLADE SIZE

- 8.1 INTRODUCTION

- 8.2 UP TO 50 METERS

- 8.2.1 INCREASING DEMAND FROM ONSHORE WIND FARMS TO DRIVE MARKET

- 8.3 OVER 50 METERS

- 8.3.1 GROWING INSTALLATION IN OFFSHORE WIND TURBINE FARMS TO DRIVE MARKET

9 WIND BLADE COMPOSITES MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- 9.2 ONSHORE WIND TURBINES

- 9.2.1 GROWING DEMAND FOR LIGHTWEIGHT YET DURABLE WIND BLADES FOR GENERATING ELECTRICITY TO DRIVE MARKET

- 9.3 OFFSHORE WIND TURBINES

- 9.3.1 LARGER AND ROBUST WIND BLADES DESIGNED FOR HARSH ENVIRONMENTS TO FUEL DEMAND

10 WIND BLADE COMPOSITES MARKET, BY REGION

- 10.1 INTRODUCTION

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE

- 10.2.2 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE

- 10.2.3 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE

- 10.2.4 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY APPLICATION

- 10.2.5 NORTH AMERICA: WIND BLADE COMPOSITES MARKET, BY COUNTRY

- 10.2.5.1 US

- 10.2.5.1.1 Presence of major manufacturers to drive market

- 10.2.5.2 Canada

- 10.2.5.2.1 Increased investments in wind energy sector and advancements in composite materials technology to drive market

- 10.2.5.3 Mexico

- 10.2.5.3.1 Strategic partnerships and expansions to drive market

- 10.2.5.1 US

- 10.3 EUROPE

- 10.3.1 EUROPE: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE

- 10.3.2 EUROPE: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE

- 10.3.3 EUROPE: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE

- 10.3.4 EUROPE: WIND BLADE COMPOSITES MARKET, BY APPLICATION

- 10.3.5 EUROPE: WIND BLADE COMPOSITES MARKET, BY COUNTRY

- 10.3.5.1 Germany

- 10.3.5.1.1 Growing construction projects to drive market

- 10.3.5.2 France

- 10.3.5.2.1 Rising onshore and offshore wind turbine installations to increase demand

- 10.3.5.3 Sweden

- 10.3.5.3.1 Increasing shift toward recycling of wind blades to drive market

- 10.3.5.4 Spain

- 10.3.5.4.1 Growing demand from wind energy industry to drive market

- 10.3.5.5 Finland

- 10.3.5.5.1 Increasing number of recycling projects to propel market

- 10.3.5.6 Netherlands

- 10.3.5.6.1 High demand from onshore and offshore wind installations to fuel market growth

- 10.3.5.7 UK

- 10.3.5.7.1 Presence of well-established R&D centers and institutions to drive market

- 10.3.5.8 Rest of Europe

- 10.3.5.1 Germany

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE

- 10.4.2 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE

- 10.4.3 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE

- 10.4.4 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY APPLICATION

- 10.4.5 ASIA PACIFIC: WIND BLADE COMPOSITES MARKET, BY COUNTRY

- 10.4.5.1 China

- 10.4.5.1.1 High renewable energy production and investments in both onshore and offshore wind projects to drive demand

- 10.4.5.2 India

- 10.4.5.2.1 Rising investments in wind power projects to propel market

- 10.4.5.3 Japan

- 10.4.5.3.1 Strong renewable energy push and policy support to drive market

- 10.4.5.4 Australia

- 10.4.5.4.1 Expanding renewable energy sector to fuel market growth

- 10.4.5.5 South Korea

- 10.4.5.5.1 Expansion of wind power projects to drive market

- 10.4.5.6 Rest of Asia Pacific

- 10.4.5.1 China

- 10.5 SOUTH AMERICA

- 10.5.1 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE

- 10.5.2 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE

- 10.5.3 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE

- 10.5.4 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY APPLICATION

- 10.5.5 SOUTH AMERICA: WIND BLADE COMPOSITES MARKET, BY COUNTRY

- 10.5.5.1 Brazil

- 10.5.5.1.1 Rapid expansion of wind energy capacity to drive market

- 10.5.5.2 Argentina

- 10.5.5.2.1 Increased private investments to drive demand

- 10.5.5.3 Rest of South America

- 10.5.5.1 Brazil

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY FIBER TYPE

- 10.6.2 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY RESIN TYPE

- 10.6.3 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY BLADE SIZE

- 10.6.4 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY APPLICATION

- 10.6.5 MIDDLE EAST & AFRICA: WIND BLADE COMPOSITES MARKET, BY COUNTRY

- 10.6.5.1 Egypt

- 10.6.5.1.1 Increasing investments in wind energy infrastructure to drive market

- 10.6.5.2 Morocco

- 10.6.5.2.1 Booming wind energy sector to drive market

- 10.6.5.3 Rest of Middle East & Africa

- 10.6.5.1 Egypt

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 11.3 REVENUE ANALYSIS

- 11.4 MARKET SHARE ANALYSIS

- 11.5 BRAND/PRODUCT COMPARATIVE ANALYSIS

- 11.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 11.6.1 STARS

- 11.6.2 EMERGING LEADERS

- 11.6.3 PERVASIVE PLAYERS

- 11.6.4 PARTICIPANTS

- 11.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 11.6.5.1 Company footprint

- 11.6.5.2 Fiber type footprint

- 11.6.5.3 Resin type footprint

- 11.6.5.4 Application footprint

- 11.6.5.5 Region footprint

- 11.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 11.7.1 PROGRESSIVE COMPANIES

- 11.7.2 RESPONSIVE COMPANIES

- 11.7.3 DYNAMIC COMPANIES

- 11.7.4 STARTING BLOCKS

- 11.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 11.7.5.1 Detailed list of key startups/SMEs

- 11.7.5.2 Competitive benchmarking of key startups/SMEs

- 11.8 COMPANY VALUATION AND FINANCIAL METRICS

- 11.9 COMPETITIVE SCENARIO

- 11.9.1 PRODUCT LAUNCHES

- 11.9.2 DEALS

- 11.9.3 EXPANSIONS

- 11.9.4 OTHERS

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- 12.1.1 GURIT SERVICES AG

- 12.1.1.1 Business overview

- 12.1.1.2 Products offered

- 12.1.1.3 Recent developments

- 12.1.1.3.1 Deals

- 12.1.1.4 MnM view

- 12.1.1.4.1 Key strengths/Right to win

- 12.1.1.4.2 Strategic choices

- 12.1.1.4.3 Weaknesses/Competitive threats

- 12.1.2 CHINA NATIONAL BUILDING MATERIAL GROUP CORPORATION

- 12.1.2.1 Business overview

- 12.1.2.2 Products offered

- 12.1.2.3 MnM view

- 12.1.2.3.1 Key strengths/Right to win

- 12.1.2.3.2 Strategic choices

- 12.1.2.3.3 Weaknesses/Competitive threats

- 12.1.3 HEXCEL CORPORATION

- 12.1.3.1 Business overview

- 12.1.3.2 Products offered

- 12.1.3.3 MnM view

- 12.1.3.3.1 Key strengths/Right to win

- 12.1.3.3.2 Strategic choices

- 12.1.3.3.3 Weaknesses/Competitive threats

- 12.1.4 TORAY INDUSTRIES, INC.

- 12.1.4.1 Business overview

- 12.1.4.2 Products offered

- 12.1.4.3 MnM view

- 12.1.4.3.1 Key strengths/Right to win

- 12.1.4.3.2 Strategic choices

- 12.1.4.3.3 Weaknesses/Competitive threats

- 12.1.5 CHINA JUSHI CO., LTD.

- 12.1.5.1 Business overview

- 12.1.5.2 Products/Solutions/Services offered

- 12.1.5.3 Recent developments

- 12.1.5.3.1 Expansions

- 12.1.5.3.2 Others

- 12.1.5.4 MnM view

- 12.1.5.4.1 Key strengths/Right to win

- 12.1.5.4.2 Strategic choices

- 12.1.5.4.3 Weaknesses/Competitive threats

- 12.1.6 ROCHLING SE & CO. KG

- 12.1.6.1 Business overview

- 12.1.6.2 Products offered

- 12.1.6.3 MnM view

- 12.1.6.3.1 Key strengths/Right to win

- 12.1.6.3.2 Strategic choices

- 12.1.6.3.3 Weaknesses/Competitive threats

- 12.1.7 SGL CARBON

- 12.1.7.1 Business overview

- 12.1.7.2 Products offered

- 12.1.7.3 MnM view

- 12.1.7.3.1 Key strengths/Right to win

- 12.1.7.3.2 Strategic choices

- 12.1.7.3.3 Weaknesses/Competitive threats

- 12.1.8 DOWAKSA

- 12.1.8.1 Business overview

- 12.1.8.2 Products offered

- 12.1.8.3 Recent developments

- 12.1.8.3.1 Deals

- 12.1.8.4 MnM view

- 12.1.8.4.1 Key strengths/Right to win

- 12.1.8.4.2 Strategic choices

- 12.1.8.4.3 Weaknesses/Competitive threats

- 12.1.9 EXEL COMPOSITES

- 12.1.9.1 Business overview

- 12.1.9.2 Products offered

- 12.1.9.3 Recent developments

- 12.1.9.3.1 Deals

- 12.1.9.3.2 Others

- 12.1.9.4 MnM view

- 12.1.9.4.1 Key strengths/Right to win

- 12.1.9.4.2 Strategic choices

- 12.1.9.4.3 Weaknesses/Competitive threats

- 12.1.10 EVONIK

- 12.1.10.1 Business overview

- 12.1.10.2 Products offered

- 12.1.10.3 MnM view

- 12.1.10.3.1 Key strengths/Right to win

- 12.1.10.3.2 Strategic choices

- 12.1.10.3.3 Weaknesses/Competitive threats

- 12.1.11 ARKEMA

- 12.1.11.1 Business overview

- 12.1.11.2 Products offered

- 12.1.11.3 Recent developments

- 12.1.11.3.1 Others

- 12.1.11.4 MnM view

- 12.1.11.4.1 Key strengths/Right to win

- 12.1.11.4.2 Strategic choices

- 12.1.11.4.3 Weaknesses/Competitive threats

- 12.1.12 TEIJIN LIMITED

- 12.1.12.1 Business overview

- 12.1.12.2 Products offered

- 12.1.12.3 MnM view

- 12.1.12.3.1 Key strengths/Right to win

- 12.1.12.3.2 Strategic choices

- 12.1.12.3.3 Weaknesses/Competitive threats

- 12.1.13 OWENS CORNING

- 12.1.13.1 Business overview

- 12.1.13.2 Products offered

- 12.1.13.3 MnM view

- 12.1.13.3.1 Key strengths/Right to win

- 12.1.13.3.2 Strategic choices

- 12.1.13.3.3 Weaknesses/Competitive threats

- 12.1.14 EXXON MOBIL CORPORATION

- 12.1.14.1 Business overview

- 12.1.14.2 Products offered

- 12.1.14.3 MnM view

- 12.1.14.3.1 Key strengths/Right to win

- 12.1.14.3.2 Strategic choices

- 12.1.14.3.3 Weaknesses/Competitive threats

- 12.1.15 HUNTSMAN INTERNATIONAL LLC

- 12.1.15.1 Business overview

- 12.1.15.2 Products offered

- 12.1.15.3 Recent developments

- 12.1.15.3.1 Product launches

- 12.1.15.4 MnM view

- 12.1.15.4.1 Key strengths/Right to win

- 12.1.15.4.2 Strategic choices

- 12.1.15.4.3 Weaknesses/Competitive threats

- 12.1.1 GURIT SERVICES AG

- 12.2 OTHER PLAYERS

- 12.2.1 PULTREX LTD

- 12.2.2 EPSILON COMPOSITE

- 12.2.3 AERON COMPOSITE LIMITED

- 12.2.4 WESTLAKE CORPORATION

- 12.2.5 ELAN COMPOSITES

- 12.2.6 NORTHERN LIGHT COMPOSITES

- 12.2.7 JIUDING NEW MATERIAL CO., LTD.

- 12.2.8 HS HYOSUNG ADVANCED MATERIALS

- 12.2.9 INDORE COMPOSITE

- 12.2.10 RELIANCE INDUSTRIES LTD.

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS