欧州の糖尿病治療機器市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Diabetes Care Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844664

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

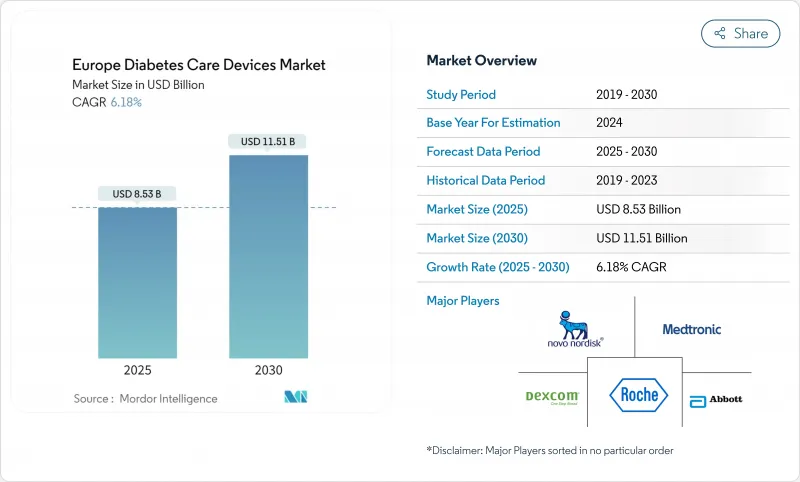

欧州の糖尿病治療機器市場規模は、2025年に85億3,000万米ドルと評価され、2030年には115億1,000万米ドルに達すると予測され、CAGR 6.18%で進展します。

リアルタイムのグルコースデータに対する旺盛な需要、コネクテッドインスリンデリバリーシステムの幅広い採用、支援的な償還措置が相まって、成長の勢いが持続します。欧州の主要な医療システムで継続的グルコースモニタリング(CGM)の適用範囲が拡大されたことで、治療対象者が拡大する一方、病院での在宅試験により、入院患者から遠隔糖尿病管理へのシフトが加速しています。メーカーは、トレーニング時間を最小限に抑え、アドヒアランスを向上させるオールインワンのCGMセンサーとパッチポンプを優先しており、人工知能を活用した投与量調整ソフトウェアは、試験的研究から日常的な実践へと移行しつつあります。競合情勢は、既存大手企業が規模主導の合併を追求し、機動的な新規参入企業が非侵襲的モニタリングに注力することで、製造の深さとイノベーションのスピードの両方が報われるバランスの取れた状況が形成されつつあります。

欧州糖尿病治療機器市場の動向と洞察

各国の保険償還制度改革がドイツと北欧のCGM普及を後押し

ドイツの法定保険は、2024年開始時にすべてのインスリン依存患者を対象にCGMの適用範囲を拡大し、第一のコスト障壁を即座に解消しました。デンマーク、スウェーデン、ノルウェーもこの動きに追随し、現在では検査ストリップよりもセンサーベースのモニタリングが償還に有利な、統一された北方クラスターを形成しています。その結果、処方箋が急増し、サプライヤーは入札ポイントを確保しリードタイムを短縮するため、センサーの組み立てを現地化するよう促しています。ヘルスケアプロバイダーは、インスリン治療開始から4週間以内にCGMを開始するようにクリニカルパスを見直し、プライマリケアと糖尿病クリニックの連携を強化しています。メーカー各社は、医師の習熟度が高まり、患者の自己管理アプリが全国的なeヘルス記録を統合するにつれて、機器の利用率は今後3年間で着実に上昇すると予想しています。したがって、償還の確実性は、販売台数の増加、より予測可能な収益、そして適合サプライヤーにとってのより強力な交渉力につながっています。

クラスIIb「スマートペン」のEU MDRファストトラックが製品上市を加速させる

2024年にEU医療機器規則(EU Medical Device Regulation)に基づき、接続型インスリンペンの12~15ヶ月の迅速審査が導入されたことで、市場投入までの平均時間が約3分の1に短縮されました。主要開発企業は、投与データを取得し、投与漏れにフラグを立て、医師のダッシュボードに情報を送信するBluetooth対応ペンを迅速に提出しました。早期の承認が続々と申請を促し、規制上のボトルネックがすぐに再発する可能性は低いことを示しています。マーケティングチームは、欧州での上市をグローバルブランドキャンペーンと連動させることで、圧縮されたスケジュールを最大限に活用し、初期浸透を図っています。以前は高価なペンの償還を躊躇していた各国のフォーミュラーは、実際のアドヒアランス向上が定量化しやすくなったため、費用対効果モデルを再評価しています。これらの要因を総合すると、欧州は次世代インスリン製剤のローンチパッドとなります。.

SMBGの経済性を歪めるデバイスと消耗品のVAT税率の違い

EUのいくつかの国では、グルコースメーターに対する付加価値税は軽減されているが、テストストリップに対する付加価値税は全額であるため、血糖自己測定にかかる生涯コストが膨れ上がっています。患者は検査を延期したり、ストリップの使用を伸ばしたりして、血糖コントロールを損なう可能性があります。メーカー各社は、医療機器の付加価値税制度の調和を求めるロビー活動を行っているが、法制化の進展は依然として遅いです。暫定的には、低価格のストリップ・バンドルやサブスクリプション・モデルが検査頻度を維持することを目指しています。税制の平等が達成されるまでは、ストリップベースのモニタリングの経済性により、欧州糖尿病治療機器市場における同分野の成長可能性は制限されるであろう。

セグメント分析

日々の治療における正確なグルコースデータの重要性を反映し、モニタリングセグメントは2024年に欧州糖尿病治療機器市場の54.01%を占める。CGMシステムは、苦痛のない継続的な測定値を提供し、スマートフォンや病院のダッシュボードとシームレスに統合できるため、現在モニタリングの収益の大部分を占めています。CGMの普及は、償還が1型だけでなくすべてのインスリン治療患者に拡大すると加速しました。サプライヤーは、センサーの装着時間、較正不要の操作性、時計との直接接続性などで差別化を図っており、定期測定用のフィンガースティック型メーターが徐々にフェードアウトする兆しを見せています。

管理用デバイスの収益規模は小さいが、2030年までのCAGRは7.07%と予測されます。CGM入力と閉ループアルゴリズムを組み合わせた自動インスリン投与システムは、この勢いを象徴しています。その結果、従来は別々であったハードウェアのカテゴリーが、自律的なグルコース制御が可能な統一されたエコシステムに緊密に収束することになります。アルゴリズムの精度が向上するにつれて、支払者は高度なポンプセンサーシステムを、将来の合併症コストを相殺する投資とみなすようになっています。その結果、管理デバイスはモニタリングツールとの差を縮め、10年後にはその価値を上回る可能性さえあり、欧州糖尿病ケアデバイス市場の競争重心を再構築することになります。

2024年の欧州糖尿病ケア機器市場規模に占める2型糖尿病患者の割合は81.35%であり、1型中心のエンジニアリングからより広範なメタボリックヘルスの使用事例へのパラダイムシフトが強調されています。シンプルさ、目立たないフォームファクター、トレーニングのオーバーヘッドの少なさが、この層向けの製品ロードマップの指針となっています。ダイエット追跡アプリとペアリングするコネクテッドセンサーは、集中的なインスリン滴定よりもライフスタイルのフィードバックに熱心な2型ユーザーにアピールします。国のガイドラインが基礎インスリンレジメンでもCGMを推奨するようになったため、機器メーカーは高級な装飾を省き、中心的な精度を維持する普及価格帯のセンサーを展開しています。

1型糖尿病は、画期的な技術革新に大きな影響を与え続けています。ハイブリッド・クローズドループ・システムは、小児1型糖尿病患者集団で完成された後、成人患者集団に拡大され、最近では2型糖尿病患者集団にも拡大されています。一方、妊娠糖尿病は、迅速なオンボーディングと妊娠期間ごとのサブスクリプションモデルに重点を置いた、オーダーメイドのソリューションが注目され始めています。患者タイプの多様化により、欧州の糖尿病治療機器市場は拡大し、単一の治療経路への依存が緩和されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドイツと北欧におけるCGMの普及を後押しする償還制度改革

- クラスIIb「スマートペン」のEU MDRファストトラックが製品上市を加速

- 南欧における入札主導の検査薬価格の統合

- 中東欧における小児T1D有病率の上昇がパッチポンプ需要を促進

- 英国およびフランスにおける在宅病院パイロット事業が遠隔モニタリングキットを牽引

- スペインでAIベースの意思決定支援が義務化され、スマートペンの売上が増加

- 市場抑制要因

- デバイスと消耗品の付加価値税率が異なり、SMBGの経済性を歪める

- DACH地域のクラウドCGMプラットフォームを制限するデータ居住規則

- 細分化されたHTAプロセスがイタリアとスペインのインスリンポンプ助成を遅らせる

- ベネルクスにおけるセンサーの廃棄規制が所有コストを上昇させる

- サプライチェーン分析

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- デバイスタイプ別

- モニタリング機器

- 自己血糖測定装置

- グルコメーター機器

- 検査ストリップ

- ランセット

- 常用グルコースモニタリング

- センサー

- 耐久消費財

- 管理機器

- インスリンポンプ

- インスリンポンプ装置

- インスリンポンプリザーバー

- 輸液セット

- インスリン注射器

- インスリンペン

- ジェットインジェクター

- モニタリング機器

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠・その他

- エンドユーザー別

- 病院・クリニック

- 在宅医療

- 外来手術センター

- 薬局・小売チェーン

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- eコマース

- 国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州

第6章 競合情勢

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Medtronic PLC

- F. Hoffmann-La Roche AG

- Dexcom Inc.

- Ascensia Diabetes Care Holdings AG

- Novo Nordisk A/S

- Sanofi S.A.

- Insulet Corporation

- Tandem Diabetes Care Inc.

- Ypsomed AG

- Senseonics Holdings Inc.

- Becton, Dickinson and Company(BD)

- Terumo Corporation

- Eli Lilly and Company

- B. Braun Melsungen AG

- Owen Mumford Ltd.

- Nipro Corporation

- Menarini Diagnostics Srl

- AgaMatrix Holdings LLC

- Sooil Development Co. Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日