|

市場調査レポート

商品コード

1907328

ノンアルコール飲料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Non-alcoholic Beverages - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ノンアルコール飲料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 180 Pages

納期: 2~3営業日

|

概要

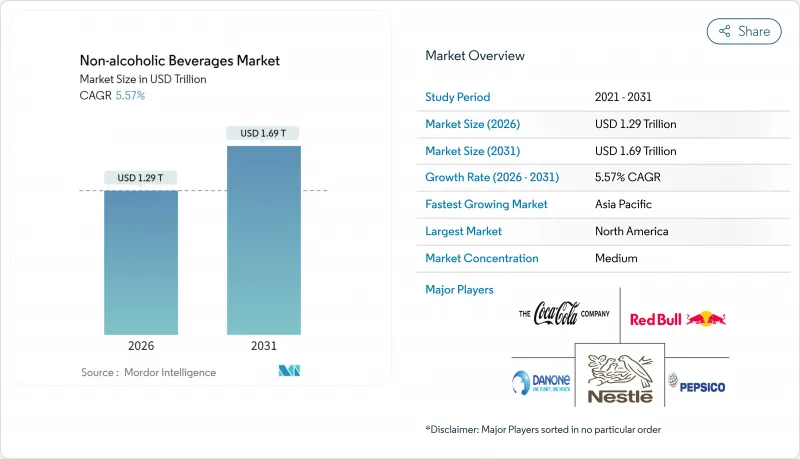

ノンアルコール飲料市場は、2025年の1兆2,200億米ドルから2026年には1兆2,900億米ドルへ成長し、2026年から2031年にかけてCAGR5.57%で推移し、2031年までに1兆6,900億米ドルに達すると予測されています。

この成長軌道は、消費者の健康意識の高まり、天然成分を推奨する規制当局の承認、そして9つの異なる飲料カテゴリーにおける急速な製品革新が相まって推進されています。消費者が機能的な健康効果を提供する飲料をますます重視する中、エナジードリンクと植物由来の代替飲料が最も急成長しているセグメントとして台頭しています。同時に、伝統的な炭酸飲料も、変化する消費者の嗜好に応えるために設計されたプレミアムで小型パッケージの製品を導入することで、市場での存在感を拡大しています。規制面での進展も市場成長をさらに加速させています。競合情勢は依然として激しく、既存の世界の企業が市場支配力の維持に努める一方、機敏で革新的な新規参入企業との競争に直面しています。このダイナミックな環境は、市場ポジション強化を目的とした継続的な統合活動も特徴としています。地理的観点では、成熟した消費者市場と高い可処分所得に支えられ、北米が引き続き最大の市場シェアを占めています。

世界のノンアルコール飲料市場の動向と洞察

機能性・強化飲料への需要急増

かつてニッチカテゴリーと見なされていた機能性飲料は、免疫力向上、認知機能改善、腸内環境改善などの健康効果を提供する製品に対する消費者需要の高まりを背景に、主流市場へと移行しました。消費者はこうした付加価値製品に対してプレミアム価格を支払う意欲を強めております。アジア太平洋地域がこの変化を牽引しており、タイにおける砂糖税制度の導入が、低糖質で栄養価の高い代替品を選択する消費者を後押ししております。これを受け、各ブランドは電解質、プロバイオティクス、アダプトゲンなどの成分を、ウォーターやティーなどの製品カテゴリーに組み込むことで革新を進めています。さらに、植物性ミルクの表示に関する米国食品医薬品局(FDA)の最近のガイダンスにより、栄養成分表示要件が明確化され、この分野における製品革新に伴うリスクが軽減されました。加えて、消費者は低糖質オプションを購買決定に影響を与える重要な要素と認識しており、この動向が短期的な現象ではなく持続的な成長を遂げる可能性が高いことを示しています。

風味と成分における製品革新

風味の革新は激化しています。FDAによる2024年の臭素化植物油使用禁止により製品の再設計が求められ、一方で2025年に承認が見込まれるバタフライピーやガルディエリア・ブルースは、視覚的魅力を高めた天然由来の配合に新たな可能性をもたらすと期待されています。欧州企業は植物由来、スパイス、ハイブリッドフルーツの風味プロファイルを活用し、プレミアムなポジショニングを確立しています。新興フレーバーの組み合わせ(例:エキゾチックフルーツ、ハーブ、スパイス)は、特定の消費者嗜好や気分に合わせたパーソナライズ感を提供します。炭酸飲料やアイスティーなどの成熟市場では、フレーバーと原料の革新が差別化の鍵となります。定期的なフレーバー投入や季節限定商品の展開は、商品ポートフォリオの関連性を維持し、リピート購入を促進します。例えば、2025年2月には、キュリグ・ドクターペッパー社が米国における冷たい飲料ポートフォリオ全体に大胆な新フレーバーを導入しました。その中には、同ブランドの特徴である23種類のフレーバーにブラックベリーの風味を加えた「ドクターペッパーブラックベリー」が恒久的な追加商品として含まれています。

過剰な糖分や化学添加物への健康懸念

課税やマーケティング規制を通じた規制圧力が高まる中、企業は消費者の嗜好と健康志向の製品ポジショニングを両立させるための配合課題に直面しています。WHOによるサウジアラビアとUAEの砂糖入り飲料課税分析は、こうした施策の有効性を示しています。例えば、50%の物品税導入により、2030年までにサウジアラビアの小児肥満率を38.2%から34.4%へ、アラブ首長国連邦では37.0%から34.6%へ低減できると試算されています。規制監視の対象は保存料や添加物にも拡大し、FDA(米国食品医薬品局)が市販後審査プロセスを更新したことで、飲料の配合にも影響が及んでいます。ソーシャルメディアによって高まる消費者の意識は、問題のある成分に関連するブランドの評判リスクを増大させています。これらの対策は主に先進国市場に影響を及ぼしていますが、都市化と非感染性疾患の増加に伴い、新興経済国も同様の政策を採用しつつあります。企業は天然甘味料や機能性成分を用いた製品の再設計を進めていますが、これらの代替品はコスト上昇や味の変化を招き、消費者の受容性に影響を与えることが少なくありません。

セグメント分析

2025年時点で、炭酸飲料はノンアルコール飲料市場において33.10%という圧倒的なシェアを占めております。しかしながら、消費者が低糖質・機能性代替品へと移行する中、このセグメントは課題に直面しております。これに対応し、各ブランドは健康志向の選択肢へと軸足を移すため、製品の再設計と革新に取り組んでおります。エナジードリンクは炭酸飲料と消費者層を共有し、大胆な風味、機能性主張、プレミアム市場での地位を強みとしています。一方、ジュースは糖分への懸念の高まりや果実そのものへの志向のシフトにより、人気が低下傾向にあります。ボトル入り飲料水は、プレミアム化の動向やアルカリ性・電解質添加タイプなどの機能性製品の登場により、堅調な姿勢を維持しています。

植物性ミルクは成長軌道にあり、2031年までCAGR5.95%という堅調な拡大が見込まれています。この急成長は、乳糖不耐症の増加、持続可能性への意識の高まり、風味と栄養価の改善によって支えられています。2025年6月までに発表が予定されているFDAの植物性ミルク代替品に関するガイドライン案は、規制面の明確化をもたらし、市場の信頼感向上とイノベーション促進に寄与する可能性があります。ミルク以外にも、オート麦やアーモンドベースの飲料など、乳製品代替品が注目を集めています。また、若年層の利便性とカフェインへの需要を背景に、従来の温かい飲み物とは異なる、レディ・トゥ・ドリンク(RTD)の紅茶やコーヒーが脚光を浴びています。

2025年、PETボトルとガラス瓶は飲料包装市場で合わせて71.55%という圧倒的なシェアを占めました。これは製品の可視性、陳列時の魅力、リサイクル可能性に対する消費者の強い嗜好が背景にあります。PETはコスト効率と軽量性から依然として人気を保ち、ガラス瓶は不活性特性と純粋さのイメージから、プレミアム飲料や健康志向飲料分野で確固たる地位を維持しています。アルミ缶は、特にエナジードリンクや炭酸飲料分野で着実な成長を続けております。耐久性、ブランディングの可能性、無限のリサイクル性が、製造者と消費者の双方の優先事項に合致しているためです。シンガポールの飲料容器返却制度(2026年までに生産者責任を義務付ける)のような規制の変化は、強固なリサイクルエコシステムを備えた包装に対する政策支援の高まりを示しております。

テトラパックは最も成長著しい形態として台頭しており、持続可能性への評価と常温保存の利便性により、CAGR5.74%の伸びが見込まれています。これによりコールドチェーンへの依存度が低下し、物流コストと環境負荷の削減が実現。これは製造業者と小売業者の双方にとって重要な利点です。同社の「ファクトリー・サステイナブル・ソリューションズ」イニシアチブは、飲料メーカーのエネルギー・水資源効率化目標達成を支援し、価値提案をさらに強化しています。パウチや特殊容器などの他の形態は、携帯性やバリア保護が重要なニッチ用途に対応しています。しかしながら、消費者の認知度が低く、リサイクルインフラが分散しているため、市場での普及は限定的です。

ノンアルコール飲料市場レポートは、製品タイプ(エナジードリンク、スポーツドリンク、ジュース等)、包装タイプ(PET/ガラス瓶、缶、テトラパック、その他)、カテゴリー(従来型、フリーフロム)、流通チャネル(オントレード、オフトレード)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)および数量(リットル)で提供されます。

地域別分析

2025年、北米はノンアルコール飲料市場において26.20%のシェアを占めました。この実績は、一人当たりの支出額の高さと、フリーフロム製品、機能性製品、植物由来製品ラインの急速な普及に支えられています。電子商取引の浸透率は二桁に達し、オムニチャネル小売業者はカーブサイドピックアップやアプリベースのロイヤルティプログラムを統合しています。この戦略は、インフレ圧力にもかかわらずプレミアム価格の維持を支えています。確立されたコールドチェーンインフラは、RTDコーヒーや乳製品代替品の成長を支え、地域に根差した缶詰製造への投資はリードタイムを短縮することでサプライチェーンの効率性を高めています。

アジア太平洋地域はCAGR7.02%で拡大が見込まれ、ノンアルコール飲料市場の主要な促進要因として台頭しています。都市化の進展と可処分所得の増加により、消費者の嗜好は沸かした水や自家製茶からブランド化されたRTD飲料へと移行しつつあります。砂糖税や栄養表示義務化といった政府施策が、低糖炭酸飲料や栄養強化水への移行を加速させています。中国とインドが数量面で主導する一方、日本と韓国ではアミノ酸スポーツドリンクや機能性ラテなど高付加価値セグメントが発展中です。タイの酒税改革は、財政政策がカテゴリー動向に与える影響を浮き彫りにしています。

欧州では規制面でのリーダーシップと成熟した市場情勢が融合しています。欧州飲料協会連合(UEBA)は2025年までに糖分10%削減を目標としており、ステビアやモンクフルーツ甘味料などの代替品導入を促しています。持続可能性への取り組みも進展しており、スカンジナビアのスーパーマーケットでは詰め替えステーションの試験導入が始まり、欧州全域への拡大が期待されています。南米では多様な市場力学が見られます。インフレによる価格感応度の高まりが炭酸飲料のマルチパック需要を支える一方、都市部のミレニアル世代は気分や集中力向上効果を期待してエナジードリンクを積極的に探求しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機能性飲料および栄養強化飲料への需要急増

- 風味と原材料における製品革新

- ソーシャルメディアと著名人による推奨の強い影響力

- 高まるフィットネス文化とスポーツ参加率

- 消費者の健康意識の高まりが需要を促進しております。

- 電子商取引プラットフォームの拡大により、製品の入手可能性が向上しております。

- 市場抑制要因

- 過剰な砂糖やその他の化学成分の使用に関する健康上の懸念

- 健康的で安全な選択肢の重要性が高まっている

- プレミアムノンアルコール飲料の生産コストの高さ

- 特定のノンアルコール製品の保存期間が限られていること

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- エナジードリンク

- スポーツドリンク

- ジュース

- ボトル入り飲料水

- 炭酸飲料

- RTDティーおよびコーヒー

- 乳製品代替飲料

- 乳製品ベースの飲料

- その他の製品タイプ

- パッケージングタイプ別

- PETボトル/ガラス瓶

- 缶

- テトラパック

- その他

- カテゴリー別

- 従来型

- フリーフロム

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ノルウェー

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Coca-Cola Company

- PepsiCo Inc.

- Nestle S.A.

- Danone S.A.

- Keurig Dr Pepper Inc.

- Monster Beverage Corp.

- Red Bull GmbH

- Parle Agro Pvt. Ltd.

- AriZona Beverages USA

- Carlsberg Group

- Suntory Holdings Ltd.

- National Beverage Corp.

- Asahi Group Holdings

- Heineken N.V.

- Lyre's Spirit Co.

- Hint Inc.

- Talking Rain Beverage Co.

- Celsius Holdings Inc.

- Oatly Group AB

- Ocean Spray Cranberries Inc.