|

市場調査レポート

商品コード

1844640

エレクトロニクス用接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Electronics Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エレクトロニクス用接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

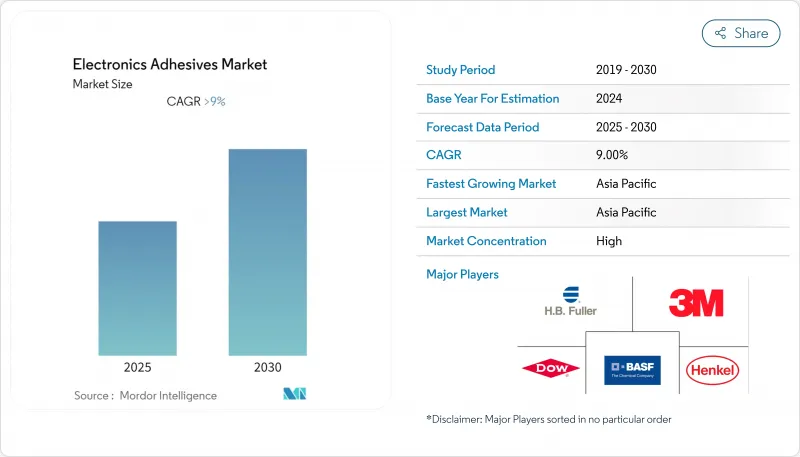

エレクトロニクス用接着剤の市場規模は2025年に65億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは9.04%で、2030年には100億3,000万米ドルに達すると予測されます。

部品の小型化、表面実装技術(SMT)の普及拡大、高度なディスプレイの急速な採用が、この進歩の主な要因です。需要の勢いは、熱負荷を増幅させながら配線数を増加させる高密度パッケージングによって強化されており、接着剤はますます小型化するデバイス機能間の熱的・機械的緩衝材として不可欠なものとなっています。メーカー各社はまた、特にアジアの受託製造ハブにおいて、大量生産ラインのサイクルタイムを短縮する速硬化性化学物質を優先しています。同時に、持続可能性に関する規制は、長期信頼性を損なわないPFASフリー、バイオベース、低VOC処方へのシフトを促しています。これらのテーマを総合すると、エレクトロニクス用接着剤市場の成長は、量主導と価値主導の両面があり、高い耐熱性と光学純度を必要とする用途では、革新的な製品がシェア・プレミアムを獲得していることがわかる。

世界のエレクトロニクス用接着剤市場の動向と洞察

高密度パッケージングの急増

高密度パッケージングにより、接着ラインはミクロンレベルの公差に近づいており、タイトな粘度ウィンドウ、制御されたアウトガス、積層ダイ間の差膨張を吸収する弾性率を持つ接着剤が求められています。ウエハー・レベル・パッケージング(WLP)と3D統合は、接合部を260℃付近のピークに達するリフロー・エクスカージョンにさらすが、これは新しく配合されたエポキシ・シロキサン・ハイブリッドが満たす閾値です。DELOの最新のウエハーレベル製品群は、精密噴射ヘッドに適した流動挙動を維持しながら、この温度を維持します。堅牢な材料は、スマートフォンだけでなく、ADAS(先進運転支援システム)の制御ユニットや小型の産業用センサーにまで広がっており、いずれも消費者向けデバイスのスペース制約を反映しています。

接着剤を必要とする表面実装技術への需要の増加

かつてはコスト削減の役割を担っていたSMTだが、現在では部品のクリアランスがはんだペーストの公差を下回るような超ファインピッチのアセンブリが可能になっています。アンダーフィル接着剤は、フリップチップパッケージの熱機械応力を再分配し、錫ウィスカの伝播を阻止することで、ウェアラブルエレクトロニクスのフィールド不良率を削減します。自動車用インフォテインメント・ボードでは、振動減衰性と1,000時間の熱サイクル耐久性がさらに要求され、特殊なエポキシ-ポリイミドブレンドの需要が高まっています。装置メーカーは、インラインのタクトタイムを最大40%短縮する高スループットのジェットディスペンサーや2段式熱/UV硬化ステーションで対応し、エレクトロニクス用接着剤市場全体で接着剤の取り込みを強化しています。

エポキシ・アクリレート原料価格の変動

エピクロロヒドリンの供給障害と運賃の高騰により、エポキシのスポット価格は数年来の高値に達し、小規模な配合業者の粗利益率を圧迫しました。米国国際貿易委員会がアジアの特定のエポキシ輸入品に対して裁定を下したことで、追加関税が導入され、数週間のうちに契約再交渉に持ち込まれました。コンポジットグレードの樹脂メーカーはトン当たり150~200ユーロの値上げで対応し、接着剤のコストベースを直接引き上げました。一流ベンダーは複数年の供給契約によってヘッジしているが、地域の専門業者は運転資金のひっ迫に直面しており、技術革新のペースを抑制する可能性があります。

セグメント分析

エポキシ樹脂は、エレクトロニクス用接着剤市場において2024年の売上高の30.19%を占め、依然として最重要です。その高い凝集力、誘電安定性、過酷な流体への耐性により、自動車ボンネット内モジュールや産業用ドライブに使用されています。一方、CAGR 11.19%で拡大するアクリル系は、光プラス加熱による硬化が速く、基材の柔軟性が高く、スマートフォンのレンズスタック接着で珍重されています。リグニンや植物油誘導体を活用したバイオベースエポキシのイニシアチブは、260℃のピーク温度能力を犠牲にすることなく、カーボンフットプリントの削減を目指しています。特殊アセンブリハウスでは、ハイブリッドエポキシ-アクリレートブレンドが、メーカーが単一の製剤でスナップ硬化特性を必要とする場合に支持を集めています。このような従来の堅牢性と新たな俊敏性の相互作用は、エレクトロニクス用接着剤市場の多様な処方ロードマップを裏付けています。

第2級のポリウレタン・システムは、路面からの衝撃に直面するバッテリー・モジュールのような振動の多い環境に対応する一方、シリコーンやシアノアクリレートは、高温のパワー・デバイスや迅速なフィクスチャリングのために存続しています。ビスフェノールA型ジグリシジルエーテルに関する規制の動向は、エポキシ樹脂メーカーを代替モノマーへと向かわせつつあるが、長期的な需要のファンダメンタルズは維持されています。メーカー各社は、-55℃から175℃まで使用範囲を広げる独自の強靭化剤による差別化を続けており、アクリルの販売量が加速する中でも、エポキシのリーダーシップは揺るぎないものとなっています。

導電性グレードは2024年の売上高の43.90%を占め、はんだボイドが回路の導通を脅かすような場所では不可欠であることが証明されました。シルバーフレークエポキシは、フリップチップのダイ・アタッチで優位を占め、ニッケル含有バージョンは5Gアンテナ向けにコスト効率の高いEMIシールドを提供します。CAGR12.04%で成長するUV硬化型接着剤は、ラインタクトを数秒に短縮し、その場での光学検査を可能にすることで、カメラモジュール工場のファーストパス歩留まりを向上させる。窒化アルミニウムや窒化ホウ素フィラーを配合した熱伝導性エポキシ樹脂は、最大5W/mKの熱を放散し、LEDの光束維持率やインバータの稼働時間を向上させます。

非導電性構造用エポキシは、高電圧トレースからの絶縁が譲れない場合、特にトラクション・インバーターやデータセンター電源などの需要を維持します。UVプレゲルとサーマルポストキュアを組み合わせたハイブリッドデュアルキュア製品は、複雑な三次元アセンブリー向けの有力な選択肢として台頭してきています。現在利用可能な性能プロファイルの幅広さは、エレクトロニクス接着剤市場を強化し、設計者に電気、熱、光学パラメーターを同時に最適化する自由度を与えています。

地域分析

アジア太平洋地域は、2024年の売上高の58.69%を占め、エレクトロニクス用接着剤市場の唯一最大の地域柱となっています。中国本土は、先進パッケージング・ラインとウエハーレベルのアンダーフィル能力拡張に対する国家補助金により、2024年のエレクトロニクス生産高を11.3%増加させました。米国が2025年4月から電子機器の輸入関税を一部免除した後、タイとベトナムは新たな外国直接投資を吸収し、組立プログラムをASEANのクラスターに振り向けた。樹脂リアクターから完全自動化SMTラインまで、この地域の統合供給基盤はリードタイムを短縮し、コストリーダーシップを強化します。

北米のリショアリングは、CHIPS and Science Actによって勢いを増し、国内ウエハー製造に520億米ドルが割り当てられました。この上流資本支出は、クリーンルーム・グレードのアンダーフィルや液状サーマル・インターフェイス材料の下流接着剤需要を刺激しています。カナダのケベック回廊も同様に、欧州で見られる持続可能性の推進を反映し、バイオベースの化学物質を優先する新しいプリンテッドエレクトロニクス・パイロットプラントを擁しています。

欧州は、EUチップス法が地域のマイクロエレクトロニクスのバリューチェーンを強化するにつれて、エレクトロニクス接着剤市場規模の回復を描いています。漸進的なPFAS規制を含む環境規制は、フッ素フリーの潤滑フィラーの研究開発に活力を与えています。ドイツの自動車メーカーTier 1は、ダッシュボード・ディスプレイ用の剥離可能グレードの認定を進めており、スカンジナビアのEMSプロバイダーは、エネルギーフットプリントを縮小するために低温硬化を重視しています。

南米と中東・アフリカは新たなフロンティアです。ブラジルのマナウス自由貿易地域は、民生用電子機器の組み立てを拡大し、熱帯の湿度に合わせた中粘度アクリルにチャンスを与えています。アラブ首長国連邦(UAE)は、地域物流のハブとして自国を位置づけており、フリーゾーンの優遇措置とAIを中心としたR&Dパークを組み合わせることで、地域に根ざした粘着剤混合工場を生み出す可能性があります。現在、これらの地域は小規模ではあるが、従来の生産拠点に集中するリスクを回避したいと考える企業にとって、多角化の可能性が広がっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高密度実装需要の急増

- 接着剤を必要とする表面実装技術の需要増加

- ミニLEDおよびマイクロLEDバックライトの採用増加

- エレクトロニクス用接着剤の技術進歩の高まり

- 家電生産の拡大

- 市場抑制要因

- エポキシおよびアクリレート原料価格の変動

- 厳しいVOCおよびRoHS/REACH対応コスト

- 超薄型フレキシブル基板の熱ミスマッチ不良

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 樹脂タイプ別

- エポキシ

- アクリル

- ポリウレタン

- その他の樹脂タイプ(シリコーン、シアノアクリレートなど)

- 製品タイプ別

- 導電性

- 熱伝導性

- UV硬化

- その他の製品タイプ(非導電性など)

- 用途別

- コンフォーマルコーティング

- 表面実装

- 封止

- ワイヤータッキング

- その他の用途(アンダーフィル、ダイアタッチ)

- エンドユーザー産業別

- 消費者向けハードウェア

- ITハードウェア

- 自動車

- その他エンドユーザー産業(産業、パワーエレクトロニクスなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Avery Dennison

- BASF

- DELO

- Dow

- Dymax Corporation

- H.B. Fuller Company

- Henkel AG and Co. KGaA

- Huntsman International LLC.

- ITW Engineered Polymers

- Master Bond Inc.

- NAMICS CORPORATION

- Panacol-Elosol GmbH

- Parker Hannifin Corp

- Permabond LLC

- Pidilite Industries Ltd.

- Shin-Etsu Chemical Co., Ltd.