|

市場調査レポート

商品コード

1844711

高強度ラミネート接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)High Strength Laminated Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 高強度ラミネート接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

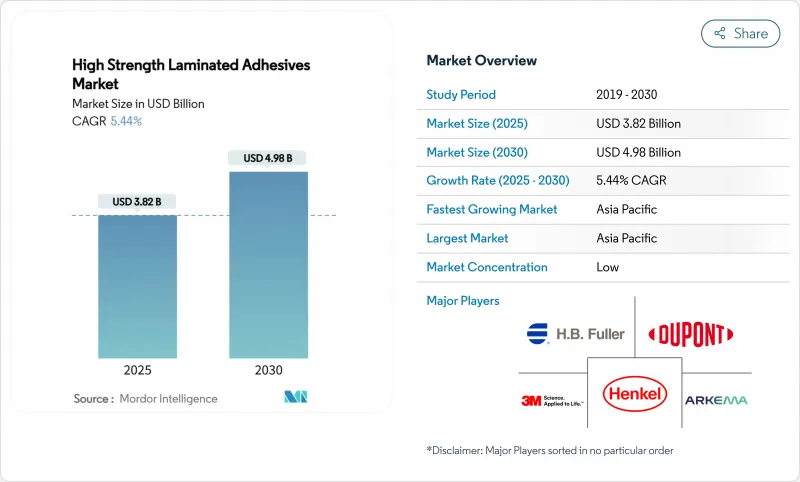

高強度ラミネート接着剤の市場規模は2025年に38億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.44%で、2030年には49億8,000万米ドルに達すると予測されます。

堅調なフレキシブル・パッケージ需要、加速する自動車の軽量化、エレクトロニクスの急速な小型化により、環境規制の強化にもかかわらず、市場は成長軌道を堅持しています。開発企業は、川下で増加する生産量を獲得するため、低VOC化学物質の導入、バイオベース原料の開発、アジア太平洋地域での生産の現地化を競っています。ダウのフレキシブル包装用ラミネート接着剤ラインの売却のような戦略的売却は、原材料の変動が利幅を圧迫する一方で、高価値のニッチを中心に業界が合理化されていることを示しています。UV硬化型や水性システムへの技術移行が加速しているが、重要な高機能ラミネーションでは溶剤系製品が依然として主流であり、過渡期にある市場を浮き彫りにしています。コンバーターや自動車工場の近くで供給を支える地域的なスペシャリストのロングテールによって、一流企業間の統合は緩和されています。

世界の高強度ラミネート接着剤市場の動向と洞察

フレキシブルで軽量な包装への需要の高まり

フレキシブル包装の量は、ブランドオーナーがダウンガウジングと消費者の利便性を追求するにつれて増加し続けています。この分野は2028年までに3,416億米ドルに達すると予測されており、高性能接着システムに依存する多層ラミネートの生産量が増加しています。欧州のグリーン・ディールで義務付けられた単素材のパウチやリサイクル可能なバリア・フィルムは、クローズド・ループ・リサイクルに対応する接着剤を必要とし、製品フォーミュレーターにプレミアム・ニッチを開いています。eコマースも急務となっており、Packsize社とHenkel社は、Eco-Paxバイオベース・ホットメルト・ソリューションを使用した場合、3億4,000万箱の出荷で温室効果ガスが32%削減されたと報告しています。食品接触安全性、低移行性、脱インキ剥離を証明できるサプライヤーは、ラミネート接着剤市場で価格優位性を獲得しています。

機械式ファスナーに代わる自動車軽量化

現代の自動車は、平均400直線フィート以上の接着剤を使用しているのに対し、20年前は30フィートであり、リベットや溶接から接着線への構造的なシフトを強調しています。白色を基調とした混合素材のボディ、バッテリー・パックのカプセル化、ノイズ減衰ラミネートはすべて、せん断強度と熱サイクル耐久性の技術的水準を引き上げています。メキシコの自動車部門はGDPの6%を占め、生産台数は13%増加する見込みで、北米の供給ルートにおける局地的な需要を増幅しています。熱可塑性ポリウレタン配合は、OEMが解体性と使用済みリサイクルを優先するにつれてシェアを拡大。

原材料価格の変動

BASFは2025年4月より、1,4-ブタンジオールとN-メチルピロリドンを含む主要なポリウレタン前駆体の価格を1ポンドあたり0.08~0.10米ドル引き上げます。複合材料製造業者の79%が樹脂不足を挙げており、配合業者は予測不可能なリードタイムにさらされています。石油依存のためポリウレタンの投入は原油の変動に左右され、バイオベースの原料は限られた規模しかないです。サプライヤーは四半期ごとの価格設定条項や二重調達戦略で対応しているが、それでもなお不透明感はラミネート接着剤市場のマージン拡大を抑制しています。

セグメント分析

ポリウレタン(PU)は、2024年の世界売上高の43.18%を占め、高柔軟性パウチラミネーションや弾力性のある自動車内装表皮における汎用性が強調されています。このセグメントは2030年までCAGR 6.41%で成長すると予測され、コンバーターが異種基材間の強固な接着を好む中、ラミネート接着剤市場でのリードを維持します。ジイソシアネートに対する規制圧力により、接着強度を犠牲にすることなく危険表示を抑制する非イソシアネート・ポリウレタン(PU)やバイオベース・ポリオールへの移行が加速します。

リグニン、大豆、ヒマシ由来の前駆体により、部分的に再生可能なポリウレタン鎖を可能にするバイオコンテンツが勢いを増します。既存グレードと同等の耐加水分解性を保持する非イソシアネート・ポリウレタン(NIPU)合成の成功を実証する調査。アクリル系は、光学的透明性と迅速なラインスピードが最重要とされる紫外線(UV)硬化型エレクトロニクス・ラミネーションでシェアを拡大しています。エポキシ系は、極めて高い化学的安定性が要求されるニッチな航空宇宙用途やウインドブレード用ファブリックに引き続き使用されているが、相対的な市場シェアは小幅にとどまっています。全体として、ポリウレタンの技術革新により、ラミネート接着剤市場は、低炭素でありながら高性能のソリューションへと向かっています。

地域分析

アジア太平洋地域は2024年に世界需要の44.18%を占め、2030年までCAGR 6.04%で拡大すると予想されています。中国のコンバーターやインドのロックタイト新工場を含む地域の有力企業は、供給を現地化し、リードタイムを短縮し、多国籍企業の為替リスクを削減しています。

北米は、自動車軽量化と食品接触安全基準が技術革新の舵取りを行う、依然として価値の高い分野です。ルーブリゾールがノースカロライナ州で2,000万米ドルを投じてアクリルエマルジョンを拡張したことは、特殊グレードの生産能力増強が続いていることを示しています。

欧州の厳しい排出規制は、技術の方向転換を促し、リサイクル可能なラミネーションを優先する生産者責任制度を拡大し、この地域の配合業者を低モノマーポリウレタンと水性配合に押し上げています。ラテンアメリカと中東は、工業化プロジェクトと個人消費の追い上げに結びついた新興の需要拠点であるが、ベースは低いです。地域別では、川下の包装業者や自動車メーカーに近いことが、ラミネート接着剤市場での成功の決め手となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フレキシブルで軽量な包装に対する需要の高まり

- メカニカルファスナーに取って代わる自動車の軽量化

- 低VOC(揮発性有機化合物)および無溶剤化学物質への規制強化

- 世界の製造拠点におけるエレクトロニクスの小型化

- オンデマンド・ショートラン・パッケージング向け紫外線(UV)硬化型ライン

- 市場抑制要因

- 原材料価格の変動

- 厳しい溶剤排出規制

- バイオベースポリウレタン原料の供給ボトルネック

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 樹脂タイプ別

- ポリウレタン

- アクリル

- エポキシ

- その他の樹脂タイプ(酢酸ビニルなど)

- 技術別

- 水性

- 溶剤系

- ホットメルト

- UV硬化型

- 用途別

- パッケージング

- 自動車

- 工業

- その他の用途(電子・電気、建築など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- artience Co., Ltd.

- Avery Dennison Corporation

- BASF

- Daubert Chemical Company

- DIC Corporation

- DuPont

- Franklin International

- H.B. Fuller Company

- Henkel AG and Co. KGaA

- Huntsman Corporation llc

- Jowat SE

- SAPICI S.p.A.