|

市場調査レポート

商品コード

1844628

分路リアクトル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Shunt Reactor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 分路リアクトル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

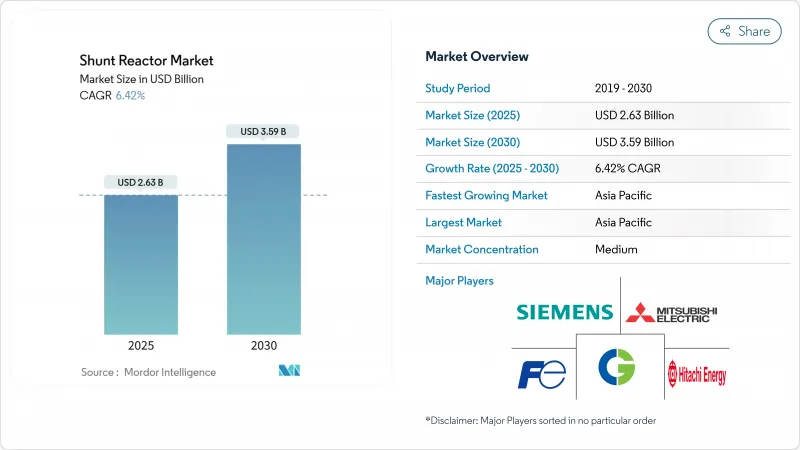

分路リアクトル市場規模は2025年に26億3,000万米ドル、2030年には35億9,000万米ドルに達すると予測され、2025~2030年のCAGRは6.42%です。

再生可能エネルギー統合の加速、高圧直流(HVDC)リンクの普及、電圧安定規則の強化が、この軌道を支える主な需要触媒です。欧州と中国のHVDC相互接続には、コンバーター・ステーションでの大規模な誘導補償が必要であり、北米のインバーター主体の再生可能エネルギー群には、ダイナミックな無効電力制御の同様のニーズが加わる。アジア太平洋は、中国の超高電圧建設とインドのグリッドコード施行に支えられ、グリッド近代化プロジェクトの主要な舞台であり続けています。固定リアクター設計が引き続き購入の大半を占めているが、電力会社が柔軟で環境的に中立なソリューションを求めているため、可変ユニットと空芯ドライ設計が急成長しています。複雑なエンジニアリングと認定サイクルは、グローバルな製造拠点を持つ経験豊富なサプライヤーに有利であるため、競合の激しさは中程度にとどまる。

世界の分路リアクトル市場の動向と洞察

HVDC相互接続の拡大が市場の加速を促進

大規模なHVDC回廊は、コンバータステーションや架空ルートに沿って補償ポイントを増やすことで、シャントリアクトル市場を再形成しています。中国の金沙江-湖北間800kV送電線は、1,901kmの区間で定常電圧と過渡電圧を調整するために複数のリアクトルバンクを配備しており、このパターンを示しています。5,840億ユーロの送電網計画に基づく欧州全域での並行投資により、国境を越えた各変換ノードで誘導補償に対する同様の需要が生じています。双方向の流れは送電変動時の無効電力変動を増幅させるため、相互接続システムがエネルギー安全保障を追求するにつれ、その必要性は高まっています。

再生可能発電の不均衡が補償の必要性を加速する

風力発電と太陽光発電は、軽負荷時に送電線電圧を上昇させる容量性充電電流を注入するため、事業者はこれを抑制するための誘導性ハードウェアの設置を余儀なくされます。テキサス州やグレートプレーンズでは、風力発電の増設はすでにデイ・アヘッド・ディスパッチでダイナミックな補償要請の引き金となっています。洋上風力ケーブルは、長い海底リンクが高い容量性リアクタンスを持つため、不均衡を深めています。再生可能エネルギーの断続的なプロファイルは、電力会社にリアルタイムでMVAr出力を変調できる可変設計を採用させ、それによってシャントリアクトル市場全体の技術アップグレードを強調しています。

サプライチェーンの制約が生産能力を制限

非粒度系電磁鋼板は狭い磁気損失窓を満たす必要があるが、世界的な溶解能力は少数の工場に集中したままです。パンデミック後のロジスティクスの停滞と電力機器のスーパーサイクル需要によって可用性にひずみが生じ、シャントリアクターの納品リードタイムが延び、材料費プレミアムが上昇しています。400kV以上の大型ユニットに依存するプロジェクトは、すべてのタンクがかなりのトンの高級ラミネーションを必要とするため、最も大きな影響を受ける。

セグメント分析

油浸設計は2024年に分路リアクトル市場の67.7%を占め、鉱物油が絶縁強度を高め、熱を効率的に放散するため、400kV以上の電圧に不可欠であり続ける。この分野は、ロングスパンのHVDCやUHVAC送電線が普及し、電圧スペクトルのハイエンドでの需要が強化されるにつれて、収益基盤を確保しています。しかし、厳しい環境目標を掲げる電力会社は、油漏れのリスクを排除し、火災の危険性を削減する乾式ソリューションに重点を置いています。

空芯乾式技術のCAGRは6.8%で、ライフサイクルコスト計算ではメンテナンスフリーが有利なため、より広範な分流リアクトル市場を上回っています。欧州と北米の一部の州では、環境許認可プロセスでオイルフリー資産の評価が高まっており、沿岸部の風力統合変電所への試験的導入が活発化しています。長いサービス間隔とコンパクトな設置面積は、人員とスペースの制約に直面する都市部の設備におけるビジネスケースを強化します。

固定ユニットは2024年に58.4%の収益を維持し、長いケーブルや架空線での定常誘導補償に対する信頼性を示しています。このようなタンクは単一の動作点にリンクすることが多く、複雑性が低く、MVAr当たりの設備投資が有利であるため、分路リアクトル市場規模では電力会社がベースロード補償スキームに指定しています。

可変分路リアクトルはCAGR 7.4%で成長し、連続的な範囲で誘導出力を変調するタップチェンジャーを統合しています。系統運用者は、再生可能エネルギーのランプ時に電圧を平準化し、ブレーカー操作やコンデンサバンクのスイッチングイベントを抑制するためにこれを採用します。スロベニアとクロアチアの400kV回廊での導入成功は技術的な成熟度を証明し、動的吸収がケーブルの過電圧を防止する洋上風力輸出回路での幅広い利用を促しています。

地域分析

アジア太平洋地域は、2024年にシャント・リアクター市場の41.8%を占め、2030年までのCAGRは6.7%と予測されます。中国は2024年後半までに42のUHV送電線を完成させ、それぞれに複数の300MVArシャントバンクを組み込んで1,000kmの送電線沿いの電圧を確保しました。インドの送電網近代化の推進は、2030年までに500GWの非化石燃料を使用するという目標に沿ったもので、178,975回路kmのEHV送電線の購入に拍車をかけています。インドネシアとベトナムは、鉄鋼と石油化学のクラスターが生産を電化し、地域ごとの補償要件を推進することで、地域の成長に拍車をかけています。

北米は、老朽化した設備の更新とインバーターが豊富な再生可能エネルギーの追加により、成熟しつつも着実な成長を維持しています。米国は、変圧器不足に直面しており、それは関連するリアクターにまで及んでいます。国内供給カバー率はわずか20%で、電力会社は事前発注を余儀なくされています。カナダは、水力や風力のハブから遠隔地にある再生可能エネルギーの統合を重視しており、負荷の拒絶現象から電圧の安定性を守るために誘導サポートを組み込んだ230~500kVの長距離送電線が必要です。

欧州の市場は、積極的な脱炭素化と国境を越えた送電網の統合を軸としています。欧州委員会は、2030年までに5,840億ユーロをネットワークに充てるとしており、そのうちの大部分は、サイト固有の補償リアクターに依存する525kV HVDCリンクに充てられます。北海とバルト海にある洋上風力発電所は、66kVのアレイケーブルを経由して220~320kVの長い輸出ルートに供給され、それぞれ容量性充電を相殺するために陸上での誘導吸収を必要とします。環境コンプライアンスは、ドライタイプや可変設計への購買パターンに影響を与え、大陸内での技術移行を加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州と中国におけるHVDC相互接続プロジェクトの拡大

- 北米で無効電力不均衡を引き起こす再生可能発電容量の急速な増加

- インドと中東・北アフリカのユーティリティ企業における電圧安定性に関するグリッドコードの義務化

- 米国とカナダにおける老朽化した副送電網(220kV未満)の改修

- 東南アジアの鉄鋼・化学クラスターにおける産業電化の推進

- 400kV以上の補償リアクトルを必要とする洋上風力輸出ケーブルの急増

- 市場抑制要因

- 高級電気鋼板のサプライチェーン逼迫

- ブラジルのメガコリドーの環境クリアランスの遅れ

- 220kV以下の可変分路リアクトルの資本コストプレミアム

- 都市部の変電所へのSTATCOM導入による代替リスク

- 産業エコシステム分析

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 製品タイプ別

- 油浸シャントリアクター

- 空芯ドライシャントリアクター

- フォームファクター別

- 固定シャントリアクター

- 可変シャントリアクター

- 位相別

- 単相リアクトル

- 三相リアクトル

- 定格電圧別

- 200kV未満

- 200-400 kV

- 400kV以上

- エンドユーザー別

- 送電事業者

- 配電ユーティリティ

- 産業用(鉄鋼、石油化学、セメント、データセンター)

- 再生可能プロジェクト開発者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧

- その他欧州

- 南米

- ブラジル

- その他南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Hitachi Energy Ltd.

- Siemens Energy AG

- Mitsubishi Electric Corporation

- GE Grid Solutions

- Hyosung Heavy Industries

- Fuji Electric Co., Ltd.

- CG Power and Industrial Solutions Ltd.

- Trench Group(Siemens)

- TBEA Co., Ltd.

- NR Electric Co., Ltd.

- Toshiba Energy Systems and Solutions Corp.

- SGB-SMIT Group

- Zaporozhtransformator PJSC

- Shandong Taikai Power Engineering Co., Ltd.

- Hyundai Electric and Energy Systems Co., Ltd.

- Bharat Heavy Electricals Ltd.

- Beijing Power Equipment Group

- Coil Innovation GmbH