|

市場調査レポート

商品コード

1907250

食品アミノ酸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Food Amino Acids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 食品アミノ酸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

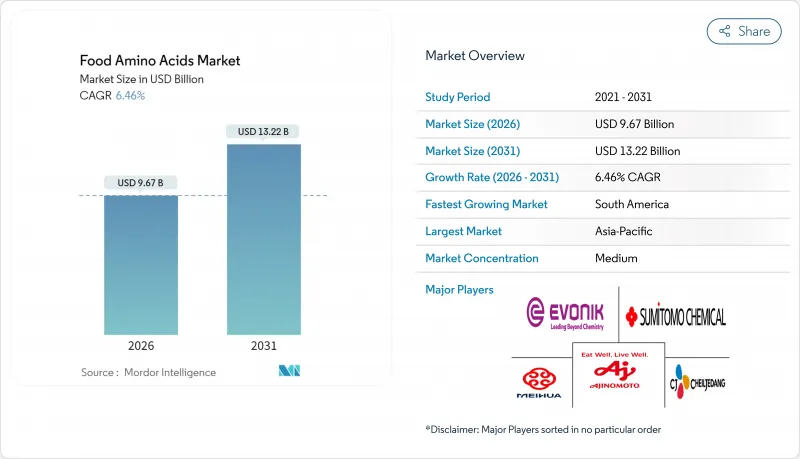

食品アミノ酸市場は、2025年の90億8,000万米ドルから2026年には96億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.46%で推移し、2031年までに132億2,000万米ドルに達すると予測されています。

この成長は主に、精密発酵技術のコスト低下によるものです。これによりアミノ酸生産の効率化とコスト削減が実現しました。さらに、透明性、天然原料、最小限の加工を重視するクリーンラベル製品に対する消費者の嗜好の高まりが、食品配合へのアミノ酸の採用を促進しています。加えて、規制当局が「健康的な」食品の基準を再定義していることから、メーカーはこれらの更新された基準に適合させるため、自社製品にアミノ酸を強化するよう促されています。これらの要因が相まって、食品アミノ酸市場の堅調な拡大に寄与しています。

世界の食品アミノ酸市場の動向と洞察

高タンパク質機能性食品への需要拡大

機能性食品におけるタンパク質革命は、従来のサプリメント分野を超え、主流の食品用途へとアミノ酸需要を拡大させています。消費者は基本的な栄養摂取を超えた健康効果を提供する機能性食品をますます求めており、特にタンパク質強化製品に注目が集まっています。国連食糧農業機関(FAO)によれば、筋肉修復・免疫機能・総合的な健康維持における必須役割から、世界のタンパク質消費量の増加が見込まれています。さらに国際食品情報評議会(IFIC)は、筋肉の健康維持と回復を促進するアミノ酸の効能に関する消費者意識が着実に高まっている点を強調しています。この動向は、栄養失調対策と公衆衛生向上のための高タンパク質食推進を目的とした政府施策によっても後押しされています。例えば、米国農務省(USDA)は栄養不足対策として、食事ガイドラインに高タンパク食品の積極的な取り入れを推奨しています。その結果、こうした機能性食品の主要成分である食品アミノ酸の需要は、予測期間中に大幅に増加すると見込まれています。

栄養補助食品およびサプリメントの普及拡大

栄養補助食品およびサプリメントの普及拡大は、世界の食品アミノ酸市場を牽引する重要な要因です。消費者の健康意識の高まりにより、追加的な健康効果を提供する機能性食品やサプリメントへの需要が増加しています。責任ある栄養協議会(CRN)によれば、2023年には米国の成人の約74%がサプリメントを摂取していると報告されており、消費量の着実な増加が示されています。同様に、欧州食品安全機関(EFSA)は、総合的な健康とウェルビーイングの維持において、栄養補助食品に含まれるアミノ酸の重要性を強調しています。インドの国家栄養ミッションや米国農務省の食事ガイドラインなど、健康とウェルネスを促進する政府の取り組みも、これらの製品の採用増加に寄与しています。この動向は、食品アミノ酸市場の成長を大幅に後押しすると予想されます。

主要原料の価格変動

主要原料の価格変動は、市場における大きな制約要因となっております。大豆、トウモロコシ、その他の農産物といった原材料コストの変動は、アミノ酸の生産コストに直接影響を及ぼします。こうした価格変動は、予測困難な気象条件、地政学的緊張、貿易政策の変更といった要因によって引き起こされることが多くあります。原料価格のこのような不安定さは、製造業者が安定した利益率と価格戦略を維持する上での課題を生み出し、市場成長を阻害しております。さらに、バイオ燃料や動物飼料など他産業におけるこれらの原料需要の高まりは競合を激化させ、価格変動性をさらに助長します。この競合は供給不足を招くことが多く、メーカーは割高な価格での調達を余儀なくされ、生産スケジュールの混乱や運営コストの増加を招く可能性があります。価格の安定性欠如は、食品アミノ酸市場で事業を展開する企業にとって、長期的な計画立案や投資判断を複雑化する要因ともなります。

セグメント分析

2025年時点で、非必須アミノ酸セグメントが市場シェアの52.12%を占め、圧倒的な主導権を握っております。非必須アミノ酸が市場を牽引し続ける主な要因は、風味増強や食品加工における確立された役割にあります。これらのアミノ酸は人体で合成されるため、食事からの摂取が必須ではなく、多様な用途に汎用的に活用可能です。中でもグルタミン酸は、味覚増強剤としての機能と、タンパク質の基礎構成要素としての役割を兼ね備え、特に顕著な存在です。アラニンやアスパラギン酸などのその他の非必須アミノ酸も、代謝プロセスや食品配合に不可欠な成分として市場に大きく貢献しています。

必須アミノ酸は成長軌道にあり、2031年までに8.73%のCAGRが見込まれています。非必須アミノ酸とは異なり、必須アミノ酸は人体で合成できず、食事やサプリメントからの摂取が必須です。パフォーマンス栄養分野における包括的なアミノ酸プロファイルへの注目が高まる中、必須アミノ酸の需要が顕著に増加しております。特に、筋肉タンパク質合成に不可欠なmTORおよびAMPK経路の活性化に関与する分岐鎖アミノ酸(ロイシン、イソロイシン、バリン)の需要が顕著です。さらに、リジンやメチオニンといった必須アミノ酸は、免疫機能や全身の健康維持における重要性から、需要が拡大しております。

植物由来発酵は、グルコースを栄養源とする細菌生産の確立されたインフラを活用し、2025年に41.65%の市場シェアを占めました。この発酵法は主にトウモロコシ、サトウキビ、その他の炭水化物豊富な原料といった植物由来の原料を用い、微生物プロセスを通じてアミノ酸を生産します。コスト効率、拡張性、既存生産設備の活用可能性といった利点から、大規模なアミノ酸製造において好まれる選択肢となっています。さらに、植物由来発酵は、自然で持続可能な生産方法に対する消費者需要の高まりと合致しており、市場での採用をさらに促進しています。

一方、DNA合成コストの低下とAI強化型株設計技術に支えられた精密発酵は、市場で「最も成長が速い」セグメントであり、CAGR 9.31%を誇っています。精密発酵とは、遺伝子組み換え微生物を用いて特定のアミノ酸を高精度・高純度・高効率で生産する手法です。合成生物学の進歩により、アミノ酸生産に特化した最適化された微生物株の開発が可能となったことから、この手法は大きな注目を集めています。精密発酵はまた、従来法では入手困難な希少アミノ酸や特殊アミノ酸を生産する柔軟性も提供します。

地域別分析

2025年時点で、アジア太平洋地域は33.59%という圧倒的な市場シェアを占めており、統合されたサプライチェーンの強みとバイオテクノロジーに対する政府の強力な支援が背景にあります。しかしながら、この優位性には課題も存在します。貿易摩擦や規制当局の監視強化が、世界の生産能力を掌握する中国サプライヤーに不確実性の影を落としています。同地域の主要な成長要因としては、健康意識の高まり、都市化、そして高品質な栄養を好む新興中産階級の台頭が挙げられます。インドの栄養補助食品市場は成長を続けており、日本は最先端の発酵技術を誇りますが、これらの要素を結びつけ、アミノ酸の生産と消費のための包括的なエコシステムを形成しているのは、中国の膨大な製造規模です。

南米は急成長を遂げており、2031年までにCAGR8.50%という驚異的な伸びが予測されています。農業廃棄物の有効活用や精密発酵技術への大規模投資といった取り組みが、同地域の成長を牽引しています。特に注目すべきは、動物由来成分を使用しないタンパク質生産に焦点を当てたリベレーション・ラボ社とNEOMの協業です。農業資源に支えられたブラジルの発酵インフラは、アミノ酸生産拡大の基盤を築いています。一方、アルゼンチンでは栄養補助食品市場が急成長しており、特殊アミノ酸配合製品への需要が高まっています。

北米と欧州も食品アミノ酸市場において重要な役割を担っています。北米は先進的な研究開発能力、確立された栄養補助食品産業、機能性食品に対する消費者需要の高まりを強みとしています。一方、欧州は厳格な規制枠組みと持続可能性への注力を活用し、アミノ酸生産におけるイノベーションを推進しています。両地域とも技術的進歩と健康・ウェルネス動向への関心の高まりを通じて、世界市場に貢献しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高タンパク質機能性食品への需要拡大

- 栄養補助食品およびサプリメント市場の拡大

- 乳児用調製乳の栄養強化義務化

- 風味向上のための食品添加物としてのアミノ酸使用の増加

- 微生物発酵および酵素生産技術の進歩

- アミノ酸プロファイルを推奨するパーソナライズド栄養プラットフォーム

- 市場抑制要因

- 主要原料の価格変動性

- 厳格な純度およびアレルゲン規制

- 特殊必須アミノ酸における需給の不均衡

- 発酵プラントの環境規制および臭気対策リスク

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 必須アミノ酸

- リシン

- メチオニン

- トリプトファン

- フェニルアラニン

- トレオニン

- その他

- 非必須アミノ酸

- グルタミン酸

- アスパラギン酸

- プロライン

- その他

- 必須アミノ酸

- 由来別

- 植物由来の発酵

- 合成化学合成

- 精密発酵

- 形態別

- パウダー

- 液体

- 用途別

- 栄養補助食品

- スポーツ・パフォーマンス栄養学

- 機能性飲料

- ベーカリーおよび菓子類

- 乳幼児向け栄養製品

- 医療・臨床栄養学

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- シンガポール

- タイ

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Ajinomoto Co., Inc.

- Evonik Industries AG

- Meihua Holdings Group Co., Ltd.

- CJ CheilJedang Corporation

- Sumitomo Chemical Co., Ltd.

- Kyowa Hakko Bio Co. Ltd

- Daesang Corporation

- Global Bio-Chem Technology Group

- Wuxi Jinghai Amino Acid Co., Ltd.

- AMINO GmbH

- Sichuan Tongsheng Amino Acid Co., Ltd.

- Shijiazhuang Jirong Pharmaceutical Co., Ltd.

- Vinstar Biotech Pvt Ltd

- Vizag chemical

- Hexon Laboratories Private Limited

- 7HILL AGROTECH

- AB Enterprises

- Hebei Huanwei Biotech Co.,Ltd

- Brova Limited

- Foodchem International Corporation