病院用品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Hospital Supplies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844515

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

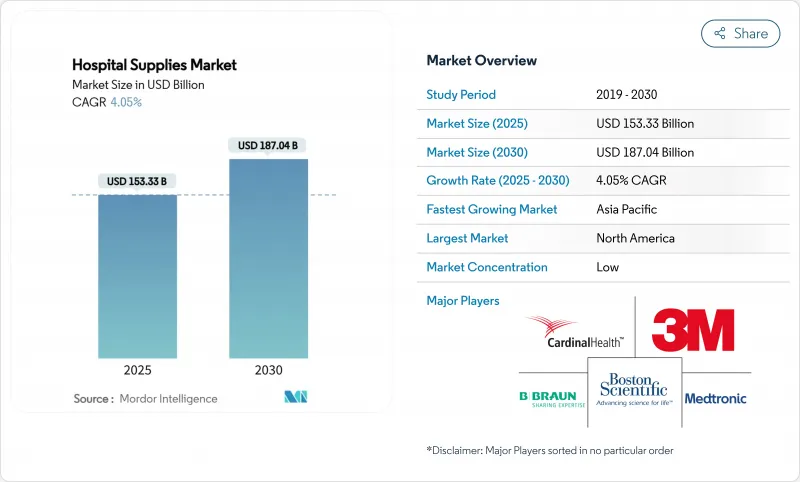

病院用品市場規模は2025年に1,533億3,000万米ドルと推定され、2030年には1,870億4,000万米ドルに達すると予測され、予測期間(2025~2030年)のCAGRは4.05%です。

この軌道を支えているのは、感染制御への投資、テクノロジーを駆使した在庫システム、開発途上地域からの需要の加速です。使い捨て製品、無菌処理装置、デジタルサプライチェーンソリューションは依然として調達決定の中心であり、持続可能性の義務化は製品選択に影響を与え始めています。アジア太平洋地域の急速なインフラ整備は、先進国におけるパンデミック後の手術の滞留と相まって、グローバルな競争力学を再構築しつつあります。病院がより厳しい予算サイクルの中で臨床パフォーマンス、コスト管理、規制遵守の調整を図る中、現物商品と分析主導の効率化ツールを組み合わせたサプライヤーがシェアを獲得しています。

世界の病院用品市場の動向と洞察

感染症および慢性疾患の増加

糖尿病、心血管疾患、呼吸器疾患の患者数の増加により、病院は創傷ケア用ドレッシング材、モニタリングキット、換気回路などの継続的な供給を保証するため、在庫計画の再考を迫られています。糖尿病だけでも5億3,700万人の成人が罹患しており、2045年には7億8,300万人に達すると予測されています。医療システムは現在、電子カルテ・データと予測的在庫管理アルゴリズムを組み合わせ、予想される症例数と補充サイクルの緊密な調整を可能にしています。このような患者中心のアプローチは、資本配分を多目的な滅菌消耗品に誘導し、成熟経済圏と新興経済圏の両方で病院用品市場を前進させています。

院内感染に対する意識の高まり

消費者は、感染管理の実績に基づいて施設を選ぶ傾向が強まっています。HAI1件につき28,400~3万3,800米ドルの治療費がかかるため、管理者は接触頻度の高い表面に抗菌材料を採用し、コンプライアンス指標を公表するよう促しています。米国疾病予防管理センター(Centers for Disease Control and Prevention)は、入院患者の31人に1人が1日にHAIに感染すると指摘し、病院用品市場の単回使用ドレープ、バリアガウン、自己消毒可能な機器ケーシングへの投資に拍車をかけています。検証可能な無菌性保証と製品トレーサビリティを提供するサプライヤーは、競争上の優位性を獲得しています。

厳しい規制枠組み

エチレンオキシドの排出を抑制する取り組みは、年間約200億台の医療機器の無菌経路を脅かしています。FDAは、滅菌プラントの突然の閉鎖が医療の継続性を乱す可能性があると警告し、環境政策がいかに病院用品市場のロジスティクスに波及するかを示しています。企業は現在、代替滅菌剤を調査し、冗長能力に投資し、すでにタイトな生産スケジュールにコストと複雑さを加えています。

セグメント分析

2024年の病院用品市場シェアは使い捨て用品が47.21%を占め、交差汚染対策における役割が強調されました。バンドルされた処置用パックと使い捨てガウンは、手術室の回転を合理化し、洗濯に費やす労力を削減します。しかし、持続可能性政策により、選択的再処理やリサイクル可能なポリマーの試験的プロジェクトが開始され、ベンダーはライフサイクル排出量の申告を迫られています。滅菌・消毒機器は中堅セグメントに過ぎないが、2030年までのCAGRは10.63%で急成長しています。滅菌機器の病院用品市場規模は、機器のリリースを文書化された微生物死滅パラメータに結びつけるデジタル記録管理の義務化と連動して上昇すると予測されます。クラウドベースのバリデーション・ソフトウェアを低温滅菌器にバンドルするサプライヤーは、Tier-1病院システムで支持を集めています。

患者検査機器と手術室機器は、センサーアレイとIoTゲートウェイを統合しています。スマート聴診器、コンピュータ支援ナビゲーション、AI主導の術中画像診断がプレミアム価格帯を牽引し、相互運用性スコアの影響を受けた調達決定が増加しています。移動補助器具と輸送機器は、高齢化により体圧軽減マットレス、電動ホイスト、肥満用車椅子が求められるようになり、人口動態の動向に乗っています。フレームワークが入札を評価する際には、持続可能性の証明、スペアパーツの入手可能性、クラウド対応の診断が、現在では先行価格と並んで重視されています。

地域分析

北米の高度なインフラと厳格な感染管理義務により、2024年の世界売上高の34.34%のシェアを確保。RFID対応スマートキャビネットとAI支援需要計画システムの大規模な採用が、アナリティクスに富んだ価値提案を行うサプライヤーの機会を下支えしています。関税の不確実性が価格の安定性を脅かし、Cardinal Healthのような流通業者が2026年の病院用品市場の弾力性に影響を与える可能性のあるパススルーの仕組みを検討するよう促しています。

アジア太平洋はCAGR 8.29%と最も力強い成長を示し、中国、インド、東南アジアの医療能力拡大がその原動力となります。三次病院への急速な投資と現地生産に対する政府の優遇措置が相まって、部品の調達先が最終市場の近くにシフトしています。滅菌消耗品の病院用品市場規模は、認定機関が欧米の感染制御ベンチマークを採用するにつれて急速に拡大しています。タイとマレーシアにおける医療ツーリズムの成長は、高品質でありながらコスト競争力のある消耗品の調達パイプラインをさらに広げています。

欧州は技術志向の姿勢を堅持しており、持続可能性の義務化によって、サプライヤーはカーボンフットプリントの検証やリサイクルポリマーの統合を行うようになっています。数量ではドイツがリードし、スイスのハイテクニッチメーカーがセグメントのイノベーションを推進しています。医療機器規制(MDR)に関する規制が明確化されたことで、早期導入病院はスマートラベリングや開封防止包装を試験的に導入するようになり、成熟した病院用品市場でプレミアム価格帯が維持されています。

中東とアフリカでは、顕著な乖離が見られます。湾岸協力会議諸国は、最先端の滅菌室や自動在庫システムを必要とする基幹病院に投資しています。一方、国際金融公社のアフリカ医療機器ファシリティは小規模プロバイダーに資金を提供し、東アフリカと西アフリカ全域に必要不可欠な機器の分散需要を生み出しています。トレーニング、メンテナンス、マイクロリースのスキームをバンドルするサプライヤーは、価格に敏感でありながら台数が豊富なこれらのニッチで人気を博しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 感染症および慢性疾患の増加

- 院内感染に対する意識の高まり

- 新興諸国における病院用品への高い需要

- 院内感染に対する罰則が滅菌機器への投資を促進

- 先進諸国におけるパンデミック後の手術件数の急増

- 政府の取り組みとヘルスケア支出

- 市場抑制要因

- 厳しい規制枠組み

- 在宅医療サービスの出現

- 先端機器の高コスト

- サプライチェーンの混乱

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品別

- 患者検査機器

- 手術室機器

- 移動補助・移動機器

- 滅菌・消毒機器

- 使い捨て病院用品

- 注射器・注射針

- スマートRFID対応消耗品

- その他の製品

- エンドユーザー別

- 公的病院

- 私立・チェーン病院

- 外来手術センター

- 専門クリニックおよび外傷センター

- 滅菌性別

- 滅菌用品

- 非滅菌消耗品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M

- B. Braun Melsungen AG

- Baxter International Inc.

- Becton, Dickinson and Company

- Boston Scientific Corporation

- Cardinal Health Inc.

- Medtronic

- GE HealthCare Technologies Inc.

- Johnson & Johnson

- Thermo Fisher Scientific Inc.

- Danaher Corporation

- Eurofins Scientific

- STERIS plc

- Getinge AB

- Smith+Nephew Plc

- Stryker Corporation

- Terumo Corporation

- Ecolab Inc.

- HARTMANN Group

- Nipro Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日