中国の病院用品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

China Hospital Supplies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844462

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

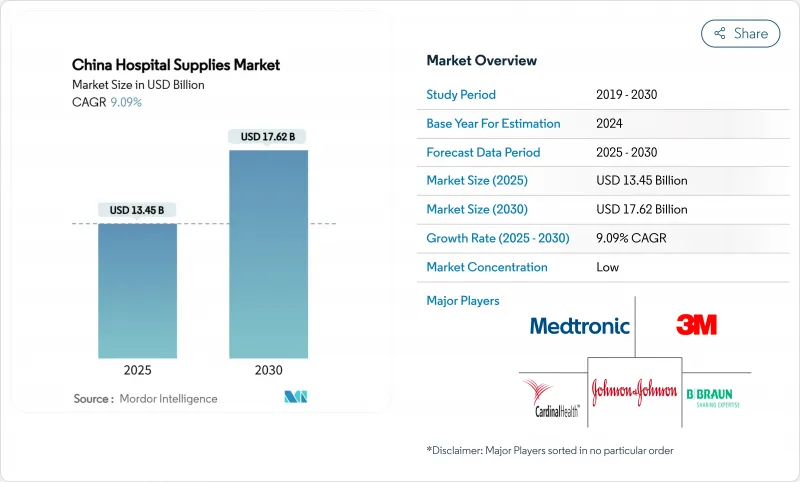

中国の病院用品の市場規模は2025年に134億5,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは9.09%で、2030年には176億2,000万米ドルに達すると予測されます。

病院インフラの拡大、感染制御プロトコルの強化、国内メーカーを優先するローカライゼーション政策が、総体的に需要パターンを形成しています。使い捨て用品は、感染リスクを最小化し、ワークフローを合理化するため、調達リストの上位を占め続けています。集中購買の仕組みは、数量の予測可能性を高めたが、同時に価格競争を激化させ、サプライヤーにコスト効率と品質保証のバランスをとるよう促しています。これらの要因は、規制遵守を犠牲にすることなく入札価格の上限を満たすことができる地元企業に競争優位性を再分配するように収束しつつあります。

中国の病院用品市場の動向と洞察

国家ヘルスケア・インフラの拡大と生産能力の向上

中国では、2024年に39,000の病院と1,037万床の病床が報告されており、これは同国の歴史上最も広範なキャパシティ拡大を示しています。第2、第3の都市における施設の新設・改築には、基本的な消耗品から高度な診断システムまで、包括的な臨床在庫が必要です。地域医療センター・プログラムに関連した政府補助金は、病院管理者に、国の入札リストに沿った標準化された高品質の備品を入手するよう求めています。病床数の増加も、輸液セット、創傷被覆材、カテーテルなどの患者ケア用品の安定調達を刺激します。迅速な納品と競合価格を保証できる地元メーカーは、建設プロジェクトが完了するにつれて増加する注文を獲得するのに有利な立場にあります。

慢性疾患の負担増と高齢化が治療件数を押し上げる

高齢者はすでに慢性疾患患者の66.3%を占め、33.7%が多疾患合併症を経験しており、急性期病棟に持続的な圧力をかけています。循環器科、腫瘍科、透析科の手術件数が増加し、手術用ドレープから植え込み型器具に至るまで、消耗品の川下需要が生じています。病院はまた、入院中の慢性合併症を管理するため、モニタリング機器をより多く在庫しなければならないです。平均自己負担額1,199.24米ドルの入院費に伴う経済的ストレスから、購買マネージャーは輸入品よりもコスト効率の良い国産品を好むようになっています。

規制強化と長いNMPA承認が新製品の上市を遅らせる

医療機器管理法の草案では、市販後調査が拡大され、コンプライアンス違反に対する罰則が強化されています。国内のイノベーターは迅速な承認取得の恩恵を受けるが、多国籍企業はより長い審査サイクルと追加の文書要件に直面し、商業的スケジュールを遅らせる。そのため、病院は新しい輸入医療機器の採用を延期し、既存のSKUへの依存を維持しています。新しい法的枠組みはまた、更新申請をサポートするための実臨床エビデンスへの投資を増やすことをメーカーに義務付け、コンプライアンス・コストを押し上げています。このような制約があるにもかかわらず、地域に根ざした臨床評価を完了させた企業は、最終的には地方のバリューベース購買イニシアチブにおいて優遇枠を確保できるかもしれないです。

セグメント分析

使い捨て病院用品は2024年に中国の病院用品市場シェアの38.45%を占め、引き続き安定した数量成長を遂げます。使い捨て注射器、手袋、手術用ドレープの中国の病院用品市場規模は、高齢者や慢性疾患集団の処置件数の増加に伴って拡大すると予測されます。高級カテーテル・カテゴリーでは依然として輸入ブランドが優位を占めているが、地方の入札上限を満たす価格帯でコモディティ化した使い捨て器具を供給する地元企業が増えています。RFIDタグ付き手術用パックなどの技術的アップグレードは、新たな規制当局の報告義務に合わせて、より正確なトレーサビリティをサポートします。

滅菌・消毒機器は、院内感染目標と中央無菌サービス部門のアップグレードに牽引され、2025~2030年のCAGRは最速の9.54%を記録する見通しです。都市部の病院では、老朽化したエチレンオキシドシステムを、サイクルタイムを短縮し労働安全性を向上させる低温過酸化水素プラズマユニットに置き換えつつあります。自動洗浄消毒器の中国の病院用品市場規模は、三次病院がISO 13485の完全準拠に向けて動き出すにつれて拡大しています。国内メーカーは、IoTダッシュボードを組み込んだ競争力のある価格で現地サービスを提供する滅菌器でバリューチェーンを向上させ、多国籍サプライヤーが享受してきた歴史的なプレミアムを侵食しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 国内ヘルスケアインフラの拡張と能力向上

- 慢性疾患の負担増と高齢化による手術件数の増加

- 健康中国2030」イニシアティブによる政府支出の増加

- COVID後の感染管理意識

- 公立病院調達の成長

- デジタルヘルスケアとスマートホスピタルの導入

- 市場抑制要因

- 規制強化およびNMPA承認の長期化による新製品上市の停滞

- 在宅ケアサービスの出現

- 偽造品と品質のばらつき

- 都市と地方のヘルスケア格差

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- 患者検査機器

- 手術室機器

- 移動補助器具・移動機器

- 滅菌・消毒機器

- 使い捨て病院用品

- その他の製品タイプ

- エンドユーザー別

- 公立病院

- 私立病院

- 専門・リハビリセンター

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M

- B. Braun Melsungen AG

- Baxter International Inc.

- Becton, Dickinson and Company

- Boston Scientific Corporation

- Cardinal Health Inc.

- Medtronic

- Johnson & Johnson

- Terumo Corporation

- Smith & Nephew PLC

- Stryker Corporation

- Mindray Bio-Medical Electronics Co. Ltd.

- Shandong Weigao Group Medical Polymer Co. Ltd.

- Jiangsu Yuyue Medical Equipment & Supply Co. Ltd.

- Shinva Medical Instrument Co. Ltd.

- Lepu Medical Technology(Beijing)Co. Ltd.

- Kindly Medical Instruments Co. Ltd.

- Zhende Medical Co. Ltd.

- Henan Tuoren Medical Device Co. Ltd.

- Shanghai Kinetic Medical Co. Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日