慣性計測ユニット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Inertial Measurement Unit - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844508

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

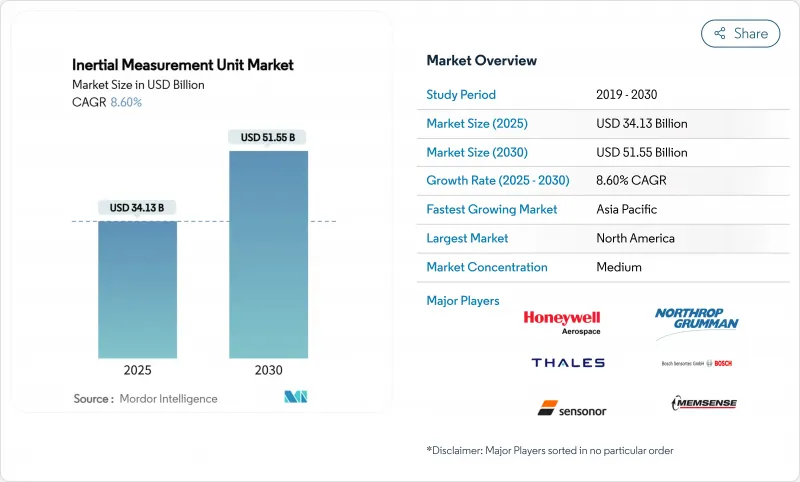

慣性計測ユニット市場規模は、2025年に341億3,000万米ドルで、CAGR 8.60%を反映して2030年には515億5,000万米ドルに達すると予測されています。

需要の増加は、ハイブリッド量子MEMSセンサフュージョンに起因しており、これは、定義、航空宇宙、自律プラットフォームの精密ナビゲーションを再構築しています。ボーイングが2024年に行った量子IMUの飛行テストでは、補助なしのGPSナビゲーション誤差が数十キロから数十メートルに減少し、このシフトが実証されました。地政学的リスクの高まり、無人システムの普及、量子フォトニクスの成熟はすべて、慣性計測ユニット市場の当面の成長見通しを強化します。消費者の引きも同様に強いです。中国は2025年第1四半期に前年同期比116.1%増の49万4,000台のスマートグラスを出荷し、精度と電池寿命のバランスを取った低価格の6軸センサーに対する記録的な需要を示しています。海運、鉱業、LNG事業者は、度以下の動的位置決め公差を満たすために戦術グレードのMEMS IMUを追加しており、慣性計測ユニット市場の対応可能な裾野を広げています。

世界の慣性計測ユニット市場の動向と洞察

中東のドローン侵入で対UASプラットフォームの展開が加速

中東のいくつかの地域では、低コストのドローンがレガシー防空を上回っています。ノルディック・エア・ディフェンス社のクロイガー100迎撃ミサイルは、簡素化されたIMUのみのフライト・コンピューターに依存し、時速270kmに達し、群れとの交戦のためのユニット・コストを削減します。米国海兵隊は、機敏なIMUとドローンの電子機器を無効化するソフトウェア定義エミッターを組み合わせたEpirusマイクロ波システムを選択しました。これらの動きは、高価なレーダーや光学誘導ではなく、慣性コアを中心に構築されたモジュール式のソフトウェア中心兵器への調達の軸足を示すものです。拡張可能なIMUモジュールとオープンAPIを提供するサプライヤーは、軍が対UASドクトリンの大量配備に移行するにつれて利益を得る立場にあります。

欧州のLNGタンカーでMEMSタクティカルグレードIMUの採用が増加し、動的測位が可能に

欧州のLNG荷主は、港の順番待ちの厳しさと大西洋のうねりの激しさに直面しています。ブルボン社の船舶は現在、光ファイバージャイロをベースとしたExail Octans AHRSを搭載し、クレーン作業中のロール、ピッチ、ヒーブの整合性を維持しています。また、MEMS設計は、度以下の精度を満たしながら購入価格を半額に抑えられるため、後付け作業においてリングレーザージャイロを駆逐しつつあります。Advanced Navigation社のHydrus AUVは、海底調査のコストを75%削減し、チームベースの潜水任務の必要性を排除しました。このような節約は、船隊全体のセンサーのアップグレードを促し、商船全体の慣性計測ユニット市場を拡大します。

民間航空機におけるサプライヤーの切り替えを制限する7年未満のデザインイン・サイクル

認証取得のリスクにより、航空機メーカーは保守的になります。ボーイングは量子IMUの飛行試験を4時間行ったが、ラインフィットに採用する前に数年にわたる認定を完了する必要があります。火星探査機で飛行したハネウェルの小型IMUは、航空宇宙バイヤーが数十年の信頼性を実証する実証済みの設計をいかに好むかを浮き彫りにしています。検証に時間がかかると既存ベンダーが固定され、単価の下落が遅くなるため、民間航空における慣性計測ユニット市場の成長率が抑制されます。

セグメント分析

ジャイロスコープは、2024年の慣性計測ユニット市場の売上高の40%を占め、引き続き死点追従精度の基盤となっています。磁力計は絶対値では小さいが、拡張現実の開発者がすべてのヘッドセットにデジタルコンパスを組み込んでいるため、CAGR 10.9%で成長しています。加速度計は、振動とADASの役割において安定した市場規模を維持しています。慣性計測ユニット市場は現在、シングルパッケージのセンサー・フュージョンに傾いています。STマイクロエレクトロニクスのLSM6DSV16Xは、ジェスチャーを認識する機械学習コアを追加する一方で、待機電力を下げてバッテリ寿命を延ばします。オンチップ・アナリティクスを提供するコンポーネント・ベンダーは、コモディティ化の圧力にもかかわらず、プレミアムを課すことができます。

加速度計は、ジャイロ、加速度計、磁力計のデータをセキュアなエンクレーブ・マイクロコントローラーに統合しています。タイミングを統合することで、センサー間の待ち時間をなくし、なりすまし信号に対するシステムを強化します。設計チームがこれらのモジュールを採用するにつれ、主要な選択要因として、部品コストよりも部品代がシンプルになります。この移行は、出荷台数の増加にもかかわらず、慣性計測ユニット市場の安定した価格設定を支えています。

スマートフォンと自動ADASの規模により、2024年の慣性計測ユニット市場規模の35%を商用グレードのデバイスが占める。宇宙グレードの出荷台数は、規模は小さいもの、地球低軌道(LEO)コンステレーションの普及を背景にCAGR 12.4%上昇すると予測されています。ノースロップ・グラマンのLR-450は、軌道上で7,000万時間以上無故障を記録するミリHRGジャイロを使用しており、サイズ、重量、電力はリングレーザーと比較して半減しています。その信頼性は、何百もの同じ衛星を打ち上げなければならないコンステレーション・オペレーターを魅了しています。

商用MEMSの精度が向上するにつれて、グレードの境界は曖昧になります。自動車部品メーカーは現在、戦術グレードのバイアス安定性を要求し、ドローンメーカーは放射線の堅牢性を求めて宇宙仕様の部品を調達しています。民生用から防衛用まで柔軟に対応できる生産ラインを持つベンダーは、不況時の回復力を高め、慣性計測ユニット市場でのシェアを強化しています。

地域分析

北米は、2024年の慣性計測ユニット市場収益の38%を占めました。米国の国防予算は、海軍研究所の量子干渉計研究に資金を提供し、ドリフトのないナビゲーションの実行時間を延長しています。ボーイングの量子IMU飛行が民間航空機のユースケースを検証し、地元OEMが欧州のライバルを引き離します。2024年の輸出規制改革により、オーストラリア、カナダ、英国への移転が緩和され、北米ベンダーは同盟国の航空宇宙プログラムへの特権的なアクセスが可能となりました。

アジア太平洋は、2030年までのCAGRが11.8%と最も高いです。中国のスマートガラスメーカーは、国内補助金に後押しされ、四半期ごとに数千万個の6軸MEMSセンサーを発注しています。オーストラリアの遠隔地の鉱山は、フォトニックIMUトラックの実稼働テストベッドとして機能し、地域の大学がナビゲーションの新興企業をスピンアウトさせることを後押ししています。インド、日本、韓国の新型宇宙船打ち上げ企業はITARフリーの宇宙用部品を求め、コスト重視のミッションで米国の既存企業に課題する土着のサプライチェーンを育成しています。

欧州は、海洋、エネルギー、高精度衛星のペイロードにおいて戦略的ニッチを維持しています。ESAのGENESIS衛星は、冷原子IMUを使用して、センチメートル・レベルの海面監視を行う。エグザイルは、過酷な海域でのセンサーパッケージングにおける地域の専門知識を反映し、光ファイバージャイロ動的位置決めアップグレードのためのブルボン船契約を獲得しました。ハネウェルは、2024年に2億ユーロを投じてシビタナビを買収することで、欧州の生産拠点を充実させ、大西洋貿易摩擦の中でも航空機プログラムの継続性を確保しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中東でのドローン墜落事件を背景とした対UASプラットフォーム展開の加速

- 欧州のLNGタンカーにおけるMEMSベースのタクティカルグレードIMUの動的測位への採用増加

- ESA小型衛星コンステレーションへのコールドアトムIMUの統合

- オーストラリアにおける自律型鉱山車両用フォトニックIMUの拡大

- 米国の第二世代戦闘機におけるレトロフィット・ナビゲーション・アップグレードの需要急増

- アジアのXRヘッドセット競争が牽引する民生用電子機器向けIMUの大量受注

- 市場抑制要因

- 民間航空機のサプライヤー切り替えを制限する7年超のデザインインサイクル

- ITAR規制が米国の宇宙グレードIMUのAPAC新宇宙プレイヤーへの輸出を抑制

- MEMSアレイの累積バイアスドリフトが長距離海上航路で毎時+-0.3°を超える

- 耐放射線ASICの不足がLEO衛星IMUのBOMコストを上昇

- バリュー/サプライチェーン分析

- 規制と技術の展望

- 技術スナップショット-MEMS、FOG、RLG、HRG、コールドアトム、フォトニック

- 標準化ロードマップ(SAE、RTCA/DO-334、NATO STANAG 4671)

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達分析

第5章 市場規模と成長予測

- コンポーネント別

- ジャイロスコープ

- 加速度計

- 磁力計

- グレード別

- マリングレード

- ナビゲーショングレード

- 戦術グレード

- 宇宙グレード

- 商業グレード

- 技術別

- MEMS

- 光ファイバージャイロ(FOG)

- リングレーザージャイロ(RLG)

- 半球共振ジャイロ(HRG)

- メカニカル・ジャイロ

- エンドユーザー別

- 航空宇宙・防衛

- 自動車(ADASおよび自律型)

- 産業オートメーションとロボット

- 家電およびXR

- 海洋・オフショア

- エネルギー(石油・ガス、風力タービン)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Northrop Grumman Corp.

- Bosch Sensortec GmbH

- Analog Devices Inc.

- Safran Sensing Technologies

- Thales Group

- STMicroelectronics N.V.

- ACEINNA Inc.

- Sensonor AS

- Silicon Sensing Systems Ltd.

- KVH Industries Inc.

- Xsens Technologies B.V.

- VectorNav Technologies LLC

- SBG Systems SAS

- Gladiator Technologies

- Trimble Inc.

- Moog Inc.

- EMCORE Corp.

- TDK-InvenSense

- Murata Manufacturing Co. Ltd.

- Continental AG

- Raytheon Technologies Corp.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日