パンミックス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Bread Mixes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844498

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

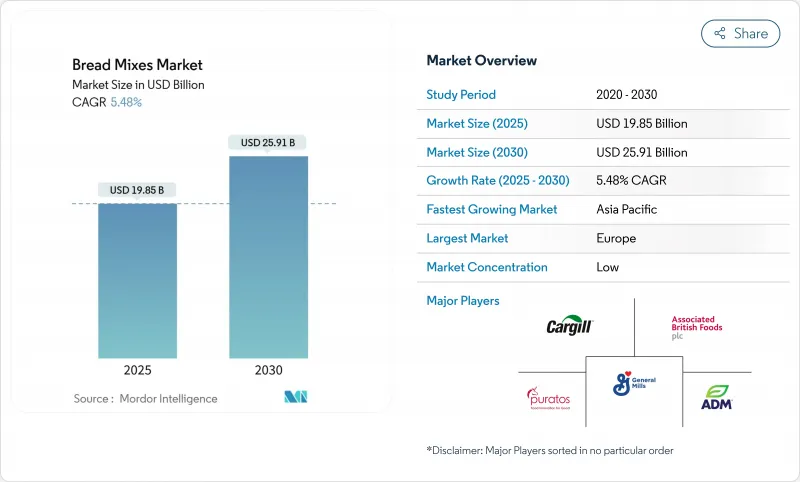

パンミックス市場は2025年に198億5,000万米ドルと評価され、2030年には259億1,000万米ドルに成長し、CAGRは5.48%と堅調に推移すると予測されています。

この成長の主因は、消費者の健康志向の高まり、クリーンラベルの原材料、便利な食事ソリューションです。これを受けて、製品開発者はグルテンフリー、オーガニック、タンパク質強化のバリエーションを展開しています。これらは職人技の食感を模倣しているだけでなく、調理時間を短縮することもできます。グルテンフリーの表示やオーガニック認証に関する規制が明確になったことで、専用の生産ラインへの投資も急増しています。一方、ソーシャルメディアの影響力がホームベーカリーの動向を後押しし、市場の消費者層を拡大しています。サプライチェーンのデジタル化は、最先端のミキシング技術と相まって一貫性を高めています。この進歩は、原材料価格が変動する中でも、生産者が利幅を維持するのに役立っています。市場の競合情勢は活気に満ちており、地域のスペシャリスト、消費者直販の新規参入企業、既存の大手食品メーカーがパンミックスのパイをめぐってしのぎを削っています。

世界のパンミックス市場の動向と洞察

ホームベーカリー人気の高まり

ホームベーカリーの復活は消費者の購買習慣を再構築し、ブレッドミックスを単なる便利品からパントリーに欠かせない主食へと昇華させました。大流行期に始まったこの変化は、現在では体験的な料理や家族の絆を優先するライフスタイルの進化と共鳴しています。全米農業統計局のデータがこの動向を裏付けており、小売店での小麦粉消費量の顕著な増加を示しています。米国農務省の報告によると、米国における一人当たりの小麦粉消費量は、2020年の129.4ポンドから増加し、2023年には130.5ポンドを超えるといいます。今日の消費者は、単なる利便性を超えて、お菓子作りの技術を磨くだけでなく、一流の仕上がりを保証してくれる製品を求めています。ソーシャルメディアはこのベーキング・ルネッサンスにおいて極めて重要な役割を果たしており、ホームベーキングの節目を祝う活気あるコミュニティを育んでいます。こうしたプラットフォームは、視覚に訴えるインスタ映えするパンの需要を高めており、従来のパンミックスは革新的な配合でこの需要に巧みに応えています。

便利なパン作りソリューションへの需要の高まり

時間に追われる消費者は、豊富な専門知識や長時間の準備を必要とせず、職人品質の仕上がりを実現する製品をますます求めるようになっています。この動向により、メーカーは包装形態の革新、混合手順の簡素化、原材料の前処理方法に注力しています。特に共働き世帯や都市部の専門職は、手作りパンを楽しみたいが、時間や伝統的なパン作りの技術がないことが多いため、こうしたソリューションに魅力を感じています。韓国統計庁によると、2023年には韓国の共働き世帯の約48.2%が共働き世帯となり、2022年の46.1%からわずかに増加しました。こうした消費者ニーズの変化に対応するため、メーカーは高度な加工技術を採用しつつあります。例えば、高圧水和システムは、乾燥原料の表面積を増やすことで水和プロセスを強化し、より迅速で均一な混合を可能にします。こうした技術革新を統合することで、業界は利便性と品質のギャップを埋めることに成功し、現代消費者の嗜好の変化に対応し、技術の進歩を通じて価値を提供するというコミットメントを強化しています。

代替炭水化物食品との競合

低炭水化物ダイエットやケトジェニック・ダイエットの人気の高まりは、伝統的なパンの消費パターンに大きな影響を与えています。消費者は、カリフラワーベースの製品やアーモンド粉などの低炭水化物代替食品を選ぶようになっています。この動向は、健康志向への幅広いシフトを反映しており、従来の小麦ベースの製品は、たとえ利便性が高くても、あまり好ましくないものと認識されています。米国農務省の食事摂取データは、実際の消費量と連邦政府が推奨する食事摂取量との間に、特に全粒穀物摂取量において、持続的なギャップがあることを強調しています。このことは、健康志向として販売されているパンミックスでさえも、こうした食生活の根本的変化によって課題に直面していることを示唆しています。さらに、この変化は直接的な代替にとどまらず、食事構成の嗜好の変化を反映しています。消費者は、タンパク質が豊富な食事や野菜中心の食事を好むようになっており、パンの消費量全体が顕著に減少しています。

セグメント分析

2024年には、従来の小麦ベースの配合が62.42%の圧倒的な市場シェアを占め、確立された味覚嗜好、コスト効率、様々な用途における信頼性の高い製パン性能を活用します。このセグメントの牙城は、数十年にわたる製品開発と、小麦ベースのパンに対する消費者の深い親しみの証です。米国農務省の小麦生産見通しデータによると、米国の小麦生産量は8年ぶりの高水準に達する見込みで、こうした従来型製法の原料の入手可能性とコスト競争力を高めています。さらに、小麦の加工・製粉における技術の進歩は、製品の品質を向上させるだけでなく、コスト効率も確保しており、従来の小麦製品が特殊な代替品に対して優位に立つことを可能にしています。

一方、グルテンフリーの代替食品は急成長しており、2030年までのCAGR成長率は7.56%と予測されています。この急成長の背景には、グルテンフリーの表示に関する規制ガイドラインの明確化や、セリアック病やグルテン過敏症に対する一般市民の意識の高まりがあります。グルテンフリー食品の急速な増加は、セリアック病患者にとっては医療上の必須事項であり、その他の多くの人々にとってはライフスタイルの選択という、2つの魅力があることを裏付けています。FDAがグルテンの基準値を100万分の20に設定したことは、メーカーに明確なコンプライアンス基準を提供すると同時に、製品表示に対する消費者の信頼を高めることになりました。さらに、高度な成分処理や特殊なミキシング技術など、治療における技術革新により、グルテンフリー製品が従来の小麦製品の味や食感を忠実に再現できるようになってきています。

地域分析

2024年、欧州の市場シェアは31.64%に達し、豊かなパン作りの伝統と、単なる価格よりも品質と信憑性を優先する目の肥えた消費者層を裏付けています。2030年までに欧州の成長を後押しするのは、特に有機認証やクリーンラベルの義務化など、プレミアムな位置づけを支持する規制の枠組みであり、成分の透明性を求める消費者の要求と共鳴しています。欧州の消費者は、特殊な配合にプレミアムを支払うことを厭わず、グルテンフリー、オーガニック、職人技を駆使した製品の革新に道を開きます。さらに、欧州の確立された小売インフラと流通チャネルは、富裕層をターゲットとする国内外のメーカーに競争力を提供しています。

アジア太平洋は最も急速に成長する地域で、2030年までのCAGRは6.36%を記録する見込みです。急速な都市化に伴い、ホームベーカリーを簡素化する製品に対する需要が急増しており、特に体験的な料理やソーシャル・メディアの瞬間を大切にする若い消費者の間でその需要が高まっています。中国、インド、東南アジアなどの市場における可処分所得の増加は、プレミアム製品の採用に拍車をかけており、小売インフラの拡大もそれを後押ししています。この地域の現在の普及率が低いことを考えると、消費者の意識と流通網が進化するにつれて、大きな成長の可能性があります。

北米は、確立された消費パターンと、イノベーションとブランド差別化を優先する競合情勢を特徴とする成熟市場です。外食産業は引き続き堅調で、2025年度第2四半期のゼネラル・ミルズの外食産業向け純売上高が8%増となったことは、信頼できる製パンソリューションに対する需要が安定していることを裏付けています。消費者のクリーンラベルやオーガニック製品への関心が高まる中、表示に関する規制の明確化や小売流通チャネルの拡大がこの動向を後押ししています。さらに、北米の食品加工技術革新における優位性は、国内メーカーに恩恵をもたらすだけでなく、特に米国農務省のデータでは小麦の価格競争力が強化されていることから、輸出にも門戸が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ホームベーカリー人気の高まり

- 利便性の高い製パンソリューションへの需要の高まり

- グルテンフリーおよびクリーンラベルのパンミックスへの需要の高まり

- 外食・職人ベーカリー分野の成長

- パンミックス配合の技術的進歩

- 植物性及びビーガンブレッドミックスの採用拡大

- 市場抑制要因

- 代替炭水化物食品との競合

- 価格競争と低い利益率

- ローカルベーカリーや調理パン製品との競合

- 原材料コストの変動

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測

- 製品タイプ別

- 従来の小麦ベース

- 全粒粉と多穀物

- グルテンフリー

- 機能性・高タンパク質

- 由来別

- オーガニック

- 従来型

- 用途別

- 食品加工産業

- フードサービス(HoReCa)

- 小売/家庭用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- General Mills, Inc

- Archer Daniels Midland Company

- Cargill, Incorporated

- Puratos Group

- Associated British Foods Plc

- The Krusteaz Company

- Corbion N.V

- Lesaffre

- Bakels Group

- Dawn Food Products, Inc.

- King Arthur Baking Company, Inc.

- Bob's Red Mill Natural Foods, Inc.

- Simple Mills, Inc.

- Koninklijke Zeelandia Groep B.V.

- Angel Yeast Co., Ltd.

- Oy Karl Fazer Ab

- Laucke Flour Mills Pty Ltd

- International Flavors & Fragrances Inc.(Frutarom)

- TCHO Ventures, Inc.

- Grupo Bimbo, S.A.B. de C.V.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日