|

市場調査レポート

商品コード

1844444

日本の自動車用油圧アクチュエータ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Japan Automotive Hydraulic Actuators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の自動車用油圧アクチュエータ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

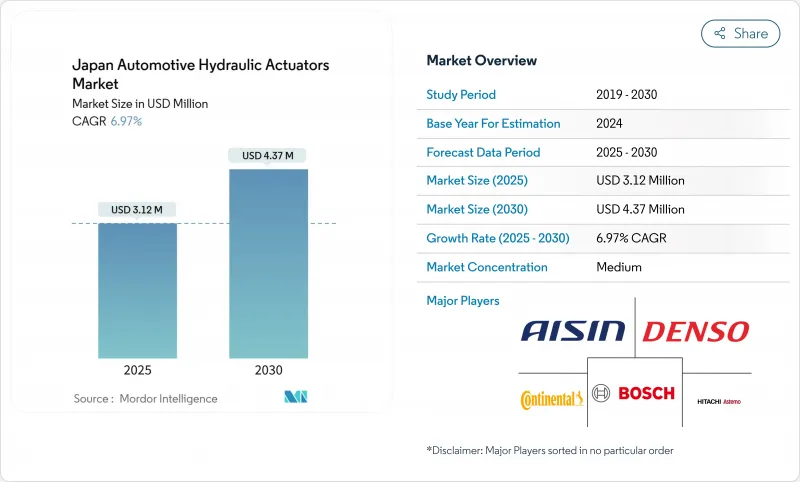

日本の自動車用油圧アクチュエータ市場規模は2025年に312万米ドルとなり、2030年には437万米ドルに達し、CAGR 6.97%で拡大すると予測されます。

最新のJIS D 0801およびUN R13-H規則で概説されている冗長ブレーキ回路への根強い需要が、電動化が進む中でも成長を支えています。政府が支援する水素トラック補助金、ADASの急速な普及、予知保全の採用が日本の自動車用油圧アクチュエータ市場をさらに強化する一方、米国に輸入される部品に対する25%の新たな関税と人件費の上昇が販売量を圧迫しています。OEMは、油圧アクチュエータが過酷なデューティサイクルのもとで実証された信頼性を提供するため、セーフティクリティカルな機能、特に現在では多額の水素優遇措置の対象となる中型・大型商用車における油圧ソリューションを引き続き支持しています。

日本の自動車用油圧アクチュエータ市場の動向と洞察

ADAS普及の高まりが高応答油圧ブレーキアクチュエータを求める

自動緊急ブレーキは現在、すべての車両カテゴリーで義務付けられており、50ms以下の応答時間を実現する油圧ブレーキアクチュエータへのニーズが生まれています。ハイブリッドブレーキ・バイ・ワイヤアーキテクチャは、油圧の冗長性を維持しながら電子的な精度を可能にするため、サプライヤーはECUとのシームレスな統合を目指してユニットの再設計に取り組んでいます。前方衝突警報の採用率は2023年モデルまでに94%に達し、厳しい性能ウィンドウを満たす部品メーカーはプレミアム価格を要求しています。ボッシュが最近展開したブレーキ・バイ・ワイヤは、電子制御のオーバーレイが依然としてフェイルセーフの保証を油圧のバックアップに依存していることを示しています。

より厳しいJIS D 0801/UN R13-H安全規則が油圧リダンダンシーの必要性を高める

新しいブレーキ規則では、単一回路の故障でも残圧を保持できる多回路油圧システムが要求されています。コンプライアンスへの取り組みは、タンデムマスターシリンダー、デュアルポンプブースター、統合圧力センサーの採用に拍車をかけています。部品認証では、型式認証の不祥事が大々的に報道された後、監査証跡が厳格化され、堅牢な品質システムを持つ既存企業が競争優位に立ちます。

電気機械式アクチュエータへのEVシフトが油圧を蝕む

バッテリー・エレクトリック・プラットフォームでは、電気機械式ブレーキおよびサスペンションの採用が増加しており、油圧アクチュエータの採用が減少しています。ゼット・エフ社は、油圧ラインを完全に排除するフル・ブレーキ・バイ・ワイヤ・システムで500万台の契約を獲得しました。BEVと燃料電池車に有利な補助金は、この軸足をさらに強め、既存の油圧サプライヤーを電子アクチュエーションへの多角化に向かわせる。

セグメント分析

2024年の日本の自動車用油圧アクチュエータ市場は、パーソナルモビリティ需要の根強さを反映し、乗用車が68.55%のシェアを維持します。しかし、2030年までのCAGRは中型・大型商用車が最も高く8.16%を記録すると予想され、これは耐腐食性シールを備えた高度な油圧ユニットを指定する水素トラックのインセンティブが後押ししています。このシフトにより、予測期間中、乗用車のシェアはわずかに減少するが、商用車の1台当たりのアクチュエータ搭載量が多いため、総生産額は増加します。小型商用バンは、ラストワンマイルデリバリーの拡大に伴い、引き続き着実な採用が見られます。

日本の自動車用油圧アクチュエータ市場は、高いデューティサイクルに耐える長寿命で保守性の高い設計に対する商用車の要求から戦略的な厚みを増しています。フリートオペレーターは、ダウンタイムを最小化するために状態監視機能付きアクチュエータを優先し、センサー付きユニットへの需要を促進しています。乗用車用アクチュエータは成長が鈍化しているもの、台数の安定性には不可欠であり、ハイブリッド油圧・電子システムのテストベッドとして機能し、後により重いプラットフォームに移行します。

2024年の日本の自動車用油圧アクチュエータ市場規模は、ブレーキアクチュエータが45.18%を占め、安全規制とほぼ普遍的な装着に支えられています。しかし、燃料噴射アクチュエータは、排出ガス規制の強化に先立ちOEMが燃焼効率を改善するため、2030年までのCAGRが7.34%と最速となります。インジェクター・アクチュエータ・アッセンブリー内に圧力センサーと温度センサーが内蔵されているため、予知保全が可能になり、エンジンの予定外のダウンタイムが短縮されます。

HVACブレンドドアとシートアジャストメントシステムは、さらに数量を増やすが、そのシェアはパワートレインと安全アプリケーションを牽引します。また、ブレーキアクチュエータは、診断データによってペダルフィーリングが悪化する前に圧力の低下を特定できるため、予知保全によって交換台数が増加し、アフターマーケットの売上が強化されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ADAS普及の高まりによる高応答性油圧ブレーキアクチュエータの必要性

- JIS D 0801/UN R13-H安全規則の厳格化により、油圧アクチュエータの冗長化ニーズが高まる

- パンデミック後の乗用車生産回復がOEM需要を押し上げる

- 車両の老朽化により交換サイクルが長期化し、アフターマーケットの数量が拡大

- スマートセンサー内蔵アクチュエータが予知保全の導入を可能に

- 水素トラックの補助金が特殊油圧ユニットの需要を加速

- 市場抑制要因

- 電気機械式アクチュエータへのEVシフトにより、油圧部品が減少

- 国内自動車生産台数の減少が台数成長の可能性を制限

- 熟練工不足による精密油圧機器製造コストの上昇

- オイル漏れの環境罰則により、コンプライアンスコストが上昇

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 自動車タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- バス・コーチ

- アプリケーションタイプ別

- ブレーキアクチュエータ

- スロットルアクチュエータ

- シート調整アクチュエータ

- クロージャーアクチュエータ

- 燃料噴射アクチュエータ

- HVACブレンドドアアクチュエータ

- その他

- アクチュエータデザイン別

- リニア油圧アクチュエータ

- ロータリー油圧アクチュエータ

- 販売チャンネル別

- OEM

- アフターマーケット

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Denso Corporation

- Aisin Corporation

- Hitachi Astemo Ltd.

- Mitsubishi Electric Corporation

- KYB Corporation

- Akebono Brake Industry Co., Ltd.

- Robert Bosch GmbH

- Continental AG

- BorgWarner Inc.

- Nabtesco Corporation

- NSK Ltd.

- JTEKT Corporation

- Nissin Kogyo Co., Ltd.

- Parker Hannifin K.K.