閉鎖式薬物移送システム(CSTD):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Closed System Transfer Devices (CSTD) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842700

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

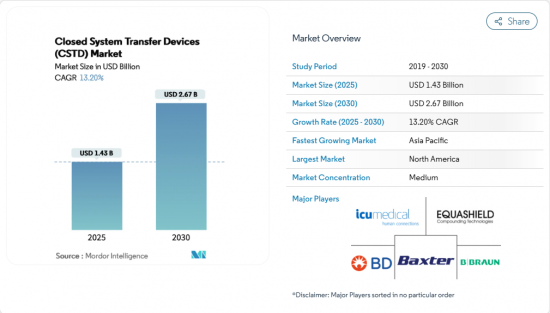

閉鎖式薬物移送システム市場規模は、2025年に14億3,000万米ドルと推定され、予測期間中(2025-2030年)のCAGRは13.20%で、2030年には26億7,000万米ドルに達すると予測されます。

成長を後押ししているのは、多くの病院で密閉取り扱いが義務化された労働安全規則の厳格化、世界的な化学療法量の着実な増加、密閉を必要とする強力な生物製剤の使用拡大です。トレーニングや環境モニタリングサービスをハードウェアにバンドルしているプロバイダーは、複数年契約を獲得しており、バイヤーがCSTDを単体のアイテムとしてではなく、より広範な安全エコシステムの一部として捉えるようになっていることを示唆しています。既存企業は独自の接続メカニズムでシェアを確保しているが、新規参入企業は低コストのキットで十分なサービスを受けていない地域をターゲットにしており、安全基準を薄めることなく地理的範囲を広げています。CSTDを組み込んだ統合型ロボットコンパウンドスイートも、薬局のリーダーが精度の向上とスタッフの負担軽減を同時に実現する技術を求めていることから、人気を集めています。

世界の閉鎖式薬物移送システム(CSTD)市場の動向と洞察

がん罹患率の上昇による世界の化学療法量の増加

がんの罹患率は上昇を続けており、2025年には米国だけで204万件の新規罹患が予測されています。症例数の増加は輸液セッションの増加につながり、CSTDに対する需要の連鎖をあらゆる準備台やベッドサイドで生み出しています。病院では現在、高齢の患者の割合が高くなっており、この層では投与量あたりの職業曝露リスクを高める多剤併用レジメンが処方されることが多いです。そのため施設は、蒸気および飛沫の封じ込めが可能な装置に設備予算を配分しています。注目すべき変化の1つは、調達委員会が、提案された装置の影響を、曝露データだけでなく、スタッフの病欠日数の削減予測値によって測定するようになってきていることであり、安全への投資を労働力計画の指標と整合させています。

労働安全規制の厳格化により、危険ドラッグの取り扱い基準が高まる

USP<800>は、2023年11月に一般的に適用されるようになり、30以上の州で採用されています。同様の強制力は、カナダの州規則や、危険ドラッグの取り扱いに関する労働安全衛生局(OSHA)の更新にも見られます。規制当局が製品の型番に至るまでコンプライアンスを監査できるようになったため、購買決定には法務部やリスク管理部が関与することが日常的になり、利害関係者の幅が広がっています。このような監視の強化により、サプライヤーはサードパーティの封じ込めデータを消化しやすいダッシュボードで公表する傾向にあり、これは測定可能なパフォーマンスを重視する規制を反映したマーケティングの傾向を示しています。新たな推論としては、規制による圧力が、環境モニタリング用綿棒のような補助製品の需要を間接的に押し上げるということです。

CSTD導入の高いライフサイクルコストと標準的なIVコンポーネントとの比較

CSTDの本格的な導入には購入、スタッフのトレーニング、ワークフローの再設計、廃棄が必要であり、小規模なクリニックにとってはコスト面でのハードルが高いです。標準的な点滴コンポーネントとは異なり、CSTDは有害廃棄物として廃棄されることが多く、重量に応じて廃棄料金が高くなります。そのため病院では、潜在的な労働者暴露事故に金額を割り当てるコスト回避モデリングを実施しており、この戦術は財務担当者の間で人気を集めています。供給業者と数量ベースのリベートを交渉するシステムもあるが、薬剤処理量の少ない地方の施設ではそのような影響力がなく、都市と地方の採用格差が強まっています。新たな回避策として、分散している診療所からの需要を集約するグループ購買組織があり、リソースに制約のある環境において、機器1台あたりの価格を下げ、参入障壁を緩和することを可能にしています。

セグメント分析

2024年の閉鎖式薬物移送システム市場シェアはニードルレスシステムが64.3%を占め、その優位性はシャープの排除と蒸気の封じ込めという2つのメリットに根ざしています。病院は、すでにニードルレスコネクターで訓練されたスタッフがシームレスに危険ドラッグワークフローに移行できるため、これらのデバイスが提供する簡素化された資格認定を高く評価しています。新鮮な観察として、多くの施設が現在、針なしCSTDと抗菌性IVポートを組み合わせ、安全性と感染制御のためのワンストップ・ソリューションを求めています。

メンブレン・ツー・メンブレン・セグメントは、2025年から2030年にかけてCAGR 14.29%で成長し、閉鎖式薬物移送システム市場規模におけるシェアを着実に拡大すると予測されます。デュアルメンブレンアーキテクチャは冗長シールを提供し、高力価の化学療法や新興の抗体薬物複合体には特に魅力的な機能です。薬局経営者は、高い単価を正当化する際に蒸気封じ込めのデータを引用することが増えており、価値分析委員会が封じ込めの有効性を中核指標として採用していることを示しています。このセグメントの台頭は、エンジニアリング部門が新しいワークフローをサポートする空調圧力の関係を検証する必要があるため、間接的に分野横断的な協力を促しています。

ルアーロック式輸液デバイスは、ISO 80369-7標準化を活用して既存の輸液エコシステムに接続することで、2024年の閉鎖式薬物移送システム市場シェア38.3%を維持します。多くの医療機関がルアーロックを好むのは、再教育のコストがかからず、機器の互換性監査が簡素化されるからです。しかし、接続部のねじれが容易なため、大量の輸液を行う薬局では部分的な接続ミスが発生することがあり、安全管理チームは代替手段を検討する必要があります。

プッシュ・トゥ・ターン・システムは2030年まで16.12%のCAGRで推移すると予測されており、閉鎖式薬物移送システム業界において最も急速に拡大しているサブカテゴリーです。さらに、クリック・ツー・ロック・システムでは、ロック中に音と触覚によるフィードバックがリアルタイムで確認できるため、作業量がピークに達する時間帯の接続ミスの発生率が低下します。補完的な傾向として、薄暗い化学療法室での状況認識をサポートする人間工学的な工夫として、嵌合部品を視覚的に整列させる色分けされたクリック・ツー・ロックのバリエーションが増加しています。調達データから、これらの直感的なコネクターは、1回の投与あたりのセットアップ時間を短縮し、薬剤師が節約した時間を検証作業に振り向けることを可能にしていることが明らかになっています。

地域分析

2024年の閉鎖式薬物移送システム市場における北米のシェア43.5%は、USP<800>の強固な施行とNIOSH危険薬物リストの更新によって支えられています。米国の病院グループは、CSTDへの投資をより広範な抗菌薬スチュワードシップ・プログラムと関連付けることが多く、化学物質の隔離を感染制御の指標と結び付けています。カナダも同様の軌跡をたどっているが、ベンダーが州ごとに展開スケジュールをカスタマイズすることを奨励しているため、州によってばらつきがあります。メキシコの民間腫瘍クリニックは、国境を越えた患者の流れに刺激され、国際的な顧客を引き付けるために米国の安全性プロトコルをますます反映するようになっています。米国を拠点とするグループ購買組織は、大陸全域に有利な契約価格を拡大し、アクセスを調和させ、普及を加速させています。

欧州は売上高第2位で、欧州連合(EU)の発がん性物質・変異原性物質指令(Carcinogens and Mutagens Directive)により、有害医薬品を職業用発がん性物質に分類しています。ドイツやフランスなどの国々では、表面汚染のモニタリングが義務付けられているため、病院ではCSTDの導入を、クリーンルームの新設を含む複数年にわたる資本プロジェクトに組み込むことが多いです。東欧のクリニックはEUの構造基金を利用してCSTD導入の資金を調達し、西側諸国との歴史的な安全性の格差を縮めています。ブレグジット(英国のEU離脱)により、英国では個別の規制が導入されたが、ほとんどのNHSトラストはISO規格に収斂し、チャネルを超えた製品の互換性を維持しています。欧州の入札では、EUのグリーン・ディールの下での環境優先事項を反映し、機器の再利用可能回数が指定されることが増えています。

アジア太平洋地域は最も急成長している地域であり、がん罹患率の上昇と病院インフラの拡大に伴い、2030年まで毎年15.23%のペースで増加すると予測されています。中国の新しい地方がんセンターは、その基本計画にCSTD予算を盛り込んでおり、この技術が割高な上乗せではなく、基本要件として認識されていることを示しています。日本の成熟した医療制度では、高コストの生物学的製剤の浪費を最小限に抑えるため、デッドスペースの少ない設計を優先しています。インドの都市部の病院では、低コストのCSTDを試験的に導入する一方、地方のセンターでは、機器の供給と廃棄サービスをバンドルしたレンタルモデルを実験的に導入しており、異質な購買力に対応するための適応的なビジネス戦略を明らかにしています。アジア太平洋地域では、機器メーカーは多くの場合、言語固有のラベリングやトレーニングを行う現地の販売代理店と提携し、導入曲線の短縮を図っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん罹患率の上昇による世界の化学療法量の増加

- 労働安全規制の強化による危険薬物取扱基準の引き上げ

- CSTDの自動化コンパウンドおよびロボティクス・プラットフォームへの統合

- 密閉された環境での取り扱いが必要な危険な生物製剤および免疫抑制剤の拡大

- ヘルスケアシステムにおける包括的安全文化プログラムの採用拡大

- 市場抑制要因

- 標準的なIVコンポーネントに対するCSTD実装のライフサイクルコストの高さ

- 普遍的な性能基準の欠如による調達の不確実性

- 従来の輸液・点滴インフラとの互換性の課題

- サプライチェーン分析

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- システムタイプ別

- ニードルレスシステム

- メンブレンツーメンブレンシステム

- クロージングメカニズム別

- カラートゥカラーアライメントシステム

- ルアーロックシステム

- プッシュツーターンシステム

- クリックツーロックシステム

- コンポーネント別

- シリンジ安全装置

- バイアルアクセスデバイス

- バッグアクセス装置

- その他アクセサリー

- 技術別

- コンパートメント式デバイス

- ダイアフラム式デバイス

- 空気ろ過デバイス

- エンドユーザー別

- 病院

- 腫瘍センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson & Co.

- ICU Medical, Inc.

- B. Braun Melsungen AG

- Equashield LLC

- Baxter International Inc.

- Corvida Medical

- Simplivia Healthcare

- Yukon Medical LLC

- JMS Co., Ltd.

- CODAN Medizinische Gerate

- Vygon SA

- Terumo Corp.

- Fresenius Kabi AG

- Pfizer(Hospira)Inc.

- Caragen Ltd.

- Gerresheimer AG(Sensile Medical AG)

- Halyard Health

- Bespak

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日